Embora o processo de descentralização da gestão ambiental tenha iniciado há aproximadamente dez anos no Pará, o tema só começou a ganhar prioridade a partir de 2011, com a criação do Programa Municípios Verdes. Contudo, atualmente, os municípios ainda enfrentam muitos desafios para o exercício das atividades de controle ambiental (licenciamento, fiscalização e monitoramento ambiental). Em 2013 analisamos 12 municípios e verificamos que apenas dois possuíam infraestrutura e quadro técnico mínimo e emitiam licenças para as atividades e empreendimentos urbanos e rurais. Ademais, somente cinco municípios realizavam o monitoramento ambiental e verificavam o desmatamento em campo. Quanto à receita própria, quatro municípios ainda não arrecadavam, enquanto sete recolheram até 40% dos seus gastos totais e apenas um arrecadou em torno de 80% em 2013. Por outro lado, há destacado potencial de arrecadação própria a partir da emissão de Licença de Atividade Rural (LAR) nos municípios, porém, para tanto, seriam necessários investimentos mínimos em equipes e infraestrutura nos órgãos municipais de meio ambiente. Em Paragominas e Dom Eliseu, por exemplo, a emissão de todas as LARs no período exigido pelo termo de compromisso com o Ministério Público Federal exigiria investimentos da ordem de R$ 2,5 milhões e R$ 1,7 milhão, respectivamente. Para cobrir esses investimentos, os valores das taxas deveriam aumentar em pelo menos 20% em Dom Eliseu e 60% em Paragominas. Para isso, também recomendamos que outras fontes orçamentárias complementem os investimentos necessários. Além disso, para finalmente implementar a descentralização da gestão ambiental, será necessário: i) promover a atuação subsidiária entre estado e municípios, ii) readequar os instrumentos de comando e controle, iii) adotar novas tecnologias de suporte à gestão ambiental, iv) aumentar a arrecadação de receita municipal, v) implantar programas de capacitação continuada e vi) contratar equipes ad hoc para cumprir o termo de compromisso com o MPF.

A descentralização da gestão ambiental na Amazônia tem ocorrido de forma lenta e limitada. Desde a Constituição Federal (1988), a proteção ambiental se enquadra entre as competências comuns e concorrentes entre União, estados e municípios. Porém, somente em 1997, a Resolução Conama nº 237 ampliou o espaço de participação dos municípios na gestão ambiental com o conceito de impacto ambiental local . Naquele momento, os municípios da Amazônia receberam suporte do Subprograma de Proteção dos Recursos Naturais (SPRN) no âmbito do Programa Piloto de Proteção às Florestas Tropicais do Brasil (PPG7), que apoiou a estruturação de 50 órgãos municipais de meio ambiente (Ommas), 16 deles no Pará (Viergever, 2009). Porém, com o término do SPRN, houve descontinuidade do processo de fortalecimento da gestão ambiental municipal.

Em 2011, por meio da Lei Complementar nº. 140, a repartição de competências dos entes da federação para as atividades de controle ambiental foi normatizada. A publicação dessa lei estimulou a retomada do processo de descentralização ambiental e permitiu a superação de inseguranças jurídicas que ainda conflitavam com a Resolução Conama nº. 237.

No Pará, a primeira estratégia de compartilhamento das atividades de licenciamento ambiental com os municípios ocorreu em 2005, através de Convênios, que mais tarde foram substituídos por Termos de Gestão Compartilhada. Entretanto, foi somente com a Resolução Coema nº. 079/2009, atualizada em 2010 pela Lei Estadual nº. 7.389, que a atuação dos municípios paraenses foi, de fato, delineada e as especificidades das atividades de impacto local definidas. Em 2013, 61 municípios paraenses estavam habilitados para realizar o licenciamento ambiental de atividades de impacto local (PMV, 2014).

Recentemente, dois eventos importantes impulsionaram mais fortemente o processo de descentralização ambiental no Pará. O primeiro, iniciado em 2009 e liderado pelo Ministério Público Federal (MPF), teve o objetivo de aumentar o engajamento de órgãos governamentais no combate ao desmatamento e conduziu vários segmentos (públicos e privados) a assinarem Termos de Ajustamento de Conduta (TAC). O outro, a criação do Programa Municípios Verdes (PMV), em 2011, estimulou a assinatura de pactos com os municípios paraenses para o cumprimento dos TACs e tem paralelamente fortalecido a gestão ambiental municipal[1]. Entretanto, apesar dessas iniciativas, os municípios paraenses ainda enfrentam desafios para a consolidação efetiva da gestão ambiental, como a falta de recursos humanos capacitados e de infraestrutura adequada.

Neste estudo, apresentamos uma análise da situação de 12 municípios no que se refere à capacidade de gestão ambiental com foco na área rural e nos aspectos financeiros. Para isso, inicialmente estimamos os custos e receitas da gestão ambiental em 2013, com foco no controle ambiental (fiscalização e licenciamento rural e urbano). Em seguida, estimamos as equipes, custos mínimos e receitas potenciais da atuação plena dos municípios nas atividades de licenciamento e fiscalização ambiental rural. Depois, com base nesses resultados, sugerimos alternativas de receitas extra-orçamentárias e redução de custos. Por fim, propomos estratégias de aprimoramento do controle ambiental municipal.

O objetivo central deste estudo é analisar a situação do controle ambiental e estimar as necessidades de recursos financeiros dos municípios para, então, contribuir para a descentralização e consolidação da gestão ambiental no Pará.

______________

[1] Atualmente, a estruturação mínima da gestão ambiental é uma meta a ser cumprida pelos municípios participantes do PMV.

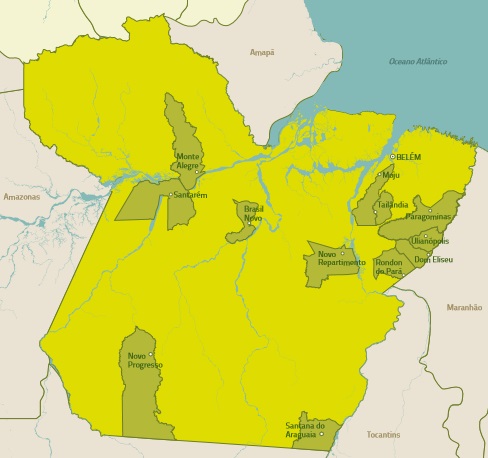

Para este estudo, selecionamos 12 municípios do Pará: Moju, Santarém, Paragominas, Monte Alegre, Dom Eliseu, Rondon do Pará, Santana do Araguaia, Novo Repartimento, Novo Progresso, Ulianópolis, Brasil Novo e Tailândia (Figura 1). A seleção foi baseada em dois critérios: i) estar na lista dos maiores desmatadores ou sob pressão para integrá-la e ter acima de 40% de Cadastro Ambiental Rural (CAR) em seu território; ou ii) ter saído da lista dos maiores desmatadores e estar participando do PMV.

Nossas análises foram baseadas em dados primários coletados em entrevistas presenciais com os gestores ambientais dos Ommas dos 12 municípios foco e, posteriormente, por meio de e-mails e ou telefone. Também consultamos especialistas em gestão ambiental para a adequação do método, validação dos dados e coleta de recomendações sobre as potenciais fontes extra-orçamentárias para subsidiar a estruturação dos Ommas. Os dados primários foram coletados ao longo do segundo semestre de 2013, antes de dezembro, por isso, ainda incompletos para um balanço anual. Para preencher essa lacuna, em 2014 atualizamos os valores via e-mail e/ou telefone, o que nos permitiu apresentar um balanço para todo o ano de 2013.

Utilizamos também dados secundários, coletados entre outubro de 2013 e abril de 2014. Esses dados incluem informações sobre população, peças legais referentes ao controle ambiental municipal, número de CARs definitivos e provisórios nos municípios estudados, entre outros. Para maiores detalhes sobre o método, consulte o Anexo 1.

Figura 1. Municípios paraenses foco do estudo.

Gestão municipal e atividades de controle ambiental

Para a gestão ambiental, os municípios têm competências exclusivas, concorrentes com União e estados, e aquelas pertinentes aos contextos locais de cada município. Suas competências incluem desde promover o ordenamento territorial e proteger o meio ambiente até legislar sobre assuntos de interesse local e supletivamente àqueles de competência comum aos outros entes federativos (PMV, 2014).

Entre os diversos instrumentos e estratégias para o exercício da política ambiental municipal estão as atividades de controle ambiental. Desde 2011, a Lei Complementar nº. 140 define as competências municipais quanto às atividades de controle ambiental e estabelece instrumentos para o exercício cooperativo das responsabilidades comuns entre municípios, estados e União. O licenciamento é um dos temas-chave da Lei Complementar, cuja competência foi repartida entre as três esferas federativas.

As atividades de controle ambiental são:

Licenciamento ambiental. É a concessão de licenças para a instalação e operação de empreendimentos e atividades consideradas potencialmente poluidoras ou degradadoras de recursos ambientais. Por meio da licença, o órgão ambiental competente estabele regras, restrições e medidas de controle ambiental a serem seguidas por um determinado empreendimento.

O processo de licenciamento ambiental é constituído por: Licença Prévia (LP), que avalia a localização e concepção do empreendimento; Licença de Instalação (LI), que autoriza o início da construção do empreendimento; e Licença de Operação (LO), que autoriza o funcionamento do empreendimento. Já a Licença de Atividade Rural (LAR) foi sancionada pelo Decreto Estadual nº. 2.593/2006 como instrumento de controle prévio ao exercício de atividades agrossilvipastoris. A fiscalização e o monitoramento são indissociáveis do processo de licenciamento (Neves, 2013).

Fiscalização ambiental. São ações de vigilância para impedir o estabelecimento ou a continuidade de atividades consideradas prejudiciais ao meio ambiente, bem como para verificar se os empreendimentos e atividades licenciadas estão cumprindo as condicionantes emitidas nas licenças ambientais e, se for o caso, aplicar penalidades (Neves, 2013).

Monitoramento ambiental. É a atividade que acompanha, analisa e controla atividades licenciadas e bens ambientais em um determinado território, com o intuito de manter a qualidade ambiental e evitar impactos ambientais. Nos casos de monitoramento de empreendimentos, quando identificada qualquer irregularidade, é solicitada a fiscalização. Pode ser realizado remotamente por meio de imagens de satélite e/ou por meio de levantamentos de dados in loco.

Pré-requisitos, capacidades e recursos necessários para o controle ambiental municipal

No Pará, para a emissão de licenças ambientais, os municípios precisam ser habilitados pela Secretaria Estadual de Meio Ambiente (Sema), o que foi instituído pela Resolução Coema nº. 079/2009. Para a habilitação, o município deve cumprir alguns pré-requisitos, tais como implantar o Fundo Municipal do Meio Ambiente (FMMA); criar o Conselho Municipal de Meio Ambiente (CMMA); possuir profissionais legalmente habilitados para a realização do licenciamento e fiscalização ambiental; possuir legislação própria para o licenciamento ambiental e sanções administrativas; ter Plano Diretor de Desenvolvimento Urbano e Plano Ambiental. A Resolução também define as atividades de impacto local, bem como seu porte e potencial degradador. Foi posteriormente editada pela Lei Estadual nº. 7.389/2010.

Além da habilitação para o licenciamento ambiental de atividades de impacto local, aos municípios também pode ser delegado o licenciamento de outras atividades que seriam de competência estadual. Em 2013, a Instrução Normativa nº. 05 da Sema dispôs sobre a delegação de competência, ato pelo qual a secretaria permite que o Omma pratique atos administrativos originalmente sob a sua competência. A delegação de competência é geralmente efetuada através de convênios de delegação, que disciplinam as atividades a serem delegadas e as responsabilidades das partes.

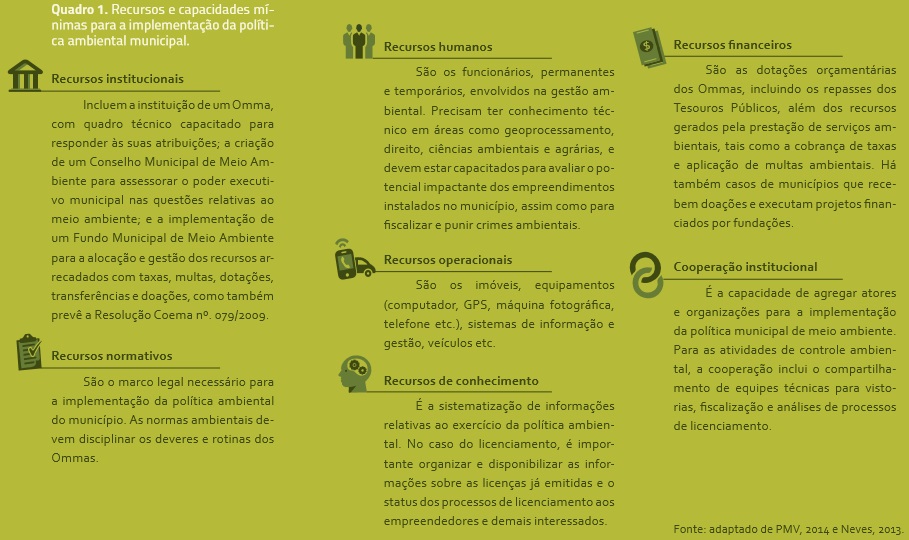

Para que os municípios exerçam plenamente sua função de gestores ambientais, também precisam estar dotados de recursos e capacidades mínimas para a implementação da política ambiental municipal, que estão apresentados no Quadro 1.

Aspectos gerais da gestão ambiental

♦ Recursos e capacidades dos Ommas

A seguir, apresentamos a situação dos Ommas nos 12 municípios estudados no que se refere aos recursos e capacidades para a gestão ambiental.

Recursos institucionais

Todos os municípios analisados possuem Ommas, CMMAs e FMMAs. Na maioria deles as despesas do FMMA são ordenadas pelo secretário municipal de meio ambiente, o que confere maior autonomia financeira ao Omma. Em Monte Alegre, Moju e Tailândia, as decisões referentes à alocação dos recursos do FMMA são tomadas em parceria com a prefeitura; em Novo Repartimento, contam com o apoio do secretário de finanças. Segundo seus gestores, em Paragominas, Dom Eliseu, Moju, Brasil Novo, Novo Repartimento e Santana do Araguaia, os recursos arrecadados com taxas de licenciamento e multas ambientais são depositados diretamente nos FMMAs. A destinação dos recursos depositados no FMMA já foi regulamentada em Dom Eliseu, Paragominas, Brasil Novo e Santana do Araguaia.

Quanto aos CMMAs, os conselhos dos municípios de Santana do Araguaia, Novo Repartimento e Moju reuniram-se poucas vezes em 2013, mas estão se organizando para aumentar seus encontros em 2014. Porém, para entender melhor a institucionalidade dos Ommas, é necessário fazer um estudo mais aprofundado da composição dos CMMAs e do processo de tomada de decisões e funcionamento dos FMMAs.

Recursos normativos

Todos os Ommas visitados possuem lei municipal de meio ambiente, mesmo que desatualizadas. Um estudo realizado por Neves (2013) em sete municípios do Pará[2] afirma que as normas estão frequentemente incompletas, especialmente em relação a procedimentos, definições de taxas ambientais e sanções administrativas. Entretanto, nossa pesquisa de campo indica que alguns municípios têm se dedicado à revisão e atualização desse marco legal, como é o caso de Novo Progresso, que no final de 2013 aprovou e publicou uma nova lei municipal que disciplina a política de meio ambiente. No fim de 2013, a lei de Tailândia também estava passando por um processo de atualização.

Apenas sete municípios possuíam lei de taxas. Em Novo Progresso, a lei de taxas estava prevista para ser publicada em 2014. Em Rondon do Pará, não tivemos acesso à lei municipal de licenciamento e de taxas. Já Ulianópolis é o único município em processo de habilitação, e suas leis municipais de taxas e licenciamento ainda estão em elaboração.

Recursos humanos

Nenhum dos Ommas apresenta número de funcionários adequado às demandas municipais de controle ambiental. E os gestores ambientais entrevistados concordam que falta pessoal disponível e capacitado.

Sobre a composição técnica das equipes, apenas quatro Ommas apresentavam equipes com a composição mínima necessária ao controle ambiental, mesmo que em tamanho insuficiente. Com base na recomendação de gestores ambientais e nas visitas aos municípios, consideramos como equipe mínima para o controle ambiental rural: engenheiros (agrônomos, ambientais e florestais), técnicos de ensino médio especializados (em agropecuária, meio ambiente e floresta), advogados (para emissão de pareceres jurídicos) e fiscais nomeados em portaria para o exercício da fiscalização.

______________

[2] Santarém, Paragominas, Dom Eliseu, Moju, Goianésia, Jacundá e Marabá.

No que se refere aos salários, constatamos que os praticados nos municípios são inferiores àqueles do mercado e aos recomendados pelos conselhos profissionais. Por exemplo, o salário pago aos engenheiros[3] é, em média, R$ 2.760 e varia de R$ 1.388 a R$ 4.068. Os fiscais ambientais são geralmente profissionais com ensino médio completo ou técnicos em agropecuária, floresta ou em meio ambiente, e seus salários variam de R$ 675 a R$ 1.500. Além disso, apenas 35% dos funcionários são concursados, enquanto 44% são temporários (Tabela 1). O restante (21%) é cedido, comissionado ou compartilhado com outro órgão público municipal. Ressaltamos que é importante garantir um quadro fixo mínimo, até porque as atividades de fiscalização exigem servidores concursados e nominados legalmente.

A falta de pessoal impõe limites à efetividade do controle ambiental municipal. As ações de fiscalização, por exemplo, se restringem ao atendimento das denúncias e casos de emergência e exigência dos Ministérios Públicos. Já as licenças só são emitidas para os empreendimentos interessados na obtenção desse serviço e que procuram o Omma.

Recursos operacionais

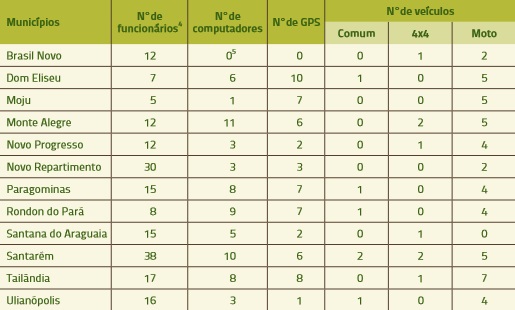

Em torno de 75% dos gestores alegaram falta de infraestrutura nos Ommas. Constatamos que nenhum município possuía todos os equipamentos necessários para realizar as atividades de controle ambiental, principalmente computadores e veículos 4×4 para vistorias em campo e fiscalização do desmatamento (Tabela 2). Apenas três municípios possuíam computadores suficientes para os seus funcionários. Exceto Santana do Araguaia, todos possuíam motos, em grande parte doadas, e apenas cinco possuíam veículos 4×4. O número de GPSs era visivelmente insuficiente em pelo menos metade dos municípios.

A falta de tecnologia é vista como um dos principais problemas para 35% dos entrevistados. O processo de licenciamento é essencialmente manual e não há comunicação entre as licenças emitidas pelo município e aquelas emitidas pela Sema, o que sugere a adoção de sistemas de informação e de suporte à gestão ambiental integrados ao sistema estadual e nacional.

______________

[3] Segundo o Conselho Regional de Engenharia e Agronomia (Crea), o piso salarial dos engenheiros que trabalham por oito horas diárias deve ser R$ 6.154, o correspondente a 8,5 salários mínimos.

Tabela 1. Número de funcionários e vínculos empregatícios nos Ommas dos municípios estudados em 2013.

Tabela 2. Número de computadores, GPSs e veículos disponíveis nos Ommas estudados.

______________

[4] Inclui os(as) secretários(as) de meio ambiente.

[5] Os computadores utilizados pelos funcionários são pessoais

Recursos do conhecimento

Sobre o acesso à informação, tanto os processos de licenciamento quanto os de fiscalização estão inacessíveis ao público externo em todos os municípios. Os empreendedores e público interessado nessas informações acompanham o andamento dos processos apenas em consulta presencial ao Omma ou mediante envio de ofícios. Em muitos casos, a falta de sistemas que assessorem os processos de controle ambiental torna dados inacessíveis (como o número de licenças emitidas) ou sujeitos a perda. Tivemos relatos de que acervos de dados foram perdidos com a saída de técnicos do Omma, acarretando prejuízos para o gerenciamento e emissão de licenças e autos de infração.

Recursos financeiros

Oito municípios já arrecadavam taxas de licenciamento, porém, em diferentes níveis. Somente quatro alegaram já recolher valores de multas referentes a crimes ambientais municipais. Segundo os gestores entrevistados, muitos infratores recorrem aos processos e acabam por não pagar o valor das multas.

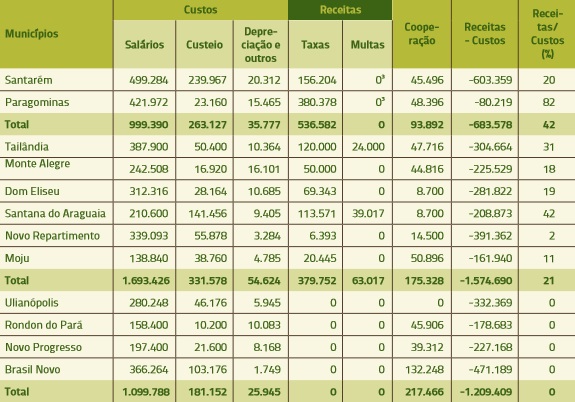

Os valores recolhidos têm sido alocados para cobrir as despesas de custeio, de contratação de pessoal temporário e para as ações de controle ambiental. Segundo os próprios gestores, o custeio de gastos correntes ocorre porque o repasse público municipal é insuficiente para suprir os gastos totais do Omma. Alegaram também que esses recursos diminuem ainda mais à medida em que os Ommas passam a arrecadar recursos próprios. Dentre os Ommas arrecadadores, cinco conseguiram recolher até 25% dos seus custos, outros dois coletaram entre 25 e 50%, e apenas um conseguiu arrecadar acima de 50% do que gastou em 2013 (Figura 2).[6]

______________

[6] Um dos quatro municípios (Rondon do Pará) alegou já emitir licença e possuir receita própria, mas não tivemos acesso aos valores.

Figura 2. Arrecadação própria dos Ommas nos municípios estudados

Cooperação institucional

Os vínculos de cooperação para o controle ambiental são geralmente intergovernamentais. Os Ommas citaram parcerias com a Polícia Militar, Polícia Civil, Ibama, ICMBio, Sema, Pará Rural[7], PMV, Ministério Público Federal e Estadual. Também identificamos iniciativas de cooperação entre entidades municipais, tais como as secretarias municipais de finanças, agricultura, saúde e educação.

Organizações da sociedade civil foram identificadas como parceiras para a elaboração do CAR e notificação sobre a ocorrência de desmatamento, como o Imazon e a The Nature Conservancy (TNC). Alguns municípios receberam doações de equipamentos de parceiros do setor privado (Faepa, Norte Energia e Cargil, por exemplo), bem como do Pará Rural, Sema e MPE.

______________

[7] É um programa de redução da pobreza e gestão dos recursos naturais do Pará e que abrange a área rural do estado.

♦ Atuação em controle ambiental

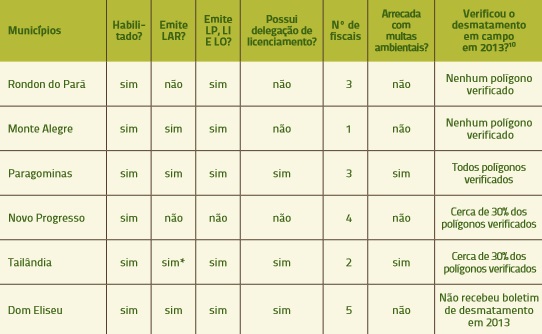

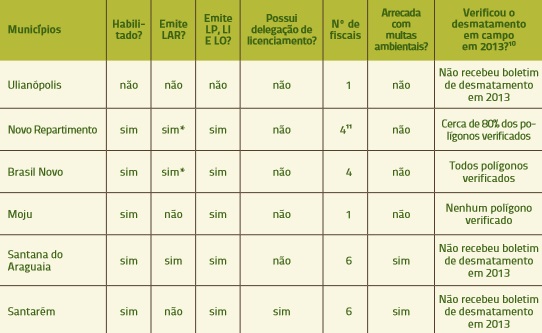

Em nossa análise – que considera dados de 2013 – verificamos que todos os 12 municípios estudados apresentavam limitações para executar o controle ambiental. Por exemplo, apenas dois municípios, Paragominas e Dom Eliseu, possuíam infraestrutura, pessoal mínimo e emitiam licenças para atividades e empreendimentos urbanos e rurais (LP, LI e LO e LAR), ainda assim com dificuldades. Além disso, dez municípios possuíam capacidade para emitir somente licenças para empreendimentos urbanos (LP, LI e LO) e apenas quatro estavam capacitados para emitir também a LAR (Tabela 3). A emissão de LAR depende da validação do CAR, o que também gera maiores custos, limitações e lentidão no processo de licenciamento. Brasil Novo, Novo Repartimento e Tailândia já estavam protocolando processos em 2013, embora não tenham emitido LAR até o final do ano. De todos os municípios estudados, somente Ulianópolis não estava habilitado para emitir licenças até dezembro de 2013.

Quanto à fiscalização e monitoramento, todos os gestores alegaram deter ao menos um fiscal legalmente habilitado, porém afirmaram que a falta de corpo técnico e de infraestrutura e a dificuldade de acesso às áreas desmatadas dificultaram ou inviabilizaram as operações de fiscalização. Segundo relatório disponibilizado pelo PMV, Brasil Novo e Paragominas verificaram 100% dos polígonos identificados em 2013. Novo Repartimento conseguiu visitar mais de 86% dos polígonos, enquanto Novo Progresso e Tailândia verificaram apenas 33%. Rondon do Pará, Monte Alegre e Moju não fizeram a verificação do desmatamento em campo nesse ano. Os outros municípios (Santarém, Santana do Araguaia, Dom Eliseu e Ulianópolis) não receberam boletins de alertas de desmatamento do PMV durante 2013[8].

De uma forma geral, o monitoramento ocorre com dificuldade em virtude da estrutura deficiente dos Ommas em termos de pessoal e orçamento. O monitoramento ambiental, que vai além da verificação do desmatamento, pressupõe um nível elevado de gestão nos órgãos ambientais, o que ainda não acontece na Amazônia. Na Tabela 3 apresentamos a situação geral de atuação dos municípios no controle ambiental.[9]

______________

[8] Informações obtidas em consulta ao PMV. Os municípios recebem da Sema/PMV relatórios mensais de alertas de desmatamento, elaborados pelo Imazon, para que seja feita sua verificação em campo.

[9] Dados complementados pelas informações disponíveis no site do PMV em 2013.

Tabela 3. Atuação em controle ambiental dos municípios estudados em 2013.

* Já há processos de LAR protocolados, porém, até dezembro de 2013 ainda não tinham emitido licenças rurais.

_______________

[10] Informação cedida pelo PMV.

Tabela 3. (continuação)

* Já há processos de LAR protocolados, porém, até dezembro de 2013 ainda não tinham emitido licenças rurais.

_______________

[10] Informação cedida pelo PMV.

[11] Serão nomeados no segundo semestre de 2014.

Estimativa de custos e receitas atuais com controle ambiental

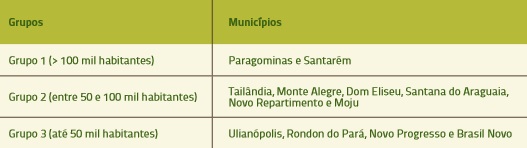

As estimativas de custos e receitas variam de acordo com a área e a população do município, sua dinâmica econômica e exercício das atividades de controle ambiental. Segundo PMV (2014), a agenda ambiental sofre forte influência do número de habitantes e do grau de urbanização do município. Para agrupar os dados coletados, distribuímos os municípios em grupos de acordo com o número de habitantes (Tabela 4).

Tabela 4. Municípios estudados, separados por grupo.

Receitas e custos atuais

Com referência ao repasse de recursos públicos, dados da Secretaria do Tesouro Nacional (STN) apontam que, de 2006 a 2011, houve aumento gradual dos gastos municipais com gestão ambiental nos municípios do Pará. Entretanto, o aumento da capacidade de gasto está concentrado em apenas 10% dos municípios, sendo os gastos com controle ambiental sempre inferiores a 18% do total (Neves, 2013).

Em geral, a arrecadação própria dos municípios ainda é incipiente e varia com o nível de implementação da gestão ambiental municipal (Figura 3). Em torno de 33% dos municípios estudados ainda não têm receita própria, enquanto 42% arrecadam menos de 25% dos seus custos correntes. Por essa razão, a principal fonte de financiamento das atividades de controle ambiental ainda é o Tesouro Municipal.

Figura 3. Média das estimativas de receitas e custos em 2013 e relação receita/custo para os três grupos de municípios estudados.

O Tesouro Municipal é destinado a cobrir as despesas fixas dos Ommas, principalmente os custos com salários. Não é recomendado que os custos fixos dos Ommas dependam da arrecadação própria, já que não se trata de um recurso permanente. Por outro lado, constatamos durante o estudo que a destinação dos recursos do FMMA tem atendido principalmente às despesas de custeio e contratação de pessoal, enquanto poderia custear investimentos em infraestrutura e aprimoramento das atividades de controle ambiental. Apesar da arrecadação incipiente e custos crescentes com as atividades de defesa ambiental, nenhum município apresentou uma estratégia de captação própria de recursos financeiros e aumento de receita.

Geralmente, a capacidade de gasto ambiental está associada à presença e qualidade dos recursos e arranjo institucional (Neves, 2013). De fato, os Ommas do grupo 1 apresentaram quadros de funcionários completos do ponto de vista da composição técnica, infraestrutura desejável ou próxima da desejável e institucionalidade mínima, o que resulta em maiores custos. O número de funcionários também influencia significativamente a somatória dos custos, já que, geralmente, corresponde a em média 83% dos valores totais.

Grupo 1

As estimativas dos Ommas do grupo 1 revelam custos entre R$ 467 mil e R$ 799 mil, o que varia principalmente em razão do número de funcionários e dos salários praticados (Figura 4).

O Omma de Paragominas apresentou a maior autonomia orçamentária entre os municípios estudados. Sua arrecadação própria em 2013 correspondeu a 82% dos seus custos totais. Da arrecadação, apenas 4% foram provenientes de multas e transações penais, segundo seu gestor ambiental.

Em Santarém, a receita própria correspondeu a apenas 19% do total de despesas estimadas. A arrecadação foi proveniente de taxas de licenciamento urbanas (LP, LI e LO) e multas ambientais. Os custos em Santarém foram relativamente maiores em virtude do tamanho da equipe e da infraestrutura disponível.

Figura 4. Estimativas de receitas e custos em 2013 e relação receita/custo para o grupo 1.

Grupo 2

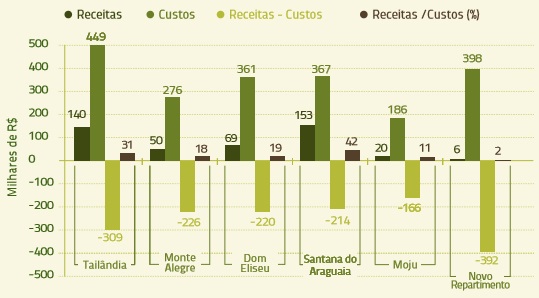

As estimativas dos Ommas do grupo 2 indicaram custos entre R$ 186 e R$ 449 mil. Já as receitas variaram de R$ 6 mil a R$ 140 mil (Figura 5).

Todos os Ommas do grupo 2 tinham receita própria, porém os números variaram com os recursos disponíveis nos órgãos e com a demanda local por serviços de controle ambiental. Santana do Araguaia, por exemplo, arrecadou o equivalente a 42% dos seus gastos; e Tailândia, Dom Eliseu e Monte Alegre arrecadaram respectivamente 31%, 19% e 18% do valor total das suas despesas com controle ambiental. Moju e Novo Repartimento iniciaram suas atividades no segundo semestre de 2013 e ainda estão se estruturando para aumentar a geração de receita e atender à demanda do município.

Figura 5. Estimativas de receitas e custos em 2013 e relação receita/custo para o grupo 2.

Grupo 3

No período da coleta de dados no município, agosto de 2013, Brasil Novo ainda não estava habilitado para emitir licenças ambientais e estava trabalhando para sair da lista dos municípios embargados. Ao final do mesmo ano, esse município havia verificado 100% dos polígonos de desmatamento identificados e, a partir de outubro, foi habilitado e iniciou as atividades de licenciamento. Brasil Novo apresentou altos valores de custos em razão da qualificação e dos maiores salários de sua equipe (Figura 6).

Ulianópolis, por sua vez, ainda estava em processo de habilitação quando fizemos a última atualização. Já Novo Progresso não possuía arrecadação própria, mas seu gestor ambiental afirmou estar finalizando o Documento de Arrecadação Municipal (DAM) para taxas e autuações ambientais, que deve ser publicado ao longo de 2014. Finalmente, Rondon do Pará está habilitado desde 2011 e, segundo o entrevistado, emite licenças, mas os valores de arrecadação de 2013 não foram fornecidos.

Figura 6. Estimativas de receitas e custos em 2013 e relação receita/custo para o grupo 3.

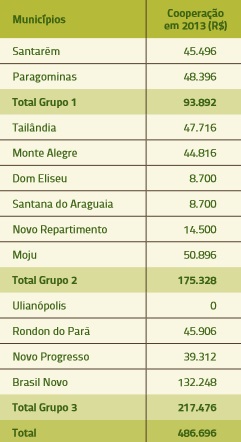

Recursos provenientes de cooperação

A cooperação trata da capacidade de agregar organizações e recursos para implementar a política ambiental do Omma, o que catalisa o processo de descentralização e estimula o exercício das atividades de controle ambiental. Além das receitas diretas, a maioria dos municípios recebeu doações da Sema, Pará Rural e MPE em equipamentos e capacitações técnicas em geoprocessamento, fiscalização e gestão ambiental. O item cooperação inclui os valores identificados ao longo das entrevistas e em consulta à Sema, que doou kits[12] a oito municípios, e ao Imazon, que ofereceu diversos cursos de capacitação gratuitos (Tabela 5)[13]. Todos os valores se referem unicamente ao ano de 2013. Os detalhes dos custos e receitas podem ser conferidos no Anexo 2.

_______________

[12] Os kits incluem motocicleta, capacete, GPS, binóculo e câmera fotográfica. Eles foram doados para Santarém, Novo Progresso, Paragominas, Rondon do Pará, Dom Eliseu, Monte Alegre, Moju e Tailândia, com o intuito de fortalecer a gestão ambiental municipal.

[13] Identificamos outros tipos de cooperação com os Ommas, porém não foi possível estimar os valores. Assim, os valores de cooperação estão subestimados no presente estudo.

Tabela 5. Cooperações técnicas e financeiras (em R$) identificadas nos Ommas dos municípios estudados.

Potencial de geração de receita a partir da emissão de LAR

Até 2013, nenhum município visitado havia quantificado e qualificado a demanda por controle ambiental em seu território. Aqui estimamos a demanda potencial por LAR em cada município e o consequente potencial de arrecadação com taxas ao licenciar todos os imóveis rurais.

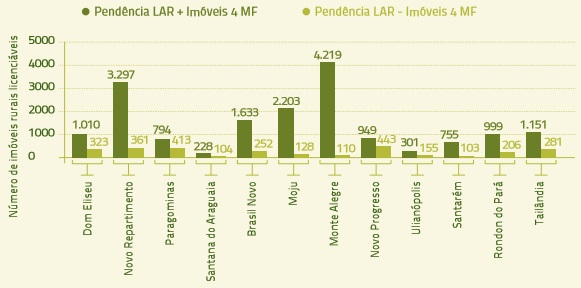

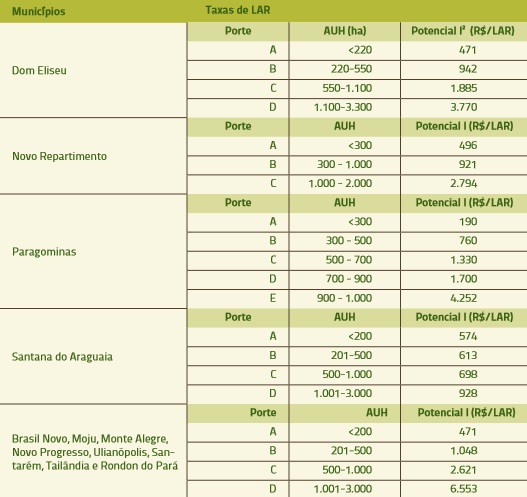

A Resolução Estadual nº. 107/2013 (Dispensa de Licenciamento Ambiental – DLA) dispensa o licenciamento de imóveis rurais destinados à agricultura familiar com até quatro módulos fiscais para a maioria das atividades agrossilvipastoris em nível estadual. No caso dos municípios, a decisão é do Omma. Além disso, é fato que nem todos os imóveis abaixo de quatro módulos fiscais são ocupados pela agricultura familiar. Por isso, ao identificar o número de imóveis rurais licenciáveis por município, consideramos dois cenários: um com e outro sem propriedades inferiores a quatro módulos fiscais[14] (Figura 7). Quando considerados os imóveis abaixo de quatro módulos fiscais, os municípios de Monte Alegre, Novo Repartimento, Moju e Brasil Novo apresentaram o maior número de propriedades licenciáveis: 4.219, 3.297, 2.203 e 1.633, respectivamente. Nesses municípios, esses imóveis aumentam consideravelmente a demanda por LAR. Ao excluir os imóveis abaixo de quatro módulos, Novo Progresso, Paragominas, Novo Repartimento e Dom Eliseu apresentaram o maior número de imóveis licenciáveis: 443, 413, 361 e 323, respectivamente.

_______________

[14] Para este trabalho não foi possível estimar o número de propriedades rurais ocupadas pela agricultura familiar. Por essa razão, dividimos as análises em dois cenários: um com o número total de propriedades e outro com o número de propriedades acima de quatro módulos fiscais. Para estimativas mais acuradas, recomendamos a identificação dos imóveis destinados à agricultura familiar.

Figura 7. Número de imóveis rurais licenciáveis, por município, com e sem as propriedades inferiores a quatro módulos fiscais. (LAR: Licença Ambiental Rural, MF: Módulo Fiscal)

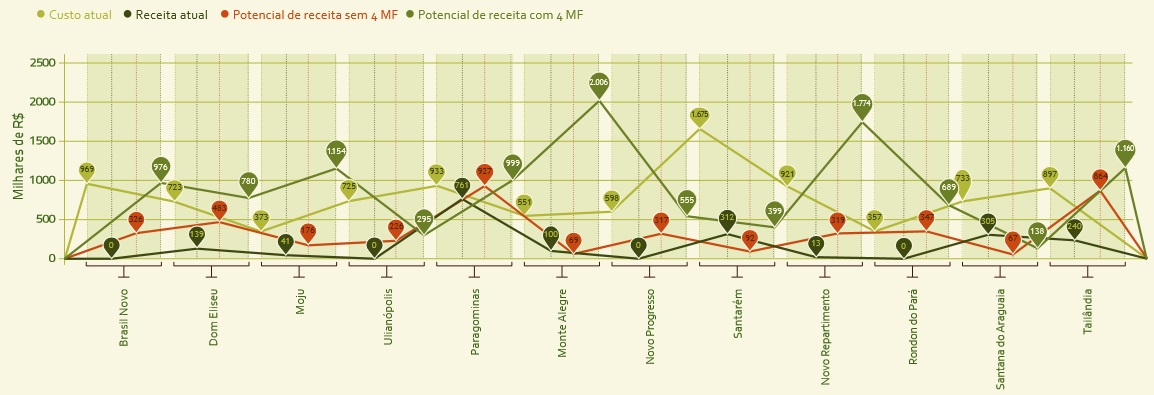

Quanto à arrecadação a partir da LAR, Paragominas e Dom Eliseu apresentaram o maior potencial, pois possuem os maiores imóveis rurais e pelo menos 30% deles estão acima de 300 hectares[15] (Tabela 6). Ao considerar os imóveis abaixo de quatro módulos, Monte Alegre, Moju e Novo Repartimento apresentaram os maiores potenciais, o que reforça a importante participação dos pequenos imóveis na arrecadação desses municípios. A arrecadação que inclui os imóveis abaixo de quatro módulos é, em média, três vezes maior que a arrecadação que os exclui.

Para o período considerado, o potencial de receita sem propriedades abaixo de quatro módulos fiscais corresponderia a, em média, 44% dos custos totais dos Ommas estudados (Figura 8). Esse valor variou de apenas 5% em Santarém até 99% em Paragominas. Somente em Novo Progresso, Paragominas e Rondon do Pará a arrecadação com taxas cobriria ou estaria perto de cobrir os custos totais atuais[16] dos Ommas. Além disso, a arrecadação em 2013 foi substancialmente menor que a arrecadação potencial em quase todos os municípios. Ao considerar os imóveis abaixo de quatro módulos fiscais, os custos atuais seriam cobertos pelo potencial de receita em mais da metade dos municípios, exceto em Santarém, Santana do Araguaia, Novo Progresso, Ulianópolis e Tailândia.

Entretanto, para que os Ommas cumpram com o prazo previsto pelo MPF, novos investimentos serão necessários para aumentar as equipes e a eficiência da emissão de licenças. No caso de Paragominas e Dom Eliseu, por exemplo, a eficiência deveria aumentar em torno de 160% e 230%, respectivamente. Por essa razão, os investimentos em equipamentos e custos anuais aumentariam consideravelmente para atingir a meta do MPF.

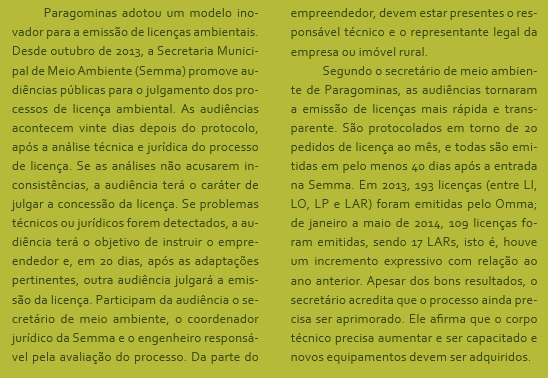

Por outro lado, em outubro de 2013, o Omma de Paragominas já investiu no aumento da eficiência de sua equipe e adotou um novo modelo de emissão de licenças. O procedimento é inédito e já aumentou a eficiência da equipe em 24%, o que pode aumentar mais ainda com o aprimoramento do novo processo (Quadro 2).

Ressaltamos que os Ommas são órgãos governamentais e oferecem serviços públicos à população, o que não os obriga a serem financeiramente autossustentáveis[17]. Entretanto, as atividades de controle ambiental têm aumentado os custos dos Ommas, o que não tem sido acompanhado do incremento do repasse público e, portanto, retarda o processo de descentralização da gestão. Dessa maneira, a arrecadação com taxas de licenciamento pode custear parte do aumento desses custos. Isto promoveria maior independência orçamentária dos Ommas e estimularia o exercício do controle ambiental.

_______________

[15] É importante ressaltar que o potencial de arrecadação também depende das renovações das licenças, porém aqui estimamos somente a receita com a emissão de todas as LARs para o período de junho de 2014 a junho de 2016. Em Paragominas, por exemplo, a renovação da LAR se dá de três em três anos, o que ultrapassa o período considerado.

[16] Estes custos correspondem ao ano de 2013.

[17] Há casos de Ommas em outros estados (como Minas Gerais e São Paulo) que já são financeiramente sustentáveis.

Tabela 6. Potencial de arrecadação pela emissão de todas as LARs, por município, até junho de 2016.

Figura 8. Receitas e custos em 2013 e potencial de geração de receita com LAR para os Ommas estudados[18].

_______________

[18] As receitas de Paragominas, Santana do Araguaia e Santarém consideram também a arrecadação com multas já que os Ommas não nos forneceram os dados separados por tipo de arrecadação. Assim, para esses municípios, os valores estão superestimados e, por isso, a receita em 2013 aparece maior que a potencial em Santarém e Santana do Araguaia.

Quadro 2. Emissão de licenças ambientais em Paragominas: a implantação das audiências públicas.

Custos mínimos para o controle ambiental rural em Dom Eliseu e Paragominas

Esta seção identifica quais são os investimentos e o número mínimo de equipes necessárias para que os Ommas exerçam as atividades de controle ambiental e supram a demanda municipal por licenças e fiscalização rural. Para tal estimativa, apresentaremos estudos de caso em Dom Eliseu e Paragominas[19].

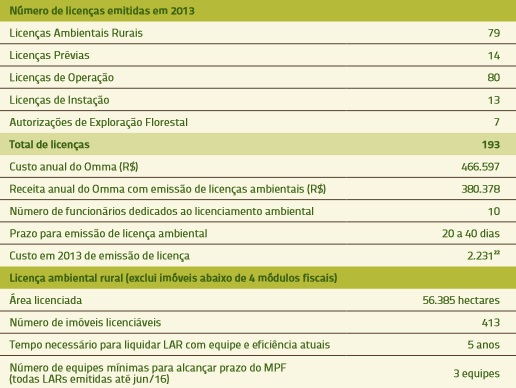

Em 2013, Paragominas emitiu 193 licenças entre LP, LI, LO, LAR e Autorizações de Exploração Florestal (Autex)[20]. Desse total, aproximademente 41% foram LARs. Em termos gerais, o custo anual do Omma com atividades de controle ambiental foi de R$ 467 mil. Já o custo total médio por licença ultrapassou R$ 2 mil reais (Tabela 7)[21]. Considerando a eficiência para a emissão de licenças e o número de funcionários em 2013, ainda seriam necessários cinco anos para emitir as LARs para todos os imóveis licenciáveis. Para cumprir o prazo com o MPF, a equipe precisaria ser triplicada.

No caso de Dom Eliseu, o Omma emitiu 80 licenças, entre LP, LI, LO e LAR. As LARs corresponderam a aproximadamente 61% do total de licenças emitidas em 2013. Em termos gerais, o custo anual do Omma com atividades de controle ambiental foi de R$ 362 mil. Já o custo total médio por licença esteve acima de R$ 4 mil reais (Tabela 8). Ao considerar o número de funcionários e de LARs emitidas em 2013, ainda seriam necessários sete anos para a emissão de 100% das LARs. Para cumprir o prazo com o MPF, Dom Eliseu precisaria aumentar sua equipe em três vezes ou ampliar significativamente a produtividade da equipe existente em 2013.

_______________

[19] A escolha dos municípios se baseou em dois critérios: i) emite LAR e ii) forneceu dados detalhados sobre os custos, receitas e registro de LAR para o ano de 2013.

[20] A Autex foi delegada a Paragominas, único município do Pará com esse tipo de delegação.

[21] O novo procedimento para emissão de licenças ambientais em Paragominas foi implantado no final de 2013, por isso ainda não foi possível gerar uma análise financeira e técnica da sua implementação. Assim, os dados de licenças emitidas se referem àqueles disponibilizados pelo Omma de Paragominas ao longo de 2013, o que inclui o período anterior à adoção do novo procedimento.

Tabela 7. Desempenho em controle ambiental em 2013 e demanda potencial para a emissão de LAR em Paragominas.

_______________

[22] Esse valor considera somente os funcionários necessários ao licenciamento ambiental e exclui os salários dos fiscais ambientais e outros funcionários.

Tabela 8. Desempenho em controle ambiental em 2013 e demanda potencial para a emissão de LAR em Dom Eliseu.

Para atender ao prazo do MPF em Dom Eliseu e Paragominas, o aumento da equipe de LAR em três vezes resultaria em um custo anual de aproximadamente R$ 830 mil[23], cerca de 57% mais alto que o valor em 2013 em Dom Eliseu e 44% em Paragominas. Além das equipes, seriam necessárias aquisições em equipamentos. Para a instrumentalização de três equipes de LAR, os municípios precisariam investir cerca de R$ 184 mil cada um (Tabela 9). Esses valores foram calculados com base nas estimativas descritas a seguir.

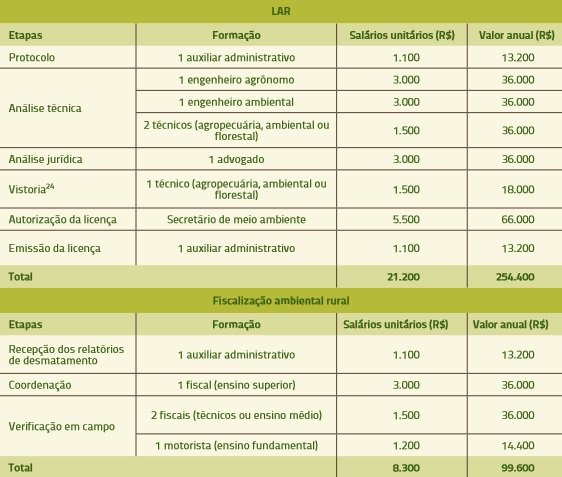

Para identificar os custos mínimos necessários ao exercício das atividades de controle ambiental rural, incluindo o licenciamento e a fiscalização, estimamos: i) a composição técnica mínima das equipes de licenciamento e fiscalização; e ii) os custos e investimentos necessários para a implementação dessas atividades (Tabela 9).

A composição técnica foi baseada nos quadros técnicos dos Ommas em 2013 e na experiência de atuais e ex-gestores ambientais, bem como de assessores do PMV consultados. Os salários também foram baseados nos valores praticados em 2013 nos municípios, porém recomendamos que os Ommas adotem os salários-base definidos pelos conselhos profissionais. A partir da ocorrência e localização do desmatamento verificado nos últimos três anos (de dezembro de 2011 a dezembro de 2013) em cada município, estimamos a necessidade de uma equipe mínima de fiscalização em Dom Eliseu e três em Paragominas.

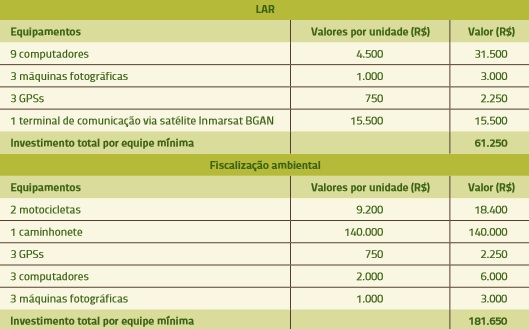

Além das equipes, é necessário contar com uma infraestrutura mínima que possibilite o exercício das atividades de controle ambiental rural (Tabela 10). No caso da LAR, os computadores são essenciais para o protocolo, pareceres técnicos e emissão da licença. Também é necessário um terminal para acesso à internet, que permitiria a adesão a um sistema integrado de gestão ambiental entre municípios e estado. Para a instrumentalização de uma equipe de LAR, seria necessário um investimento de R$ 61.250. No caso da fiscalização ambiental, os veículos e equipamentos para registros têm destacada importância, além do GPS. Para as atividades de uma equipe de fiscalização ambiental com foco na zona rural seriam necessários R$ 181.650 de investimento inicial.

_______________

[23] Esse valor inclui salários e o custeio das equipes e infraestrutura.

Tabela 9. Composição mínima das equipes de licenciamento e de fiscalização para os Ommas e respectivos custos anuais.

_______________

[24] O município de Dom Eliseu emite LAR mediante vistorias técnicas em campo. Em Paragominas, o licenciamento é feito por audiências públicas e exige vistorias antes da emissão da LAR apenas se houver necessidade.

Tabela 10. Investimentos iniciais em equipamentos para as atividades de controle ambiental rural por equipe mínima.

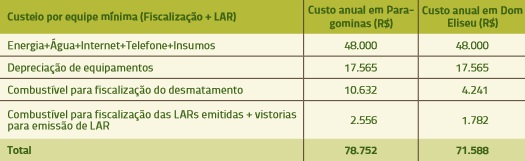

Para estimar o custeio em Dom Eliseu e Paragominas nos baseamos nos gastos dos Ommas em 2013 para a manutenção da infraestrutura. Os gastos com combustível variaram de acordo com a ocorrência e localização do desmatamento. Para os valores de fiscalização da LAR, consideramos a vistoria em pelo menos 10% do total de licenças emitidas ao ano (Tabela 11).

Para o cálculo dos custos totais, incluindo funcionários, investimentos e custeio para a emissão de todas as LARs no período determinado pelo MPF[25], consideramos três diferentes cenários, baseados: i) na eficiência da emissão anual de LAR; ii) no número de equipes mínimas; e iii) nas taxas cobradas para o licenciamento (Tabelas 12 e 14).

Tabela 11. Valor de custeio anual para as atividades de controle ambiental rural em Dom Eliseu e Paragominas.

O aumento de pessoal nos Ommas apresenta várias dificuldades. A lei de responsabilidade fiscal, por exemplo, limita os gastos com funcionalismo a 54%[26] da receita corrente líquida do município. Além disso, os baixos salários praticados pelos Ommas pouco atrairiam um quadro técnico qualificado. Por essas razões, o cenário desejável prioriza o aumento da eficiência da equipe ao invés de enfatizar o aumento do número de funcionários.

_______________

[25] Para todos os cenários consideramos o mês de junho de 2016 como o prazo máximo para a emissão de todas as LARs pendentes nos municípios.

[26] Brasil. Lei Complementar nº. 101, de 4 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências.

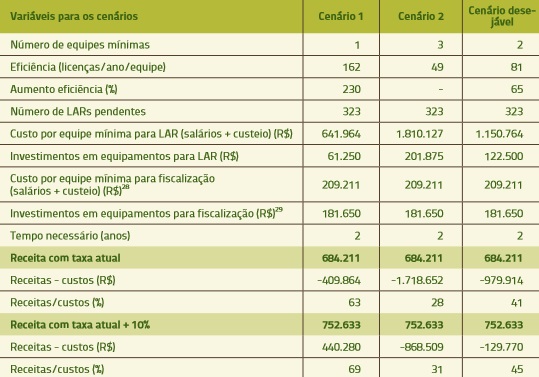

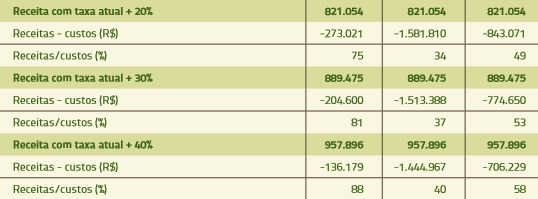

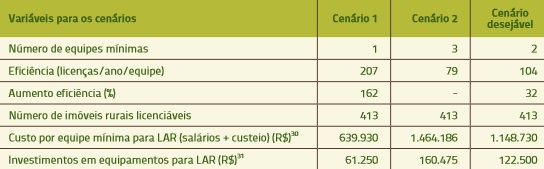

Em Dom Eliseu (Tabela 12), se a eficiência para a emissão de LAR fosse mantida, a equipe precisaria aumentar em, no mínimo, três vezes, o que custaria cerca de R$ 1,8 milhão sem contar os investimentos em equipamentos. Esse aumento equivale a 80% do custo anual em 2013. Com o aumento da eficiência em 65%, os custos poderiam reduzir em até 36% e o número de equipes de LAR diminuiria de três para dois. Os valores para a equipe e equipamentos de fiscalização somariam R$ 209.211 e R$ 181.650, respectivamente. Assim, o cenário desejável para Dom Eliseu, ou seja, de melhor combinação de custos e eficiência, prevê um orçamento de R$ 1,4 milhão, com investimentos em equipamentos de aproximadamente R$ 383 mil.

A receita a partir das taxas atuais aponta que a emissão de todas as LARs arrecadaria recursos para cobrir até 41% dos custos estimados para o cenário desejável. Porém, aqui recomendamos que as receitas cubram, ao menos, a previsão de aumento dos custos com funcionários para alcançar o cenário desejável (o que equivale a 49% dos valores em 2013), além dos investimentos mínimos em equipamentos para a estruturação do Omma. Para o aumento do quadro de funcionários, o Omma poderia escolher entre duas opções: a contratação de novos funcionários ou de equipes ad hoc temporárias para o cumprimento do termo de compromisso com o MPF, já que essa demanda é, a priori, urgente e transitória, como abordamos na seção 8.

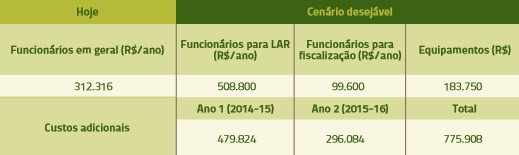

Para Dom Eliseu, que em 2013 destinou R$ 312 mil anuais para as despesas com funcionários, ainda seriam necessários R$ 296 mil adicionais ao ano, sem contar R$ 183 mil para equipamentos no momento inicial (Tabela 13). Esses valores consideram as equipes para LAR e fiscalização. Assim, a receita com taxas até junho de 2016 deve totalizar no mínimo R$ 776 mil para cobrir a diferença entre os custos em 2013 e os previstos para o cenário desejável. Para essa arrecadação, seria necessário aumentar as taxas atuais em 20% (Tabela 12). Além do aumento das taxas, é recomendado que outras receitas complementem os investimentos necessários em controle ambiental. Recomendações de receitas extra-orçamentárias serão detalhadas na seção 8.

Tabela 12. Cenários para o cumprimento do termo de compromisso com o MPF para o município de Dom Eliseu[27].

_______________

[27] Inclui renovação das LARs no ano 2 (junho de 2015 a junho de 2016).

[28] Para a fiscalização ambiental rural, seria necessária somente uma equipe mínima para o Omma de Dom Eliseu.

[29] Investimentos calculados para uma equipe mínima de fiscalização.

Tabela 12. (continuação)

Tabela 13. Investimentos necessários ao exercício do controle ambiental rural em Dom Eliseu.

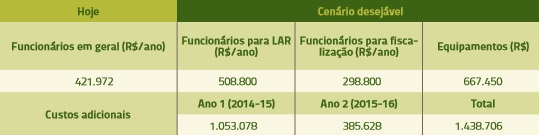

Em Paragominas, ao manter a eficiência para a emissão de LAR identificada em 2013, a equipe precisaria aumentar em, no mínimo, três vezes, o que custaria cerca de R$ 1,5 milhão ao ano (Tabela 14). Esse aumento equivale a 68% do custo anual do Omma em Paragominas em 2013. Por outro lado, o cenário desejável sugere um aumento de 32% da eficiência em 2013, o que resultaria em um gasto de R$ 1,1 milhão em equipe e custeio e de R$ 122.500 em equipamentos. Somado aos valores para a fiscalização, o valor necessário para a equipe e custeio totais seria, aproximadamente, R$ 1,8 milhão, e os investimentos em equipamentos somariam cerca de R$ 667 mil.

A receita a partir das taxas atuais aponta que a emissão de todas as LARs em Paragominas poderia cobrir até 38% dos custos estimados para o cenário desejável. Porém, recomendamos que as receitas cubram ao menos a previsão de aumento dos custos com funcionários para a adoção do cenário desejável.

Tabela 14. Cenários para o cumprimento do termo de compromisso com o MPF no município de Paragominas.

_______________

[30] Para a fiscalização ambiental rural, seriam necessárias três equipes mínimas para o Omma de Paragominas.

[31] Investimentos calculados para três equipes mínimas de fiscalização.

Tabela 14. (continuação)

Para Paragominas, que em 2013 destinou R$ 422 mil ao ano para as despesas com funcionários, ainda seriam necessários R$ 386 mil adicionais ao ano, sem contar R$ 122 mil para equipamentos (Tabela 15). Para custear esses gastos, a receita com taxas até junho de 2016 deve totalizar no mínimo R$ 1,4 milhão. Para que a arrecadação chegue a esse valor, seria necessário aumentar as taxas atuais em 60%, como aponta a Tabela 14. Por outro lado, um aumento tão alto das taxas pode afastar os empreendedores locais da regularidade ambiental. Assim, é recomendado que o aumento da taxa seja menor e que outras fontes de receitas complementem os custos do controle ambiental.

Tabela 15. Investimentos necessários ao exercício do controle ambiental rural em Paragominas.

Abaixo, resumimos os investimentos e aprimoramento necessário para a transição do cenário em 2013 ao desejável em Paragominas e Dom Eliseu (Tabela 16). Para o êxito de tal transição, são necessários investimentos financeiros para a aquisição de equipamentos, aumento e capacitação das equipes e melhora da eficiência na emissão de LAR. Para o aumento dessa eficiência será necessário: i) revisar os procedimentos de emissão de LAR atuais; ii) adquirir novas tecnologias; iii) adotar processos mais simplificados; iv) implementar sistemas mais ágeis e integrados; e v) capacitar os funcionários. Veja mais na seção 6.

Tabela 16. Cenários em 2013 e desejável para as atividades de controle ambiental em Paragominas e Dom Eliseu.

_______________

[32] Valor estimado a partir da participação da emissão de LAR (41%) no total de licenças emitidas pelo Omma de Paragominas em 2013.

[33] Exlui imóveis abaixo de quatro módulos fiscais. Já inclui o reajuste sugerido para as taxas (20% para Dom Eliseu e 60% para Paragominas).

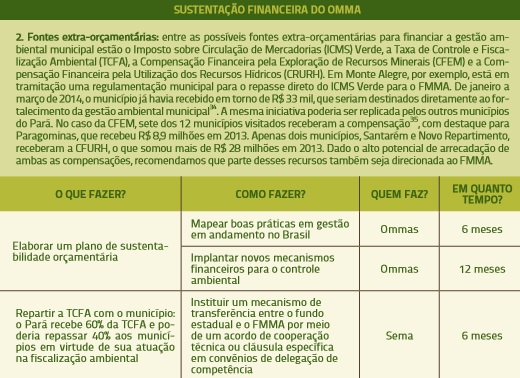

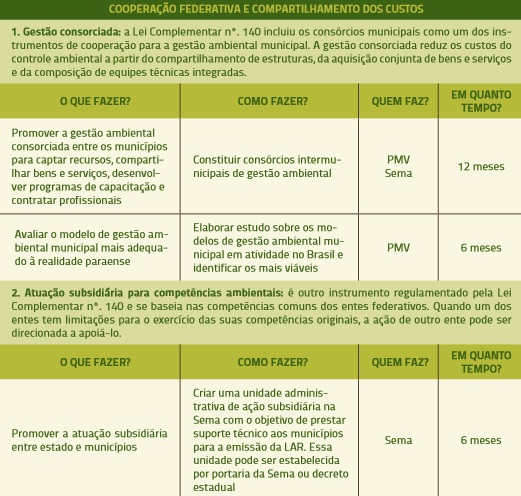

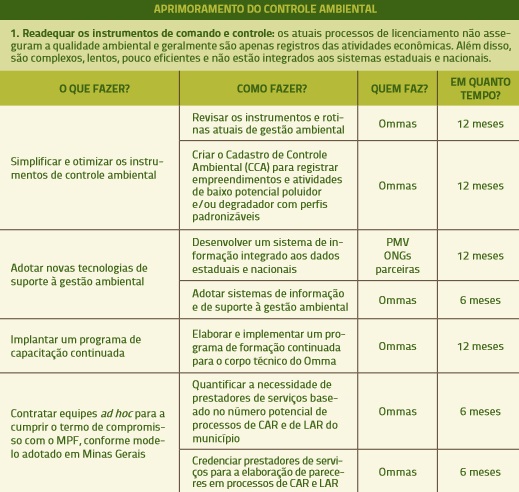

Nesta seção apresentamos um conjunto de recomendações para aumentar a arrecadação de receita municipal, reduzir os custos dos Ommas, melhorar a eficiência das ferramentas de controle ambiental e promover o fortalecimento institucional municipal. As recomendações estão divididas em três seções: i) sustentação financeira do Omma (Quadro 3); ii) cooperação federativa e compartilhamento dos custos (Quadro 4); e iii) aprimoramento das atividades de controle ambiental (Quadro 5). Além de recomendar, mostramos como, quem e em quanto tempo as ações poderiam ser viabilizadas.

Quadro 3. Recomendações para a sustentação financeira do Omma.

Quadro 3. (continuação)

_______________

[34] Dado cedido pelo Diretor Técnico do Omma de Monte Alegre.

[35] Brasil Novo, Moju, Santarém, Paragominas, Monte Alegre, Novo Progresso e Santana do Araguaia.

Quadro 3. (continuação)

Quadro 4. Recomendações para a cooperação federativa e compartilhamento dos custos do Omma.

Quadro 5. Recomendações para o aprimoramento das atividades de controle ambiental do Omma.

Anexo 1. Metodologia do estudo.

♦ Área do estudo

Para este estudo selecionamos 12 municípios do Estado do Pará: Moju, Santarém, Paragominas, Monte Alegre, Dom Eliseu, Rondon do Pará, Santana do Araguaia, Novo Repartimento, Novo Progresso, Ulianópolis, Brasil Novo e Tailândia. A seleção foi baseada em dois critérios: i) estar na lista dos maiores desmatadores ou sob pressão para integrá-la e ter acima de 40% de CAR em seu território; ou ii) ter saído da lista dos maiores desmatadores e estar participando do PMV.

♦ Coleta de dados

Coletamos dados primários e secundários por meio de entrevistas presenciais com os gestores ambientais dos Ommas dos 12 municípios foco e, posteriormente, quando necessário, por meio de e-mails e ou telefone. Também consultamos especialistas em gestão ambiental[1] para a adequação do método, validação dos dados e coleta de recomendações sobre as potenciais fontes extra-orçamentarias para subsidiar a estruturação dos Ommas. Os dados primários foram coletados ao longo do segundo semestre de 2013, antes de dezembro, por isso, ainda incompletos para um balanço anual. Para preencher essa lacuna, em 2014 atualizamos os valores via e-mail e/ou telefone, o que nos permitiu apresentar um balanço para todo o ano de 2013.

______________

[1] Foram entrevistados: i) Adnan Demachki, atual secretário especial de proteção social do Estado do Pará e ex-prefeito de Paragominas; ii) Estela Neves, professora doutora da Universidade Federal do Rio de Janeiro; iii) Marussia Whately, consultora do Imazon e PMV; iv) Justiniano Netto, atual secretário especial do PMV; v) secretarias municipais de meio ambiente dos 12 municípios consultados; vi) Marcelo Marquesini, consultor autônomo e fundador da Escola de Ativismo; vii) Julianne Moutinho, coordenadora de gestão ambiental do PMV.

Além disso, coletamos dados secundários sobre população, peças legais referentes ao controle ambiental municipal, número de CARs definitivos e provisórios nos municípios estudados, entre outros. Isso foi feito entre outubro de 2013 e abril de 2014.

♦ Análises dos dados e estimativas

Custos e receitas atuais das atividades de controle ambiental rural

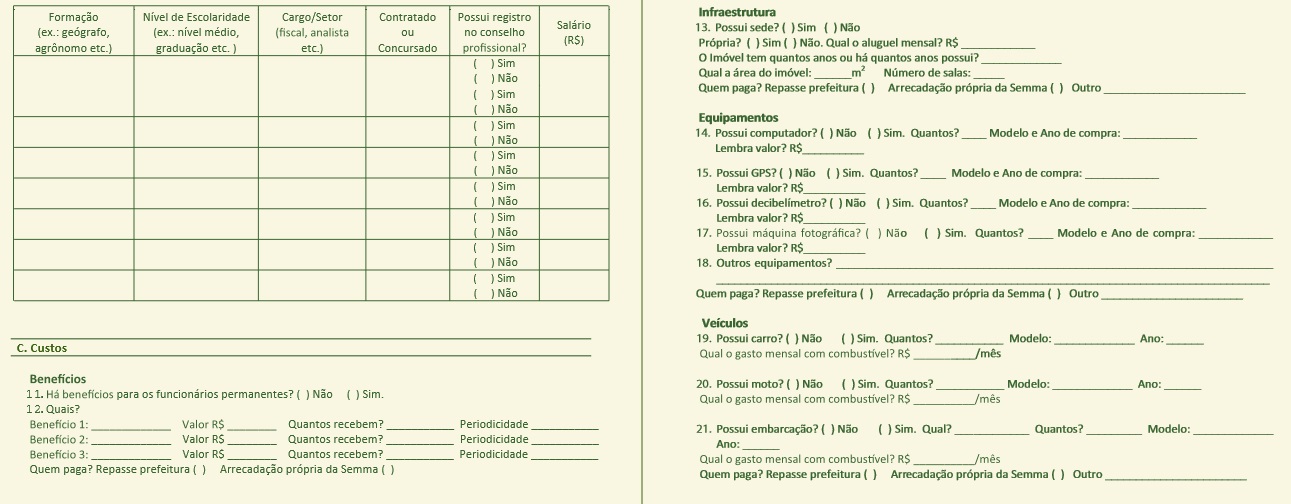

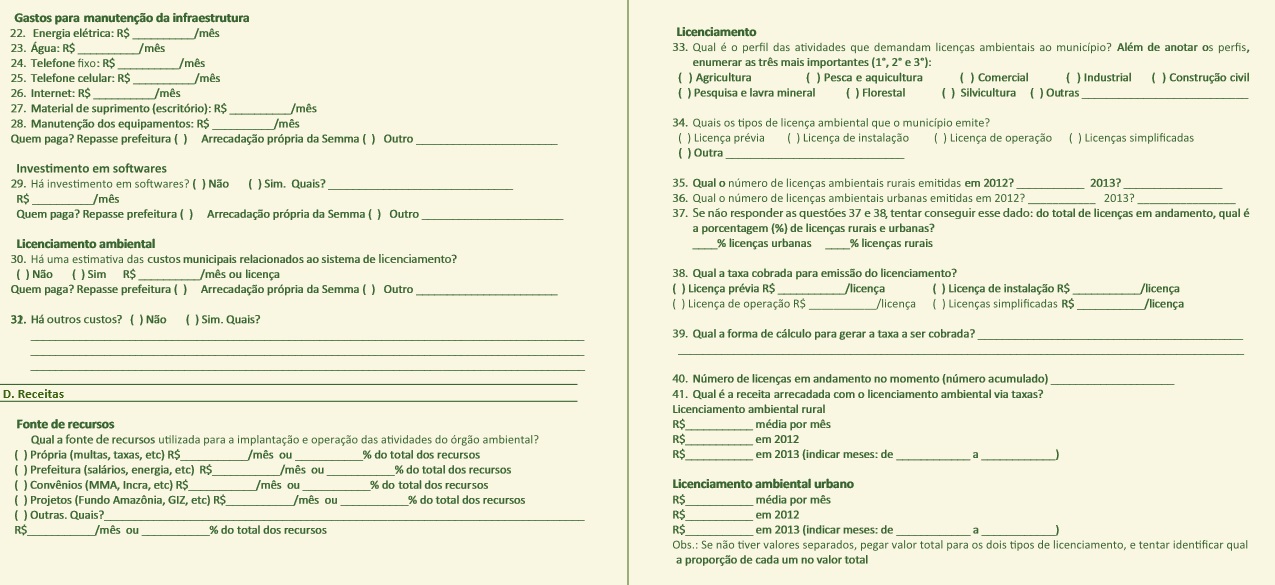

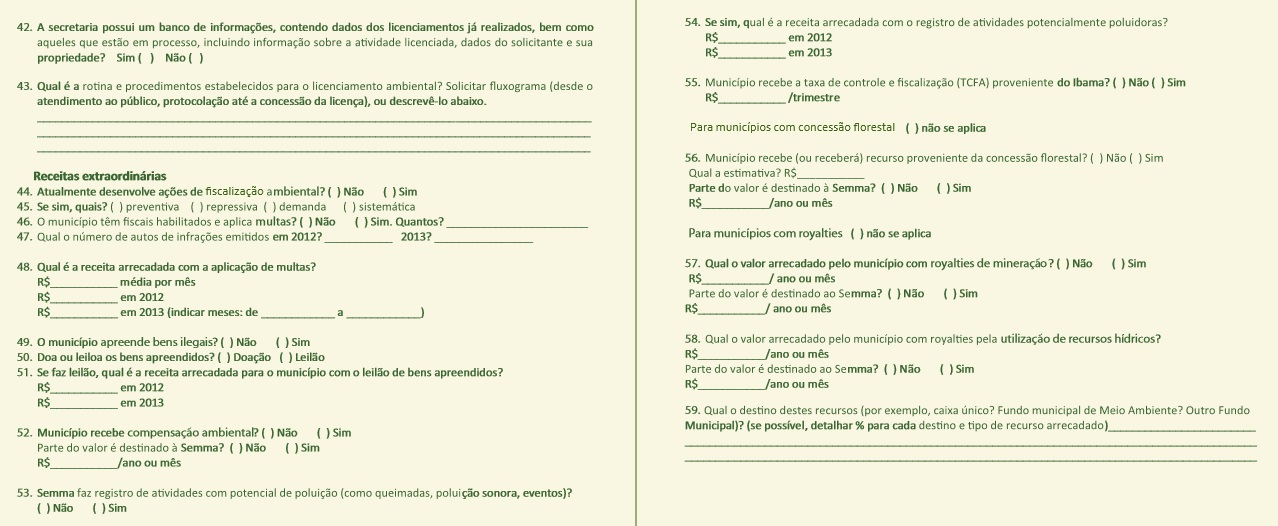

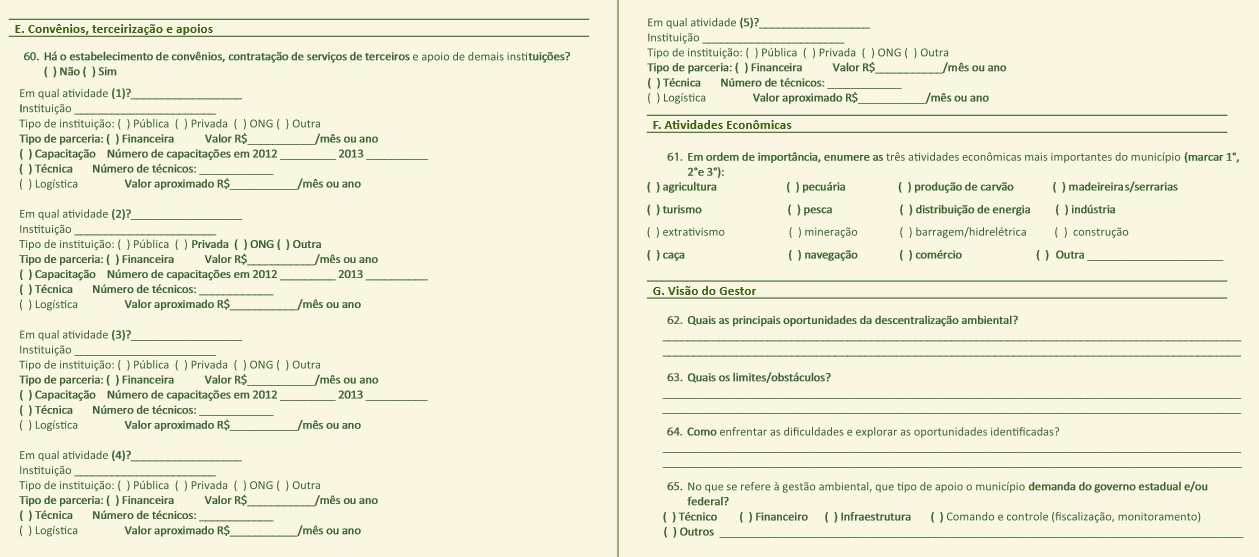

Os dados sobre os custos e receitas da gestão ambiental municipal em 2013 foram coletados por meio dos questionários presenciais (Anexo 3) aplicados aos gestores ambientais municipais e técnicos dos Ommas nos 12 municípios foco do estudo.

Com o questionário buscamos conhecer: i) as atividades exercidas e arcabouço legal; ii) os recursos humanos empregados nas atividades de controle ambiental; iii) os custos totais das atividades do Omma, incluindo depreciação do patrimônio em 2013 dos Ommas em equipamentos; iv) as receitas com taxas de licenciamento e multas ambientais; v) a infraestrutura disponível para controle ambiental; vi) as cooperações técnicas/financeiras e parcerias; vii) as principais atividades econômicas municipais; e viii) a visão do gestor quanto às oportunidades e dificuldades da descentralização ambiental e tipos de apoio necessários.

Os itens custos totais das atividades do Omma e receitas com taxas de licenciamento e multas ambientais requereram maior esforço e outros meios para obtenção, pois muitos gestores não souberam responder imediatamente ou não dispunham desses dados no ato da entrevista. Dessa forma, alguns enviaram os dados solicitados posteriormente via e-mail ou telefone (Ulianópolis, Novo Repartimento, Santarém, Dom Eliseu, Brasil Novo, Novo Progresso, Santana do Araguaia, Moju e Paragominas), e outros, quando solicitado, por meio de ofício (Paragominas e Santana do Araguaia). Esses dados incluem extratos bancários e registros financeiros das despesas e receitas do FMMA. Ademais, numa tentativa de obter esses dados para todos os municípios enviamos um ofício ao Tribunal de Contas dos Municípios do Pará (TCM), mas não obtivemos resposta do órgão.

Por outro lado, os Ommas disponibilizaram apenas seus custos gerais e não especificaram aqueles referentes às atividades de controle ambiental por não possuírem essa informação. Por isso, adaptamos os dados disponibilizados e estimamos os valores das atividades de controle a partir do número de funcionários empregados nessas funções e aqueles indispensáveis ao funcionamento do Omma, como os dedicados à administração, serviços gerais, assessoria em informática, vigilância, entre outros. Também incluímos os custos mínimos para a manutenção do órgão, como as despesas com aluguel, combustível, telefone, internet etc. Dessa forma, os valores de custos tratam-se de estimativas e não valores exatos.

Custos e receitas potenciais das atividades de controle ambiental rural

Para estimarmos os custos mínimos e receitas potenciais das atividades de controle ambiental, coletamos os seguintes dados secundários: i) número de CAR provisório e definitivo por município, organizado por classes de tamanho do imóvel rural (Sema, 2014); ii) demografia dos municípios (Censo Demográfico – IBGE, 2010); iii) lei de taxas de licenciamento estadual (Lei Estadual nº. 5.887/1995 atualizada para o ano base de 2014); iv) leis de taxas municipais de Paragominas, Santana do Araguaia, Novo Repartimento e Dom Eliseu; v) Termo de Compromisso Ambiental firmado entre MPF e municípios para o requerimento da LAR pelos produtores rurais nos Ommas; vi) polígonos de desmatamento identificados pelo Programa de Monitoramento do Desmatamento na Amazônia Legal por Satélite (Prodes) entre janeiro de 2011 e dezembro de 2013, nos 12 municípios do estudo; vii) Resolução Coema nº. 079/2009, que define as atividades de impacto local a serem licenciadas pelos municípios habilitados; viii) Resolução Estadual nº. 107/2013, que dispensa o licenciamento de imóveis rurais com até quatro módulos fiscais; e ix) gastos ambientais municipais em atividades de controle ambiental disponibilizados pela Secretaria do Tesouro Nacional (STN) do Ministério da Fazenda.

Com relação aos dados de CAR definitivo e provisório, o Imazon reduziu 90% das sobreposições identificadas (Nunes, 2014 ) (Tabela 1). As regras aplicadas foram as seguintes:

a) para imóveis com mesmo código de CAR, foi excluído o imóvel mais antigo;

b) em caso de sobreposição entre o CAR definitivo e o provisório, prevaleceu o CAR definitivo.

c) não foram eliminadas as sobreposições menores que 5%, de acordo com a Instrução Normativa nº. 14/2011 e o Decreto Estadual nº. 216/2011;

d) quando a sobreposição era maior que 80%, excluiu-se o menor imóvel;

e) para imóveis de áreas iguais sobrepostos, excluíu-se um dos imóveis;

f) excluíram-se os CARs com sobreposição maior que 30% sobre os assentamentos do Incra;

g) excluíram-se os CARs com sobreposição maior que 50% a massas d’água;

h) excluíram-se os CARs com 50% ou mais situados em área não cadastrável como Unidades de Conservação (UC) e Terras Indígenas (TI).

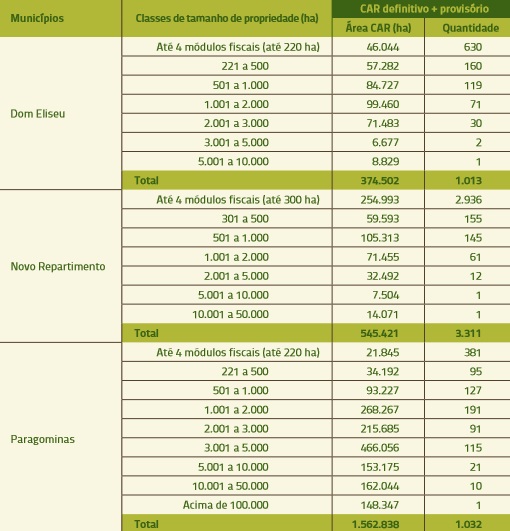

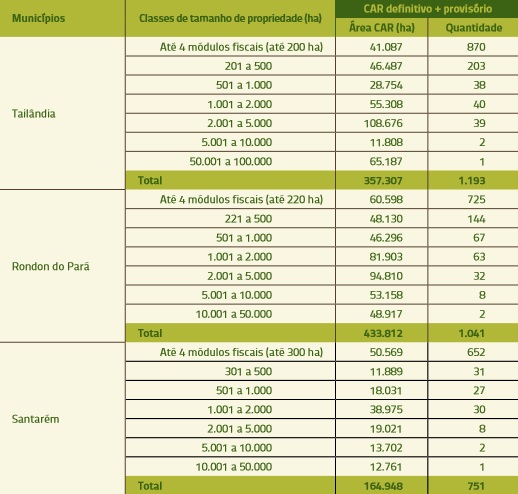

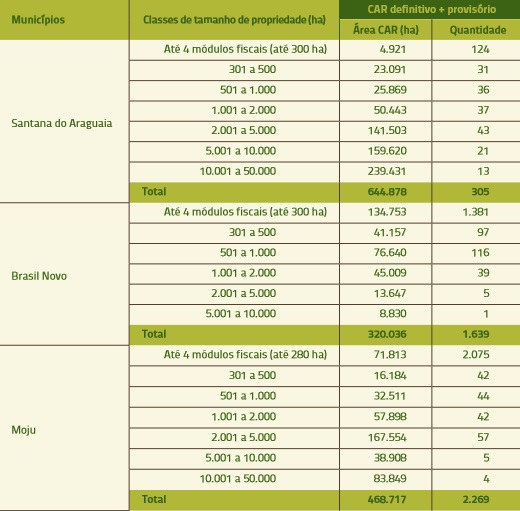

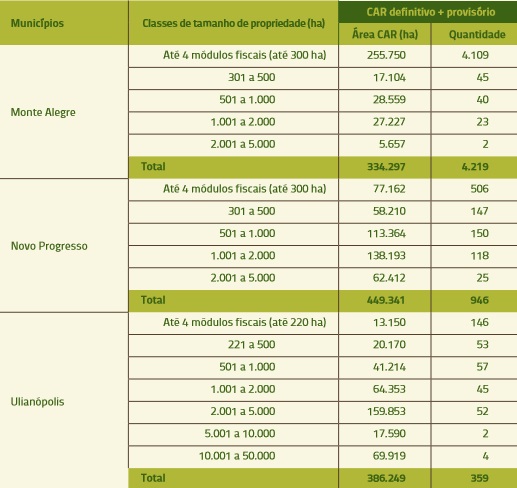

Tabela 1. Número de CAR provisório e definitivo por município, organizado por classe de tamanho do imóvel rural, descontadas as sobreposições.

Tabela 1. (continuação)

Tabela 1. (continuação)

Tabela 1. (continuação)

Receita potencial da LAR

Estimamos a receita potencial com a arrecadação de taxas de LAR a partir do número de imóveis licenciáveis em cada município, com base no CAR definitivo e provisório até dezembro de 2013. O CAR fornece a área total do imóvel rural, mas a LAR e suas respectivas taxas consideram apenas a área a ser destinada à produção rural.

Para estimar o tamanho da área produtiva nos imóveis rurais de cada município, consideramos os Zoneamentos Ecológico-Econômicos do Pará (Leis Estaduais nº. 7.243/2009 e 7.398/2010) e o Novo Código Florestal (Lei Federal nº. 12.651/2012).

Os zoneamentos reduziram a obrigação de recompor a Reserva Legal de 80% para 50% da área do imóvel em áreas de consolidação de atividades econômicas. Assim, pelo menos 50% da área deve ser coberta por Reserva Legal e no máximo 50% destinados à produção. Essa regra se aplica somente para os desmatamentos ocorridos antes de maio de 2005 (ano da publicação do Macrozoneamento Ecológico-Econômico (MZEE) do Pará). Já o Código Florestal estabeleceu a data de 22 de julho de 2008 como referência para diminuir a obrigação de recompor as áreas desmatadas irregularmente. Entretanto, no Pará, ainda prevalece o que foi definido nos zoneamentos. A única mudança adotada pelo estado se refere aos pequenos imóveis (até quatro módulos fiscais): o Código Florestal os desonera da obrigação de recompor, mesmo que a extensão de sua Reserva Legal esteja abaixo do mínimo estabelecido por lei para o bioma, quando o desmatamento tiver ocorrido após 22 de julho de 2008.

Com base nesse arcabouço legal, os municípios com mais de 50% de sua área inserida na zona de consolidação definida pelo MZEE foram classificados como consolidados. Estes municípios são: Brasil Novo, Dom Eliseu, Moju, Novo Repartimento, Paragominas, Rondon do Pará, Santana do Araguaia, Tailândia e Ulianópolis. Os municípios com menos de 50% de sua área inserida na zona de consolidação – Novo Progresso, Santarém e Monte Alegre – foram classificados como não consolidados. Para o municípios consolidados, a área produtiva foi fixada em 50% da área total dos imóveis. Para os não consolidados, a área produtiva foi fixada em 20%.

Para ambas as classificações de municípios também assumimos que a produção ocorre em áreas previamente alteradas, sem necessidade de novos desmatamentos. A partir desse pressuposto, também admitimos que as LARs seriam, em geral, emitidas para a seguinte atividade de impacto local listada no anexo da Lei Estadual nº. 7.389/2010: atividades agrossilvipastoris a serem implantadas em áreas previamente alteradas de até mil hectares. Segundo a Lei Estadual, a LAR dessas atividades é competência dos Ommas. Desse modo, consideramos a LAR para imóveis com até 2.000 hectares de área total como competência para os municípios consolidados e imóveis com até 5.000 hectares para os não consolidados. A regra só não se aplicou a Dom Eliseu, que possui delegação para emitir LAR para imóveis de até 3.000 hectares.

Ainda para calcular o potencial de geração de receita por LAR nos fundamentamos na Resolução Estadual nº. 107/2013 (DLA), que dispensa o licenciamento de imóveis rurais destinados à agricultura familiar com até quatro módulos fiscais para a maioria das atividades rurais (Tabela 2). Por outro lado, é fato que nem todos os imóveis até quatro módulos fiscais são ocupados pela agricultura familiar. Em Dom Eliseu, por exemplo, há propriedades abaixo de quatro módulos ocupadas por médios e grandes produtores e, por isso, estão sendo licenciadas pelo Omma. Quando a propriedade abaixo de quatro módulos for ocupada pela agricultura familiar, a Secretaria Municipal de Agricultura dará suporte técnico para sua regularização ambiental.

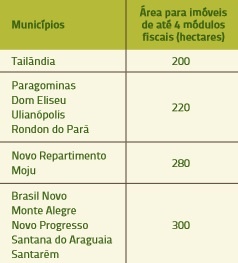

Tabela 2. Tamanho dos imóveis rurais com até quatro módulos fiscais nos municípios foco do estudo.

Já em Paragominas, o Omma dispensou a licença de todos os imóveis rurais abaixo de quatro módulos fiscais, como determinou a DLA. Assim, consideramos dois cenários, um que inclui e outro que exclui as propriedades abaixo de quatro módulos fiscais, para estimar o número de propriedades licenciáveis e, consequentemente, o potencial de arrecadação pela emissão de LAR.

Para as taxas de emissão da LAR, consideramos os valores cobrados pelos municípios de acordo com as suas leis. Para aqueles municípios que ainda não emitem LAR, não possuem leis próprias ou não disponibilizaram os valores atualmente praticados, adotamos as taxas estaduais, exceto para o porte AI (áreas de tamanho micro, com baixo potencial poluidor), para o qual adotamos a mesma taxa praticada em Dom Eliseu (Tabela 3). A taxa estadual para o porte AI é significativamente baixa e destoa das demais taxas municipais praticadas para o mesmo porte, por isso a adaptação nesse caso é com base em Dom Eliseu.

Tabela 3. Taxas de LAR adotadas neste estudo, por município.

______________

[2] As atividades agrossilvipastoris a serem implantadas em áreas previamente alteradas de até mil hectares têm potencial poluidor 1.

Custos mínimos para as atividades de controle ambiental

Para definir as necessidades mínimas em termos de investimentos em equipamentos, custeio e contratação de mão de obra para o exercício das atividades de controle ambiental rural, realizamos estudos de caso em Paragominas e Dom Eliseu. Selecionamos esses dois municípios pelo nível de organização do processo de emissão de LAR e pela disponibilidade dos gestores ambientais e das equipes dos Ommas em fornecer as informações necessárias.

Para identificar os custos mínimos necessários, estimamos: i) a composição técnica mínima das equipes de licenciamento e fiscalização e ii) os custos e investimentos necessários para a implementação dessas atividades. Para isso, levantamos as seguintes informações: i) número de licenças emitidas em 2013; ii) custos e receitas anuais em 2013; iii) número de LARs pendentes; iv) tempo necessário para emitir todas as LARs; e v) número de equipes necessárias para cumprir o termo de compromisso firmado entre MPF e municípios, que define maio de 2015 como prazo máximo para o requerimento da LAR. Para a emissão das LARs, consideramos junho de 2016 como o prazo final.

A composição do quadro técnico foi baseada nas equipes dos Ommas em 2013 e na experiência de atuais e ex-gestores ambientais e de assessores do PMV consultados. Os salários também foram baseados nos valores praticados em 2013 nos municípios, porém recomendamos que os Ommas adotem os salários-base definidos pelos conselhos profissionais.

Para o custeio das equipes, consideramos os custos de 2013 dos Ommas com funcionários e manutenção da infraestrutura. Para o custeio das atividades de fiscalização, ainda consideramos a incidência de desmatamento dos últimos três anos (de dezembro de 2011 a dezembro de 2013) em cada município e a distância dos polígonos identificados até a sede municipal. Além disso, levamos em conta a fiscalização de ao menos 10% dos imóveis rurais licenciados ao ano, selecionados por amostragem.

Apesar de os nossos estudos de caso terem focado em Paragominas e Dom Eliseu, as estimativas sobre a composição e tamanho das equipes, os equipamentos necessários e o custeio de operação dos Ommas podem ser adaptados para outros municípios. Para os investimentos em equipamentos não excluímos a infraestrutura atual dos municípios, mas estimamos o mínimo necessário.

Anexo 2. Custos e receitas detalhados e relação receita/custo para os 12 municípios estudados em 2013.

Anexo 3. Questionário aplicado para obter os custos e receitas do controle ambiental em doze municípios do Pará.

This post was published on 9 de outubro de 2015

Evento será no Teatro Gasômetro, em Belém, e mostrará experiências de proteção ao meio ambiente…

Pesquisadoras e pesquisadores do Imazon foram para Florianópolis, em Santa Catarina, para mostrar os principais resultados…

O Instituto do Homem e Meio Ambiente da Amazônia (Imazon) está com edital aberto para…

Resumo Neste relatório avaliamos a situação da exploração madeireira no estado entre agosto de 2015…

Resumo Os frigoríficos que compram gado da Amazônia têm sido pressionados por campanhas ambientais e…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}