Nos últimos anos, fundos públicos ambientais voltaram a ser foco de atenção nas discussões ligadas a mudanças climáticas, especialmente nas ações de redução de emissões de gases do efeito estufa provenientes de desmatamento e degradação florestal, bem como nas ações de incentivo à conservação e aumento de estoques de carbono florestal, além de manejo sustentável de florestas (REDD+).

Na Amazônia Legal, todos os estados possuem pelo menos um fundo direcionado a questões ambientais, e alguns – como o Acre, Amazonas e Mato Grosso – já preveem a utilização ou criação de fundos para operacionalizar ações de REDD+. Mas para que esses fundos possam contribuir com a implementação de ações de REDD+, é necessária uma administração eficiente, baseada em princípios de boa governança; do contrário, terão dificuldades em captar recursos, o que tornará sua aplicação ineficaz em relação aos objetivos propostos.

No intuito de analisar como os fundos ambientais e florestais na Amazônia Legal estão sendo administrados e, com isso, contribuir para a melhoria de sua gestão, neste estudo avaliamos onze fundos em nove estados amazônicos, que, juntos, possuíam R$ 129,4 milhões em 2012. Nossa avaliação considerou sete indicadores de governança desenvolvidos pela Iniciativa de Governança Florestal – uma parceria entre WRI, ICV e Imazon –, que foram baseados em cinco princípios de boa governança: transparência, participação pública, coordenação, capacidade de execução e de prestação de contas para a sociedade.

Verificamos que todos os fundos avaliados possuíam deficiências, e a maioria apresentou governança fraca. Os problemas mais frequentemente encontrados foram: i) ausência de monitoramento financeiro e de impacto da aplicação de recursos dos fundos, ii) falta de clareza de regras de distribuição e arrecadação de recursos e iii) baixa capacidade administrativa para gestão.

Em relação ao monitoramento financeiro, observamos que apesar de terem que prestar contas no mínimo anualmente aos Tribunais de Contas do Estado, os fundos ou não a prestavam ou não as divulgavam publicamente. Todavia, é possível que com a Lei de Acesso a Informações Públicas (nº 12.527/2011) a divulgação das contas melhore após 2012. Além disso, nenhum fundo realizava monitoramento de impacto de seus projetos para apurar como os recursos dispensados eram utilizados e avaliar se os objetivos dos fundos estavam sendo atendidos por meio dos apoios realizados.

Outro item fraco observado em quase todos os fundos foi a falta de detalhamento de regras de distribuição de fundos, especialmente para aqueles que preveem apoio a projetos externos. Isso se refletiu, por exemplo, na ausência de instruções para apresentação de projetos. Finalmente, a maioria dos fundos carecia de recursos humanos para sua adequada administração.

Por outro lado, alguns fundos se destacavam por possuírem mecanismos em funcionamento de gestão mais participativa, como foi o caso do Fundo Estadual de Florestas no Acre. Outro destaque foi o Fundo do Amapá, que possuía manuais e editais bem detalhados, permitindo que vários interessados conhecessem o processo de envio de propostas para obtenção de apoio a projetos. No entanto, a ausência de dados financeiros disponíveis ao público sobre este fundo afetava a transparência sobre sua gestão.

Uma lição importante deste levantamento é a necessidade de acompanhamento mais frequente do funcionamento destes fundos pela sociedade civil e por órgãos de controle, como Tribunal de Contas Estadual e Ministério Público Estadual. Apesar de o valor total identificado nestes fundos em 2012 (129,4 milhões) representar quase 10% de fundos mais robustos como o Fundo Amazônia, seu valor agregado é superior ao orçamento de muitas secretarias estaduais de meio ambiente e, se devidamente utilizado, pode gerar impactos positivos à conservação ambiental, principalmente em nível local e municipal.

A partir de 1990 vários estados brasileiros criaram fundos públicos direcionados a questões ambientais e florestais[1], seguindo exemplo da criação do Fundo Nacional de Meio Ambiente (FNMA) em 1989[2]. Como resultado, em 2004 havia pelo menos 50 fundos estaduais ligados a questões ambientais no Brasil (Sampaio, 2006). Em geral, o objetivo principal desses fundos é alocar uma quantidade mínima de recursos a ações de conservação ambiental e desenvolvimento sustentável implementadas por entes públicos e privados.

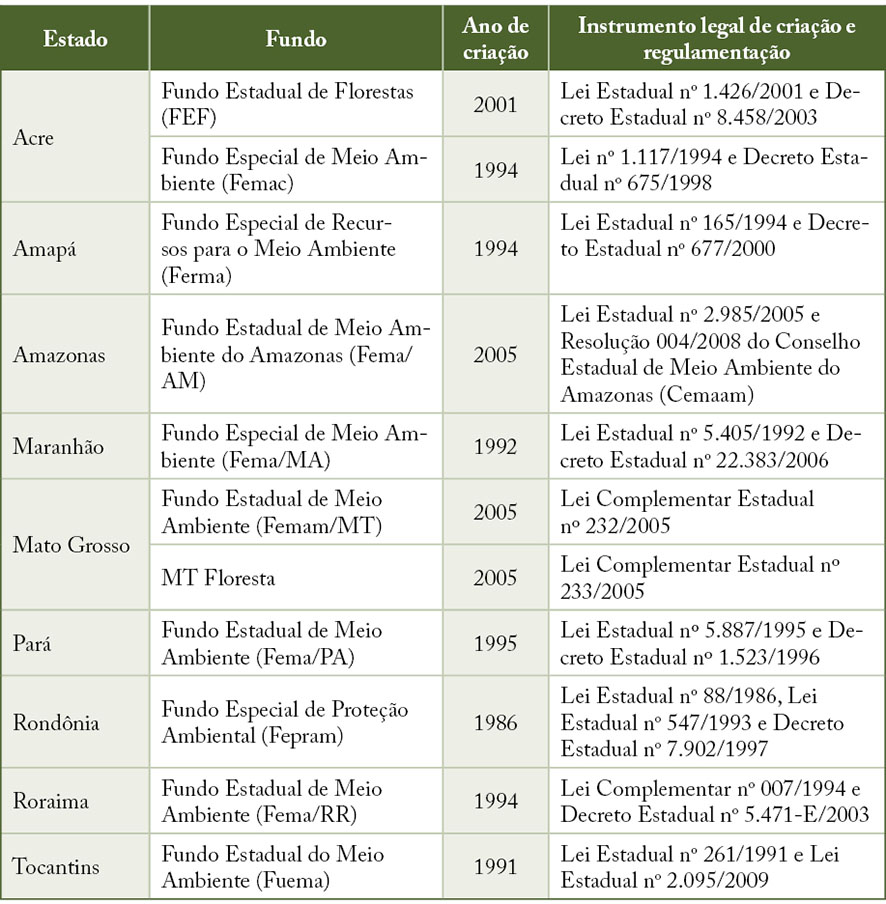

Na Amazônia Legal, os estados criaram seus fundos ambientais ou florestais entre 1986 e 2005, sendo que alguns foram reformulados ou modificados posteriormente à sua criação. Mais recentemente, fundos públicos voltaram a ser foco de atenção na área ambiental nas discussões ligadas a mudanças climáticas, especialmente nas ações de redução de emissões de gases de efeito estufa provenientes de desmatamento e degradação florestal, bem como nas ações de incentivo à conservação e aumento de estoques de carbono florestal, além de manejo sustentável de florestas. Estas ações são conhecidas pela sigla REDD+.

Na escala internacional, há previsão de mais de U$ 2,7 bilhões direcionados a fundos para apoiar REDD+ desde 2007, sendo que o Brasil se destaca entre os beneficiários de recursos por meio do Fundo Amazônia (Schalatek et al., 2012). Até 2012, este fundo já havia recebido cerca de R$ 1,3 bilhão proveniente de doações dos governos da Noruega e Alemanha e da Petrobrás (BNDES, 2013).

Nos estados da Amazônia, a criação de fundos também tem sido apontada como instrumento financeiro para REDD+ no nível subnacional. Por exemplo, no Acre, a Lei Estadual nº 2.308/2010, que institui o Sistema de Incentivos a Serviços Ambientais, estabelece que os recursos desse sistema serão administrados por dois fundos estaduais: Fundo Estadual de Florestas e Fundo Especial de Meio Ambiente (Thuault et al., 2011). Em 2013, o Mato Grosso aprovou a Lei Estadual nº 9.878, que institui o Sistema Estadual de REDD+, prevendo a criação de um Fundo Estadual de REDD+. Finalmente, o Amazonas está discutindo uma minuta de projeto de lei que cria o Fundo Estadual de Mudanças Climáticas, Conservação Ambiental e Serviços Ambientais.

Para que esses fundos possam contribuir com implementação de ações de REDD+, eles devem ser administrados de acordo com princípios de boa governança, incluindo transparência, participação pública, capacidade de execução e de prestação de contas para a sociedade. Do contrário, poderão ser vítimas de má gestão, o que pode dificultar a captação de recursos e tornar sua aplicação ineficaz em relação aos objetivos propostos. Além disso, os novos fundos devem ser construídos a partir de lições aprendidas com fundos ambientais e florestais já existentes para evitar a repetição de problemas de gestão e incentivar boas práticas (Thuault et al., 2011).

Por isso, neste estudo avaliamos fundos ambientais e florestais existentes na Amazônia Legal com o objetivo de analisar como esses fundos têm sido administrados, considerando os princípios de governança mencionados anteriormente. No total, avaliamos onze fundos em nove estados, sendo alguns destes fundos exclusivos para área florestal e outros direcionados a ações ambientais de forma geral. Este estudo faz parte da Iniciativa de Governança Florestal, uma parceria entre o Instituto do Homem e Meio Ambiente da Amazônia (Imazon), Instituto Centro de Vida (ICV) e World Resources Institute (WRI), com objetivo de avaliar diferentes aspectos da governança de recursos florestais para contribuir com ações de REDD+[3].

____________________________

[1] Uma exceção foi Rondônia, que criou o Fundo Especial de Proteção Ambiental (Fepram) em 1986.

[2] Lei no 7.797/1989.

[3] Para mais informações sobre a Iniciativa de Governança Florestal, acesse www.wri.org/gfi.

Para a avaliação, inicialmente identificamos fundos ambientais e florestais estaduais existentes na Amazônia Legal por meio de revisão da legislação ambiental dos estados e consulta aos sítios eletrônicos de órgãos ambientais estaduais. Em seguida, selecionamos os fundos que já estavam em plena operação há pelo menos um ano e excluímos da análise os que não atendiam a este critério. Por exemplo, o Fundo Estadual de Desenvolvimento Florestal do Pará (Fundeflor) existe formalmente desde 2007, mas ainda não está em pleno funcionamento por não ter recebido os recursos previstos em lei para sua operação (neste caso seriam recursos derivados de concessões florestais estaduais que ainda não haviam ocorrido durante a elaboração deste estudo).

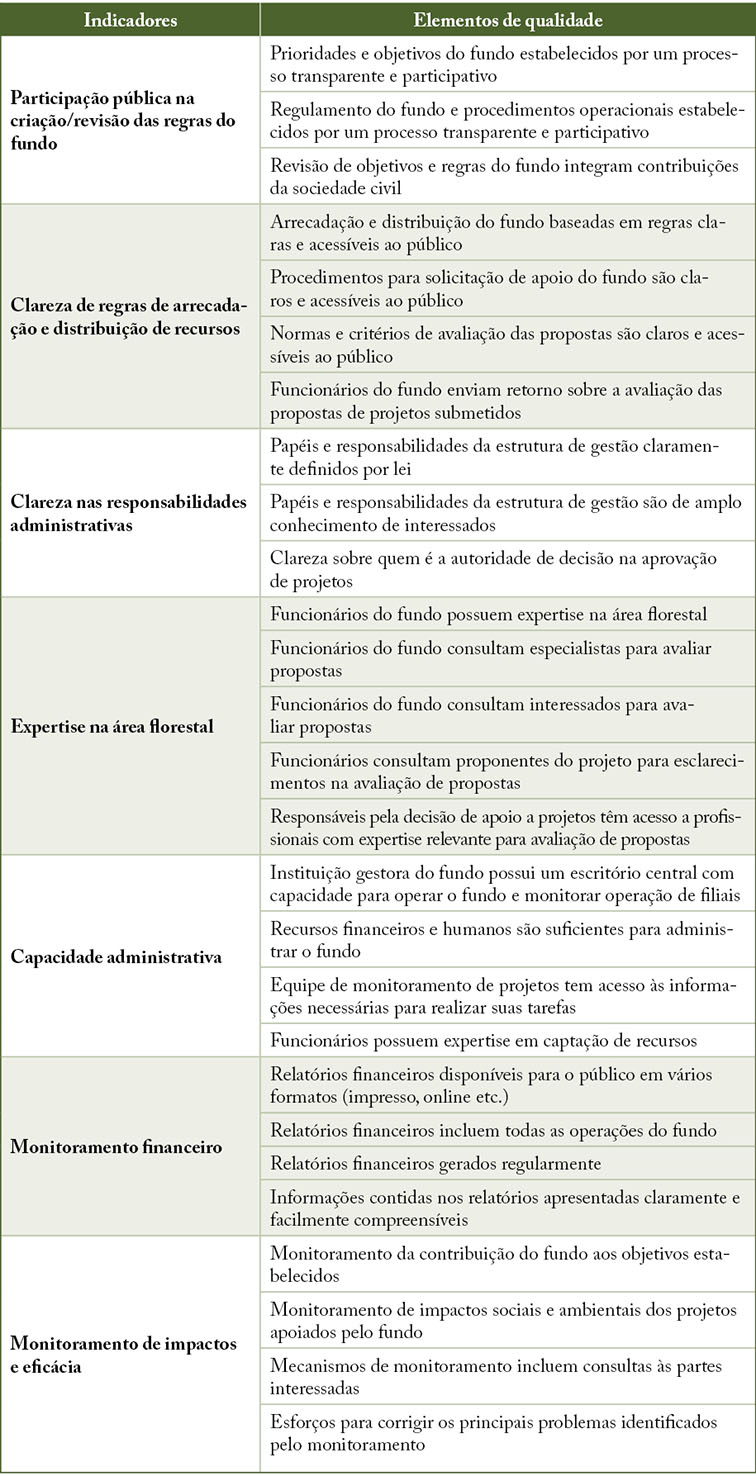

Após esta seleção inicial, analisamos onze fundos em nove estados, sendo alguns exclusivos para área florestal e outros direcionados a ações ambientais de forma geral (Quadro 1). A coleta de dados e a análise foram orientadas por sete indicadores de governança desenvolvidos pela Iniciativa de Governança Florestal, uma parceria entre WRI, ICV e Imazon, baseados em cinco princípios de boa governança: transparência, participação pública, coordenação, capacidade de execução e de prestação de contas para a sociedade. Cada indicador possui elementos de qualidade que orientam a avaliação (Quadro 2). A coleta de dados foi realizada por meio de revisão da legislação aplicável a cada fundo e de entrevistas com funcionários de órgãos ambientais estaduais, membros da sociedade civil e instituições participantes de comitês gestores em alguns destes fundos. No total, entrevistamos 24 pessoas, as quais listamos no Apêndice.

A partir das informações coletadas, aplicamos os conceitos fraco, moderado ou forte, dependendo da situação encontrada em cada indicador. O conceito forte refere-se ao cumprimento integral de todos os elementos de qualidade em cada indicador e está indicado pelo número três nos gráficos que apresentam os resultados detalhados de cada fundo. O conceito moderado corresponde ao cumprimento parcial desses elementos e está representado pelo número dois nos gráficos de resultado. Já o conceito fraco se refere ao cumprimento insuficiente ou ao não cumprimento desses elementos e está indentificado pelo número um. Quando não foi possível encontrar informações disponíveis sobre um indicador específico utilizamos o conceito não aplicável/informação não disponível, representado pelo número zero. Nas seções seguintes apresentamos os resultados da avaliação.

Quadro 1. Onze fundos estaduais avaliados na Amazônia Legal.

Quadro 2. Matriz de avaliação da governança de fundos ambientais e florestais.

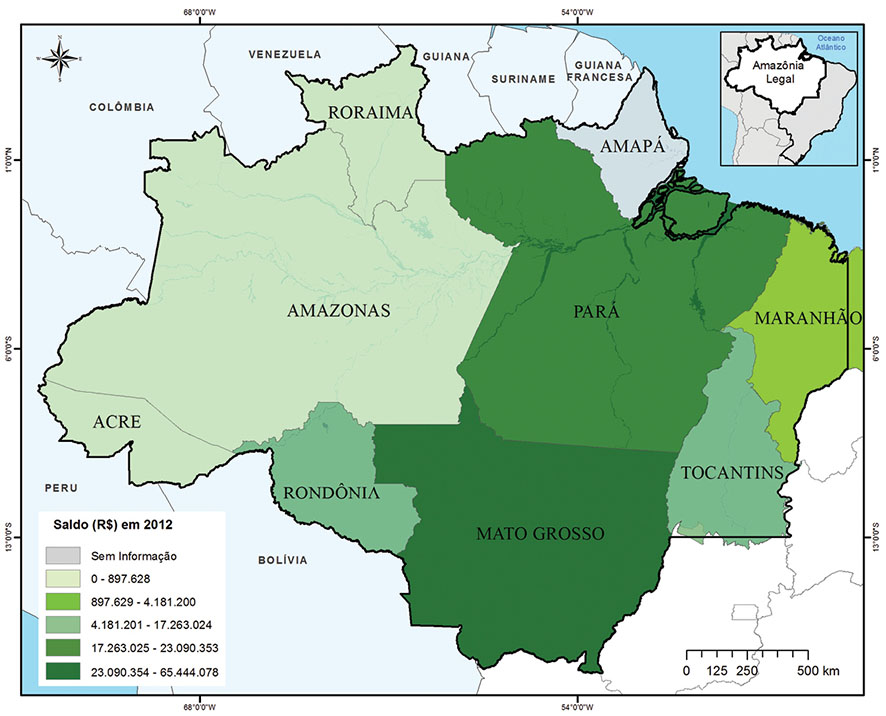

Na avaliação identificamos R$ 129,4 milhões distribuídos entre os onze fundos analisados na Amazônia Legal em 2012 (Figura 1 e Quadro 3). O Mato Grosso possuía mais recursos alocados em seus dois fundos estaduais, mas ao mesmo tempo possuía o maior e o menor valor alocado por fundo. O Fundo Estadual de Meio Ambiente do Mato Grosso continha R$ 65.433.108,80, enquanto o MT Floresta possuía apenas R$ 10.969,80. No caso do MT Floresta, identificamos uma situação especial, já que inicialmente havia R$ 173 milhões alocados para 2012, mas o governo aprovou a liberação de apenas R$ 10.969,80 (Ver seção 8 para mais detalhes).

Em seguida, o Pará, com o segundo maior valor por estado (R$ 29.090.353,62 milhões), alocado no Fundo Estadual de Meio Ambiente (Fema/PA). No entanto, a maior parte deste recurso será realocada para um novo fundo de compensação ambiental em processo de criação no estado (Ver seção 9 para mais detalhes).

Rondônia e Tocantins apareciam com recursos na ordem de R$ 16 a 17 milhões, seguidos do Maranhão com R$ 4 milhões. Os outros estados possuíam menos de R$ 1 milhão por fundo em 2012, sendo que não encontramos informações disponíveis sobre total de recursos no Fundo Especial de Recursos para o Meio Ambiente do Amapá (Ferma)[4].

Figura 1. Receita disponível em 2012 nos fundos estaduais de meio ambiente avaliados na Amazônia Legal.

Quadro 3. Receita disponível em 2012 por fundo estadual analisado na Amazônia Legal.

Em relação à situação de governança, todos os fundos avaliados possuíam deficiências. A maioria dos indicadores avaliados em cada fundo recebeu conceito fraco na avaliação (Quadro 4). O Fema no Pará e o Femac no Acre receberam as pontuações mais baixas em todos os itens avaliados (Quadro 4).

O Ferma no Amapá foi o que apresentou a maior quantidade de itens considerados moderados ou fortes, mas a falta de informações disponíveis sobre recursos financeiros, conforme indicado na Figura 1 e no Quadro 3, representa um grave problema de transparência deste fundo. De fato, o Ministério Público Estadual (MPE) no Amapá possui um inquérito civil em andamento para apurar a destinação dos recursos do Ferma[7].

As deficiências de governança mais frequentemente encontradas nos fundos avaliados foram a ausência de monitoramento financeiro e de impacto da aplicação de recursos dos fundos, a falta de clareza de regras de distribuição e arrecadação de recursos, além da baixa capacidade administrativa para gestão (Quadro 4). Em relação ao monitoramento financeiro, todos os fundos devem prestar contas no mínimo anualmente aos Tribunais de Contas do Estado (TCE). No entanto, esta prestação de contas não tem sido divulgada publicamente ou não tem ocorrido. Além disso, nenhum fundo realizava monitoramento de impacto de seus projetos para apurar como os recursos dispensados eram utilizados e também avaliar se os objetivos dos fundos estavam sendo atendidos por meio dos apoios realizados.

Outro item fraco em quase todos os fundos foi a falta de detalhamento de regras de distribuição de fundos, especialmente para aqueles que preveem apoio a projetos externos. Isso se refletiu, por exemplo, na ausência de instruções para apresentação de projetos. Finalmente, com exceção do Femam em Mato Grosso, todos os fundos carecem de recursos humanos para sua adequada administração, o que acabou influenciando os outros indicadores avaliados como fracos ou moderados.

Um aspecto que pode facilitar este tipo de levantamento nos próximos anos é a entrada em vigor da Lei de Acesso a Informações Públicas (12.527/2011). Por exemplo, a lei prevê a obrigatoriedade da criação de um Serviço de Informações ao Cidadão (SIC) em cada órgão público, com a finalidade de atender e orientar o público, informar sobre a tramitação de documentos e receber requerimentos de acesso a informações[8]. A lei também exemplifica as informações de interesse público que poderão ser obtidas, bem como enumera aquelas que deverão ser divulgadas pelos órgãos públicos, independentemente de qualquer pedido[9]. Dentre elas estão: as informações sobre a estrutura organizacional e competências do órgão público; gestão administrativa e financeira (repasses, despesas, licitações, contratos etc.); dados sobre programas, ações e projetos; metas e indicadores; e prestação de contas (Cardoso Jr. & Brito, 2013).

As próximas seções apresentam um detalhamento da avaliação por fundo analisado.

____________________________

[4] Obtivemos do TCE do Amapá, via Lei de Acesso a Informações Públicas, as prestações de contas do Ferma/AP dos anos de 2010 e 2011. Em 2010, o saldo financeiro do fundo foi de R$ 5.271.282,68. Contudo, as informações de 2011 não permitiram identificar o orçamento do ano e o saldo para 2012, pois a prestação estava agregada para toda a Secretaria Estadual de Meio Ambiente, sem indicar demonstrativos contábeis específicos do Ferma.

[5] Considera a somatória de recursos do MT Floresta (R$ 10.969,80) e do Fundo Estadual de Meio Ambiente do Mato Grosso (R$ 65.433.108,80).

[6] Considera a somatória de recursos do Fundo Estadual de Florestas (R$ 841.788,22) e do Fundo Estadual de Meio Ambiente do Acre (R$ 55.840,54).

[7] Portaria nº 211/2012 do Ministério Público do Estado do Amapá. Disponível em: http://www.jusbrasil.com.br/diarios/36904001/mp-ap-11-05-2012-pg-5. Acesso em: 12 mar. 2013.

[8] Art. 9º, incisos I e II da Lei nº 12.527/2011.

[9] Artigo 7º e art. 8º da Lei nº 12.527/2011, respectivamente.

Quadro 4. Resumo da avaliação de governança dos fundos ambientais e florestais na Amazônia Legal

O Fundo Estadual de Florestas do Acre (FEF) foi criado em 2001 com o objetivo de financiar a execução das políticas florestais e extrativistas do Estado do Acre, além da execução de programas de produção sustentável[10]. Além disso, a partir de 2010 o FEF passou a ser um dos instrumentos financeiros para apoiar a implementação do Sistema Estadual de Incentivos a Serviços Ambientais do Acre (Sisa)[11]. O FEF foi regulamentado em 2003, mas seu regimento interno só foi aprovado em 2010[12].

Até 2011 o FEF estava vinculado à Secretaria Estadual de Florestas (SEF), mas em 2012 suas responsabilidades foram transferidas para a nova Secretaria de Estado de Desenvolvimento Florestal, da Indústria, do Comércio e dos Serviços Sustentáveis (Sedens). O fundo também possui o Conselho Florestal Estadual (CFE) como órgão gestor. Este conselho é formado por vinte e cinco membros, incluindo instituições do governo estadual (como Secretaria de Meio Ambiente-Sema, Secretaria de Estado de Extensão Agroflorestal e Produção Familiar-Seaprof, Instituto de Meio Ambiente do Acre-Imac; governo federal (como Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis-Ibama, Instituto de Colonização e Reforma Agrária-Incra, Instituto Chico Mendes de Conservação da Biodiversidade-ICMBio e Empresa Brasileira de Pesquisa Agropecuária-Embrapa), academia e organizações da sociedade civil.

O fundo possuía um saldo de R$ 841.788,22 para o ano fiscal de 2012. Os recursos do FEF devem ser aplicados nas seguintes linhas temáticas: fomento florestal; serviços ambientais; planejamento, implantação e gestão de unidades de conservação de uso sustentável; reposição florestal, divulgação e educação florestal; e pesquisa em prol do desenvolvimento do setor florestal (Sedens, 2012).

Há diversas possibilidades de captação de recursos previstas para o FEF, incluindo fontes públicas e privadas, nacionais e internacionais[13]. Uma particularidade do FEF é a possibilidade de captação e gestão de recursos provenientes da regularização de imóveis rurais para fins de recomposição da Reserva Legal[14]. Os imóveis que possuem percentual de Reserva Legal inferior ao previsto em lei podem compensar este passivo depositando no fundo o valor correspondente à área de mesma importância ecológica e extensão, sendo que estes recursos devem ser utilizados exclusivamente para regularização fundiária de unidades de conservação. Esta linha de atuação corresponde ao tema de desoneração do passivo ambiental, que era uma das prioridades de atuação do fundo em 2012, juntamente com a reposição florestal (Sedens, 2012).

A seguir, analisamos a governança deste fundo conforme indicadores relacionados às suas regras, gestão e monitoramento.

Resultados da avaliação de governança

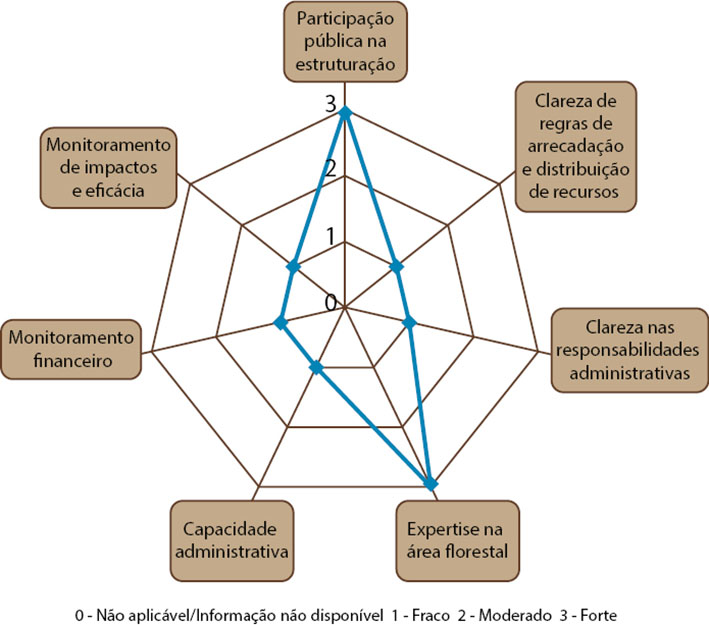

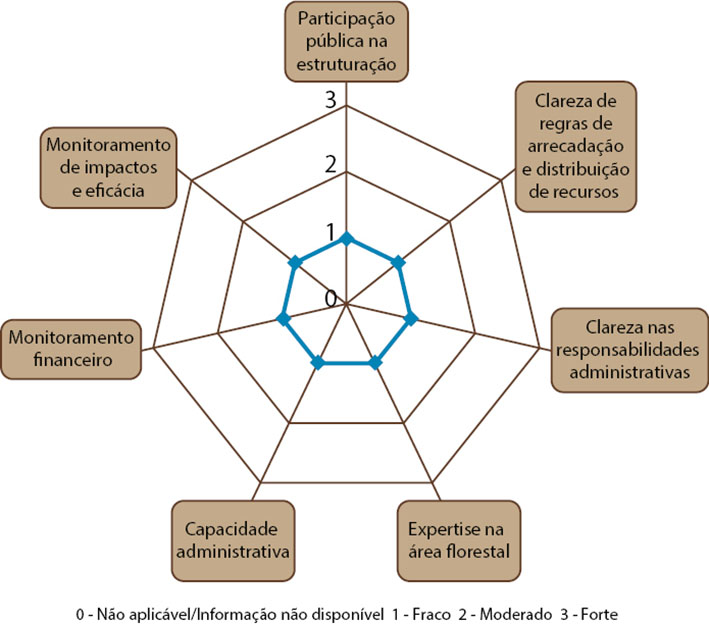

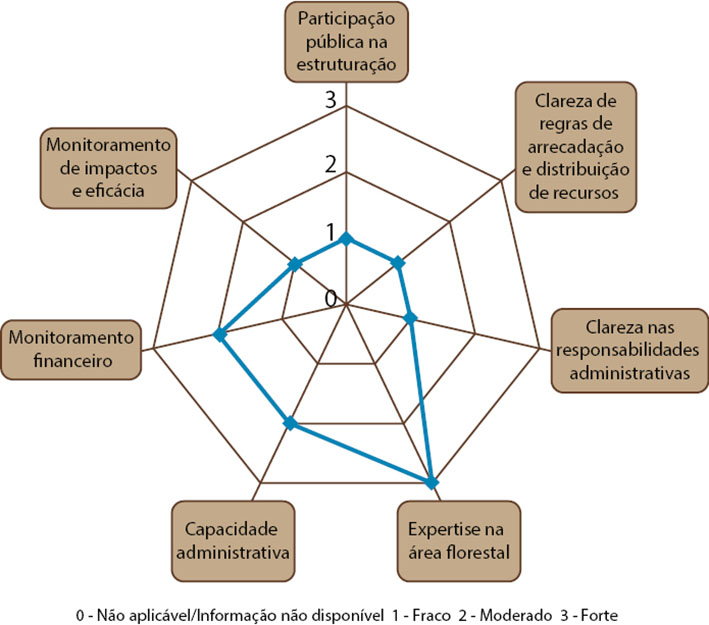

Identificamos diversas lacunas na governança do FEF. A maioria dos indicadores avaliados obteve conceito fraco (Figura 2) e está ligada a aspectos relacionados à clareza de regras e ao monitoramento do fundo em geral. A participação pública na estruturação do fundo e a expertise na área florestal foram consideradas fortes.

____________________________

[10] Lei Estadual nº 1.426/2001, Art. 45.

[11] Lei Estadual nº 2.308/2010, Art.18, § 1º.

[12] O Decreto Estadual nº 8.458/2003 regulamenta o Fundo Florestal, e a Resolução do CFE nº 01/2010 aprova o Regimento Interno do Fundo Florestal.

[13] Lei Estadual nº 1.426/2001, Art. 45, §1º: Constituem recursos do Fundo Florestal: I – dotações constantes do orçamento do Estado; II – contribuições, subvenções, auxílios ou quaisquer transferências de receitas da União, do Estado, dos Municípios e de suas respectivas autarquias, empresas públicas, sociedades de economia mistas e fundações; III – os resultantes de convênios, contratos, empréstimos, financiamentos e doações de organismos públicos e privados, nacionais e internacionais; IV – os recursos provenientes de taxas, tarifas, multas, leilões e indenizações decorrentes da aplicação desta lei; V – valores arrecadados com a venda de produtos e subprodutos florestais apreendidos; e VI – outros recursos, inclusive legados que, por sua natureza, possam ser destinados ao Fundo Florestal.

[14] Decreto Estadual nº 3.416/2008, art. 15,§ 1º, III, b.

Figura 2. Indicadores de governança do Fundo Estadual de Florestas do Acre.

Destaques da avaliação de governança:

• Aspectos fortes

Participação pública na estruturação do fundo e de suas regras. Existe um grau significativo de participação e transparência no estabelecimento das regras para o fundo através do CFE. Por exemplo, os conselheiros criaram comitês que desenvolveram regulamentos sobre implementação e utilização dos recursos do fundo, considerando o papel do CFE de supervisionar a aplicação dos recursos do FEF. Além disso, o conselho revisou o regimento interno do fundo em 2010. Mesmo assim, seria recomendável criar oportunidades de participação de instituições que não compõem o CFE. Por exemplo, abertura de canais de diálogo para envio de sugestão de áreas prioritárias de investimentos no planejamento anual do fundo.

Expertise na área florestal na gestão do fundo. Apesar de possuir apenas um funcionário com expertise florestal na época da pesquisa, as decisões sobre a aplicação dos recursos do FEF são tomadas pelo CFE, composto por várias instituições que possuem conhecimento no tema. Além disso, há previsão nas regras do fundo de acesso a especialistas externos para esclarecimentos de ordem técnica.

• Aspectos fracos

Falta de clareza dos procedimentos de acesso ao fundo por proponentes de projetos. Os critérios para avaliação e seleção de propostas de projetos não são claros e acessíveis ao público. Os procedimentos para ter acesso aos recursos do fundo são estabelecidos apenas genericamente no seu regimento interno[15] e há previsão legal de publicação de editais[16], mas não identificamos nenhum publicado.

Capacidade administrativa e de captação de recursos limitada. O fundo não possui recursos financeiros e humanos adequados (possuía apenas um funcionário) e precisa de mais investimento em fortalecimento institucional. Além disso, não há uma equipe responsável pela captação de recursos.

Falta de publicidade de relatórios financeiros e ausência de monitoramento de impactos. Os relatórios financeiros do fundo não estão disponíveis ao público. Além disso, não identificamos um sistema de monitoramento de eficácia e impactos dos projetos apoiados pelo fundo.

Incerteza sobre responsabilidade administrativa. Com a extinção da SEF em 2012, a nova Sedens seria a responsável pela gestão do fundo, incluindo decisão final para aprovação de projetos. No entanto, entendemos que é necessário atualizar as regras do FEF para refletir esta nova estrutura de gestão.

Recomendações

O Fundo Especial de Meio Ambiente do Acre (Femac) foi instituído em 1994 para auxiliar na execução da Política Estadual de Meio Ambiente[17], e regulamentado em 1998[18]. Posteriormente, passou a acumular duas novas funções: instrumento financeiro da Política Estadual de Recursos Hídricos[19] e também do Sistema Estadual de Incentivos a Serviços Ambientais no Acre (Sisa)[20].

Os recursos do fundo são gerenciados pelo Instituto de Meio Ambiente do Acre (Imac) e sua aplicação deve ser, a princípio, aprovada pelo Conselho Estadual de Meio Ambiente, Ciência e Tecnologia

(Cemact)[21], apesar de, na prática, este conselho não exercer esta função.

O Femac possuía um saldo de

R$ 55.840,54 para o exercício de 2012, proveniente principalmente de coleta de taxas de atividades de execução, licenças e autorização emitidas pelo Imac. Este recurso é destinado principalmente ao pagamento de custos com fiscalização realizada pelo Imac, incluindo custos de deslocamento e diárias. Porém, há previsão legal de outras fontes orçamentárias, incluindo recursos públicos estaduais além de fontes públicas e privadas, nacionais e internacionais[22]. Finalmente, a Política Estadual de Recursos Hídricos (Perh) acrescentou receitas adicionais ao Femac referentes à cobrança pelo uso dos recursos hídricos, compensação financeira que o estado recebe pela exploração hidrelétrica de recursos hídricos, bem como outros acordos e convênios ligados ao tema[23].

A seguir, analisamos a governança deste fundo conforme indicadores relacionados às suas regras, gestão e monitoramento.

Resultados da avaliação de governança

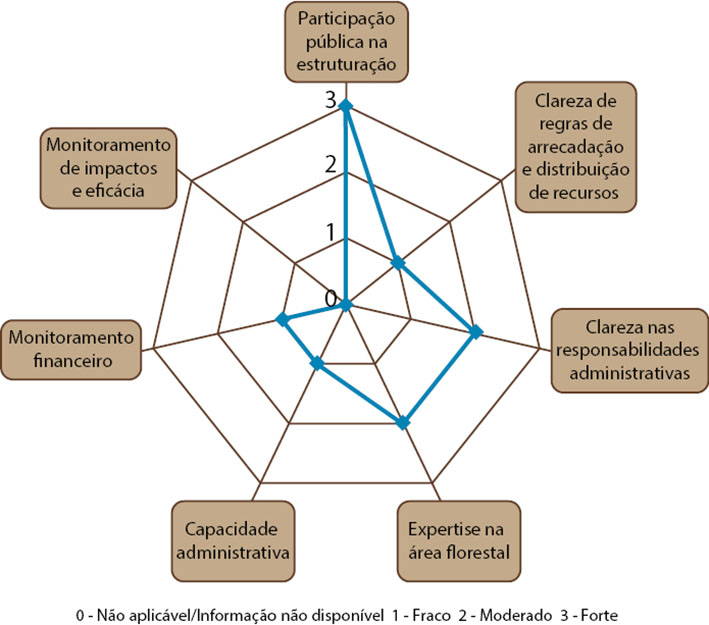

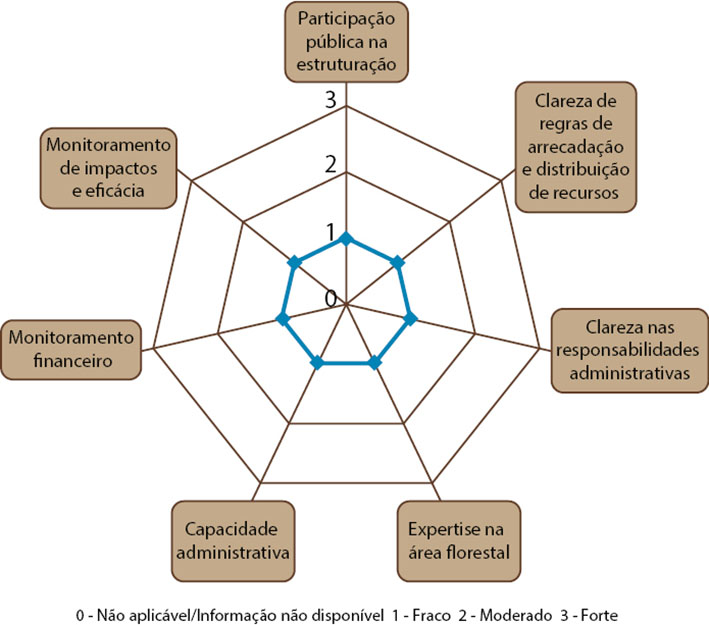

Todos os indicadores avaliados obtiveram conceito fraco (Figura 3), revelando fragilidade na gestão do Femac.

Figura 3. Indicadores de governança do Fundo Especial de Meio Ambiente do Acre.

Destaques da avaliação de governança:

Falta de publicidade de monitoramento financeiro e de impacto. Os relatórios financeiros do fundo não estão disponíveis ao público, apesar de serem encaminhados anualmente ao TCE do Acre para apreciação[24]. A lei do fundo menciona que um quadro demonstrativo das origens e aplicações dos recursos do Femac deveria ser publicado semestralmente no Diário Oficial do Estado e em periódico local de grande circulação[25], porém não identificamos nenhum documento disponível nesse sentido.

Ausência de clareza de regras de gestão do fundo. Apesar de os papéis do Imac e do Conselho Estadual de Meio Ambiente, Ciência e Tecnologia legalmente estarem definidos para gestão do fundo, na prática o Cemact não aprova previamente a utilização dos recursos pelo Imac[26]. Dessa forma, o Imac concentra toda a gestão do fundo.

Falta de foco e baixa capacidade administrativa e de captação de recursos. O fundo é citado como instrumento financeiro em três diferentes políticas do estado (Política Estadual de Meio Ambiente, Política Estadual de Recursos Hídricos e Sistema Estadual de Incentivos a Serviços Ambientais no Acre), mas sua única função até 2012 era auxiliar no pagamento de custos de fiscalização ambiental do Imac. Mesmo que tentasse atender a estas três políticas públicas, o valor arrecadado anualmente pelo fundo seria insuficiente. Parte desse problema é causado pelo valor desatualizado das taxas cobradas pelo Imac, uma das principais fontes de arrecadação em operação do fundo. Por isso, o instituto decidiu contratar uma consultoria em 2012 para rever os valores cobrados[27]. Além disso, para manter estas três funções, o fundo teria que reforçar sua equipe de dois funcionários e desenvolver capacidade para arrecadação de fundos além das taxas.

Falta de definição sobre regras operacionais do fundo. Em geral, os objetivos, prioridades e regras operacionais do Femac não estão claramente definidos em lei, apesar de o Femac ser citado como instrumento financeiro de diferentes políticas do estado. Por exemplo, o decreto que regulamenta o fundo não estabelece maiores detalhes sobre seu funcionamento. Além disso, o fundo não tem apoiado projetos externos e não identificamos procedimentos claros e acessíveis ao público para a apresentação de propostas que visem receber recursos do fundo.

Ausência de participação pública na definição e revisão de regras. Não encontramos indícios de participação pública na definição de objetivos, prioridades de aplicação de recursos e regras de operação do fundo.

Falta de expertise na área florestal. O Femac não possui funcionários especialistas na área florestal, apesar de contar com profissionais da área ambiental de forma geral. Também não há previsão nas regras do fundo de consulta ou contratação de especialistas externos para avaliação de propostas.

Recomendações

____________________________

[15] Resolução do CFE nº 01/2010. Regimento Interno do Fundo Florestal.

[16] Estes editais, alinhados com as linhas temáticas do fundo, devem estabelecer critérios objetivos de seleção de projetos para financiamento.

[17] Lei nº 1.117/1994. Dispõe sobre a Política Ambiental do Estado do Acre e cria o Femac.

[18] Decreto Estadual nº 675/1998.

[19] Lei nº 1.500/2003. Institui a Política Estadual de Recursos Hídricos.

[20] Lei Estadual nº 2.308/2010, Art.18, § 1º.

[21] O Cemact é um órgão colegiado, deliberativo e normativo que integra o Sistema Estadual de Meio Ambiente, Ciência e Tecnologia, na condição de órgão superior. É formado por secretarias estaduais (como a Sema e a Secretaria de Planejamento e Secretaria de Desenvolvimento Rural), Imac, Procuradoria Geral do Estado, Universidade Federal do Acre (Ufac), Funai, Ibama e representantes de organizações legalmente constituídas da sociedade civil com envolvimento com as questões ambientais e o desenvolvimento científico e tecnológico do estado.

[22] Lei Estadual nº 1.117/1994, Art. 132. Constituem recursos do Femac: I – os provenientes de dotações constantes do Orçamento do Estado do Acre; II – as contribuições, subvenções, auxílios ou quaisquer transferências de receitas da União, do Estado, dos Municípios e de suas respectivas autarquias, empresas públicas, sociedades de economia mista e fundações; III – os resultantes de convênios, contratos e acordos celebrados entre o Estado do Acre e Instituições Públicas e Privadas, cuja execução seja de competência do Imac, observadas as obrigações contidas nos respectivos instrumentos; IV – os recursos provenientes de taxas, preços públicos, multas e indenizações decorrentes da aplicação da legislação ambiental; V – rendimentos de quaisquer naturezas auferidos como remuneração decorrente da aplicação de seu patrimônio; VI – os recursos resultantes de doações, valores, bens móveis e imóveis recebidos de pessoas físicas ou jurídicas ou de organismos públicos e privados, nacionais, estrangeiros e internacionais; e VII – outros recursos, inclusive legados que, por sua natureza, possam ser destinados ao Femac.

[23] Lei Estadual nº 1.500/2003, Art. 36. Poderão constituir receitas adicionais do Fundo Especial de Meio Ambiente – Femac: I – as transferências orçamentárias da União destinadas à execução de planos, programas e projetos em recursos hídricos de interesse comum; II – o produto da cobrança pelo uso dos recursos hídricos; III – os empréstimos, contribuições e doações feitos por pessoas físicas ou entidades nacionais e internacionais relacionados a recursos hídricos; IV – os valores arrecadados das multas aplicadas a infratores da legislação sobre recursos hídricos; V – a compensação financeira que o estado recebe pela exploração hidrelétrica de recursos hídricos; VI – os recursos financeiros originados do plano estadual de recursos hídricos; VII – os recursos financeiros decorrentes de convênios sobre recursos hídricos celebrados com a União para eventual cobrança pelo uso de recursos hídricos federais.

[24] Dados obtidos em entrevista por telefone com Josué Furtado Leão, do Departamento de Gestão Interna do Imac. Entrevista realizada em 18 de abril de 2012.

[25] Lei nº 1.117/1994, Art. 133. O quadro demonstrativo das origens e aplicações dos recursos do Femac deverá ser publicado semestralmente no Diário Oficial do Estado e em periódico local de grande circulação.

[26] Dados de entrevistas com representantes de duas instituições da sociedade civil que fazem parte do Cemact.

[27] Dados obtidos em entrevista por telefone com Josué Furtado Leão, do Departamento de Gestão Interna do Imac. Entrevista realizada em 18 de abril de 2012.

O Ferma foi criado em 1994 com o objetivo de financiar planos, programas, projetos, pesquisas e atividades que visam ao uso racional e sustentável dos recursos naturais, bem como auxiliar no controle, monitoramento, proteção e recuperação do meio ambiente[28]. Foi regulamentado em 2000[29] e conta com manuais de apoio a apresentação de projetos.

O fundo é gerido pelo Conselho Estadual de Meio Ambiente do Amapá

(Coema/AP), que é formado por vinte e cinco instituições, incluindo governos estadual e federal, sociedade civil e academia[30]. Como gestor do fundo, o Coema aprecia e seleciona os projetos apresentados para receber recursos do fundo anualmente[31].

O total de recursos do Ferma em 2012 não estava disponível ao público, e o MPE do Amapá já havia instaurado um inquérito civil para apurar a destinação dos recursos do fundo[32]. Dentre as possíveis fontes de captação estão recursos públicos estaduais, outras fontes públicas e privadas, nacionais e internacionais[33]. Entre elas está a previsão de arrecadação de multas por infrações às normas ambientais, de outorga de licenças ambientais, bem como da análise de estudos de impacto ambiental. Outra fonte em particular deste fundo são recursos provenientes de parte da cobrança efetuada pela utilização eventual ou continuada de unidades de conservação do estado.

A seguir, analisamos a governança deste fundo conforme indicadores relacionados às suas regras, gestão e monitoramento.

Resultados da avaliação de governança

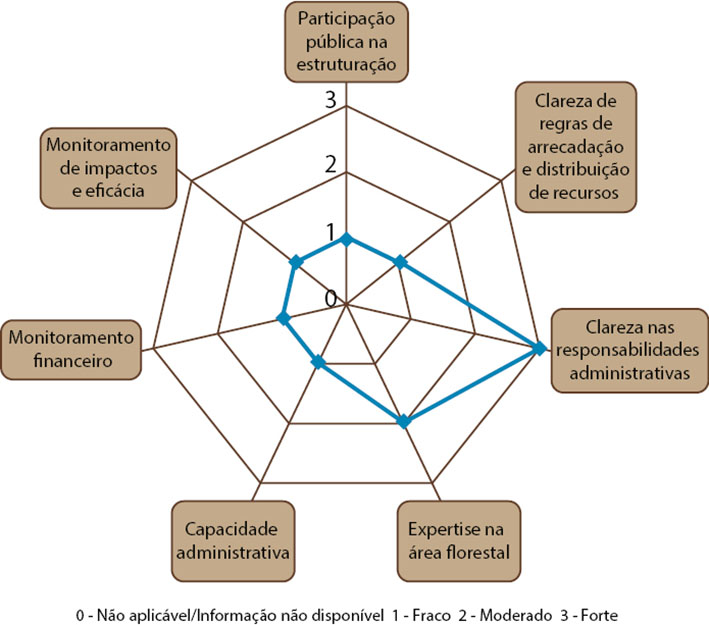

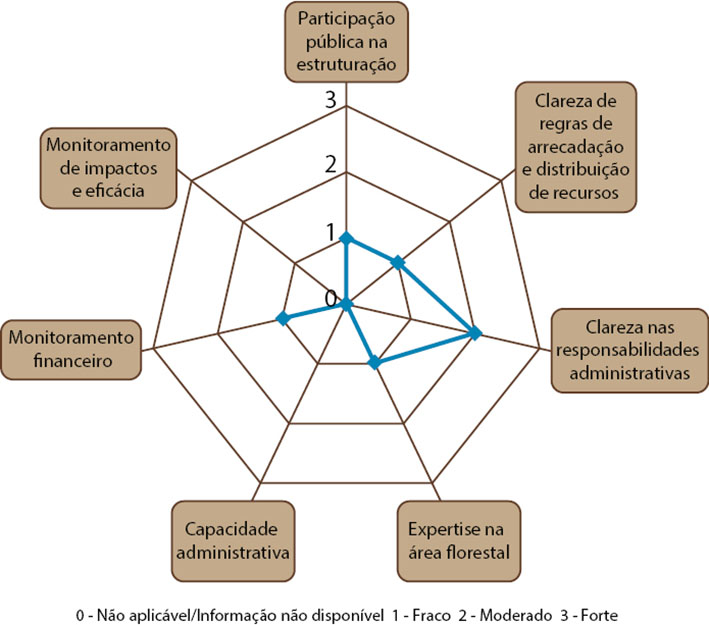

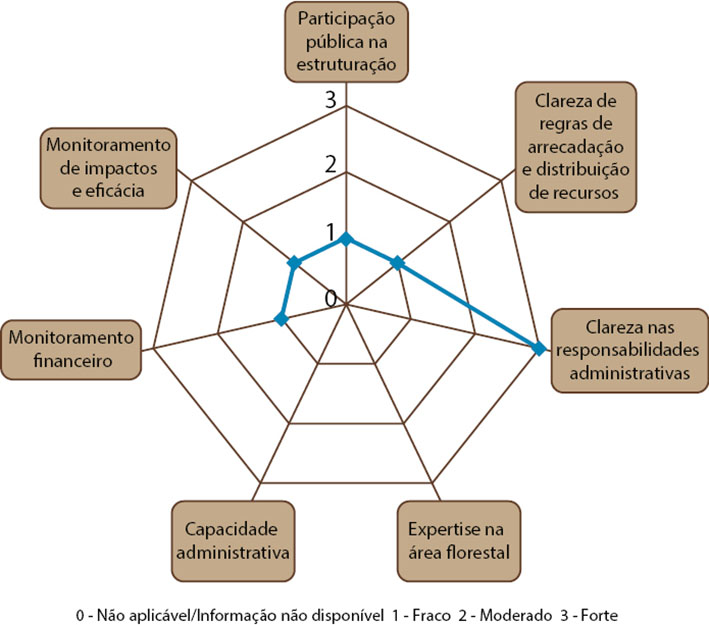

O Ferma possui a maioria dos indicadores de governança nas categorias forte e moderado, com destaque para clareza de regras e nas responsabilidades, bem como a participação da estruturação do fundo. Os aspectos fracos estão relacionados ao monitoramento do fundo e à sua capacidade administrativa (Figura 4).

Figura 4. Indicadores de governança do Fundo Especial de Recursos para o Meio Ambiente do Amapá.

Destaques da avaliação de governança:

• Aspectos fortes

Clareza e transparência de regras. As regras operacionais e procedimentos do fundo estão estabelecidos em seu manual para proponentes de projetos, que está disponível na internet[34] e através da publicação de editais específicos para apoio a projetos externos[35]. Por exemplo, o edital de chamada de projeto de 2012 explica os critérios para avaliação de projetos (critérios formais, aspectos ambientais, sociais, econômicos e institucionais) e o procedimento para avaliar cada um deles. Em outro exemplo, o manual de 2012 tem seções específicas sobre como deve funcionar o encaminhamento das propostas, como funciona a análise e o julgamento, quem pode concorrer aos recursos do Ferma, roteiros para apresentação de projetos, entre outros procedimentos a serem observados pelos proponentes de projetos.

Clareza nas responsabilidades. Os papéis e responsabilidades da estrutura de gestão do fundo são claramente estabelecidos pela legislação que o rege, além de sere

m reforçados nos editais de apoio a projetos e manuais de funcionamento. O Coema/AP é o órgão gestor e responsável pela seleção de projetos.

Participação na gestão do fundo. As vinte e cinco instituições do Coema/AP participam ativamente da estruturação e gestão do fundo, avaliando e decidindo sobre suas regras e procedimentos de aprovação de apoios. Mesmo assim, seria recomendável criar oportunidades de participação de instituições que não compõem o conselho. Por exemplo, abertura de canais de diálogo para envio de sugestão de áreas prioritárias de investimentos no planejamento anual do fundo.

• Aspectos fracos

Falta de divulgação dos relatórios financeiros. Não conseguimos identificar nenhum relatório financeiro do Ferma disponível ao público ou mesmo informações sobre a quantidade de recursos disponíveis no fundo. Em abril de 2013 obtivemos do TCE do Amapá, via Lei de Acesso a Informações Públicas, as prestações de contas do Ferma dos anos de 2010 e 2011. Em 2010 o saldo financeiro do fundo foi de

R$ 5.271.282,68. Contudo, as informações de 2011 não permitiram identificar o orçamento do ano e o saldo para 2012, pois a prestação estava agregada para toda a Secretaria Estadual de Meio Ambiente (Sema/AP), sem indicar demonstrativos contábeis específicos do Ferma.

Ausência de monitoramento de impacto. Até 2012 não existia um sistema de avaliação do impacto dos projetos apoiados pelo fundo. No entanto, a Sema/AP e o Coema/AP estavam elaborando esse tipo de procedimento[36].

Capacidade administrativa limitada. O fundo não possui um funcionário exclusivo, sendo que as tarefas contábeis e administrativas são feitas por funcionários da Sema/AP, também responsáveis por outras demandas. Além disso, não há equipe dedicada à captação de recursos e ao monitoramento de impacto.

Expertise na área florestal. As instituições que compõem o Coema/AP são as responsáveis pela avaliação de propostas, mas não há membros do conselho com especialidade na área florestal. Além disso, não há previsão de regras para consulta a especialistas externos para avaliação de propostas.

Recomendações

____________________________

[34] O manual mais recente está disponível em: http://www.sema.ap.gov.br/download/coema/ferma/MANUALDOFERMA.pdf. Acesso em: 05 ago. 2013.

[35] Um exemplo recente de edital está disponível em: http://www.sema.ap.gov.br/download/coema/ferma/EDITALDOFERMA.pdf. Acesso em: 09 ago. 2013.

[36] Dado obtido em entrevista por telefone com Fabrício Borges Oliveira, Diretor Jurídico do Coema/AP, em 24 de outubro de 2011.

O Fema/AM foi criado em 2005 com o objetivo de prover recursos para a proteção e conservação do meio ambiente no estado[37], e regulamentado em 2008[38]. Contudo, somente em 2010 passou a funcionar plenamente e ter movimentações financeiras.

O fundo está vinculado à Secretaria de Estado do Meio Ambiente e Desenvolvimento Sustentável (SDS) e tem como órgão gestor o Conselho Estadual de Meio Ambiente do Amazonas (Cemaam), que conta com quarenta e oito entidades participantes[39]. O Cemaam é o responsável por definir as prioridades de aplicação do fundo, além de elaborar suas regras operacionais e procedimentos.

O Fema/AM possuía R$ 807.000,00 em 2012, a serem usados em iniciativas de capacitação e fortalecimento institucional de: i) secretarias municipais de meio ambiente (visando a um processo de descentralização); ii) promotorias do interior do MPE; e iii) varas especializadas de meio ambiente do estado.

As fontes de recursos do Fema/AM incluem previsões comuns em outros fundos, como recursos públicos estaduais, outras fontes públicas e privadas, nacionais e internacionais[40]. Ademais, há previsão de captação de 20% da compensação financeira para o gás natural, recursos hídricos para geração de eletricidade e outros, exploração dos recursos minerais e de contribuições ou ressarcimento de danos ambientais[41].

A seguir, analisamos a governança deste fundo conforme indicadores relacionados às suas regras, gestão e monitoramento.

Resultados da avaliação de governança

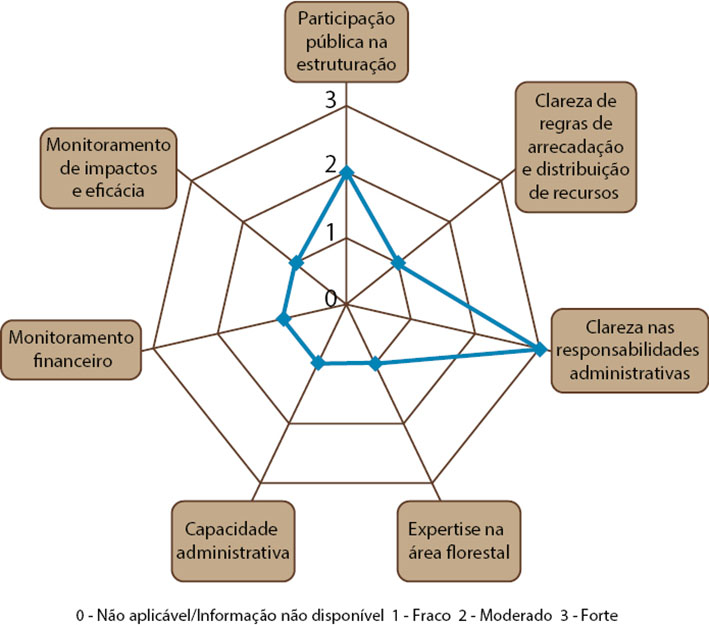

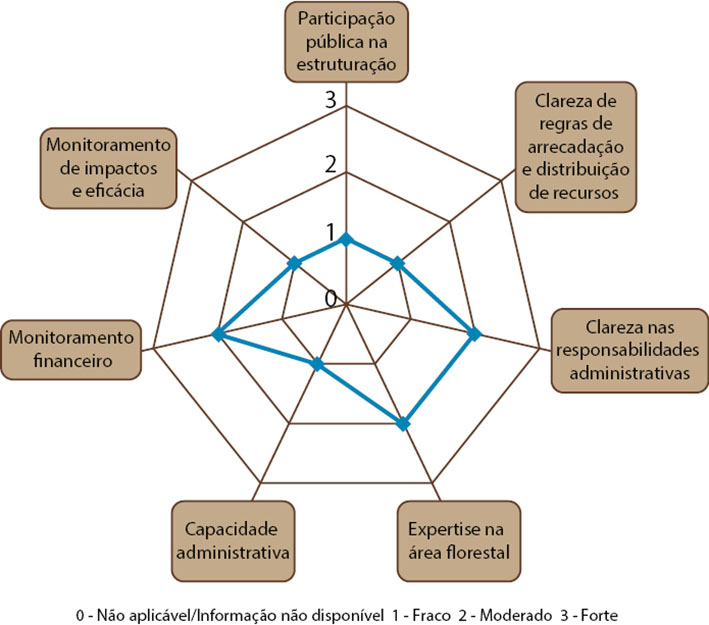

Metade dos indicadores avaliados no Fema/AM foi considerada forte ou moderada e está relacionada à participação na estruturação do fundo, clareza nas responsabilidades administrativas e expertise na área florestal. A outra parte foi considerada fraca e está ligada a aspectos de monitoramento financeiro, capacidade administrativa e clareza de regras de distribuição de recursos (Figura 5). Como no momento desta análise o fundo não possuía nenhum apoio com no mínimo um ano de vigência, não avaliamos indicadores relacionados à efetividade e impactos.

Figura 5. Indicadores de governança do Fundo Estadual de Meio Ambiente do Amazonas.

Destaques da avaliação de governança:

• Aspecto forte

Participação na gestão do fundo. As 48 instituições do Cemaam participam da estruturação e gestão do fundo, avaliando e decidindo sobre suas regras e procedimentos de aprovação de apoios.

• Aspectos moderados

Clareza quanto à estrutura de gestão do fundo, mas baixa transparência. A estrutura de gestão do fundo é claramente definida em lei, sendo o Cemaam o órgão com poder decisório. No entanto, o regulamento interno do fundo não está disponível ao público e isso impede que instituições externas ao Cemaam conheçam as regras de funcionamento do fundo.

Expertise na área florestal, mas carência na captação de recursos. Apesar de o fundo não possuir uma equipe específica para sua gestão, as instituições que compõem o Cemaam possuem profissionais com expertise florestal e consulta-os para avaliar propostas. No entanto, o fundo carece de profissionais dedicados à arrecadação de recursos.

• Aspectos fracos

Falta de transparência e clareza de regras de acesso ao fundo. A ausência de disponibilização pública do regimento interno do fundo impossibilita o conhecimento das regras de obtenção de apoio pelo público externo. Além disso, algumas regras não são claras. Por exemplo, o regimento estabelece que os projetos de apresentação espontânea devem ser acompanhados de documentação de habilitação específica conforme legislação aplicável. No entanto, não indica que legislação seria essa, logo não é possível saber qual a documentação necessária.

Capacidade administrativa limitada. Segundo o secretário executivo do conselho em 2012, o fundo não possuía recursos humanos e financeiros adequados. O apoio administrativo ao fundo é feito por uma equipe da SDS e ainda não havia previsão de equipe para monitorar o resultado dos projetos apoiados.

Falta de transparência no monitoramento financeiro. O fundo só passou a funcionar plenamente e ter movimentações financeiras a partir de 2010. Apesar de os relatórios referentes a 2010 e 2011 terem sido encaminhados ao Cemaam e ao TCE, estes documentos não estavam disponibilizados ao público até julho de 2012[42].

Recomendações

____________________________

[37] Lei Estadual nº 2.985/2005.

[38] A regulamentação ocorreu por meio da Resolução nº 004/2008 do Cemaam. No entanto, segundo o Secretário Executivo do Cemaam em 2012 (José Adailton Alves), o conselho criou uma comissão para discutir a revisão do regimento interno e a construção de um decreto regulamentador do fundo. Dados obtidos em entrevista com o Secretário Executivo do Cemaam, José Adailton Alves, realizada em 23 de maio de 2012.

[39] O Cemaam inclui instituições do governo estadual (Secretaria de Estado de Ciência e Tecnologia, Instituto de Terras do Amazonas) e federal (Incra, Ibama, Serviço Geológico do Brasil), sociedade civil (CNS, Coiab, GTA, Idesam), pesquisa (Inpa e Fundação de Amparo à Pesquisa do Estado do Amazonas) e academia (Universidade Estadual e Universidade Federal do Amazonas), entre outras.

[40] A Lei nº 2.985/2005, Art. 29 e a Resolução Cemaam nº 004/2008, Art. 2, IV a X preveem as seguintes fontes de recursos: acordos feitos com a União e Municípios; receitas provenientes de doações, legados, contribuições em dinheiro, valores, bens móveis e imóveis recebidos de pessoas físicas ou jurídicas; recursos de ajuda e cooperação internacional e acordos bilaterais entre governos; rendimento de qualquer natureza derivado da aplicação de seu patrimônio e outras receitas eventuais.

[41] Constituição Estadual, Art. 238: os recursos destinados à formação de um fundo a ser gerido pelo Cemaam provêm de: I – contribuições ou ressarcimento de danos ambientais; II – os recursos oriundos de multas e ou transações administrativas e de condenações judiciais por atos lesivos à comunidade e ao meio ambiente; III – vinte por cento da participação no resultado da exploração de petróleo ou gás natural, de recursos hídricos para fins de geração de energia elétrica e de outros recursos minerais no território estadual (art. 20, § 1 º da Constituição Federal); IV – recursos do orçamento do Estado; V – o resultado da remuneração dos recursos momentaneamente não alocados, calculados com base em indexador oficial a partir do dia do seu ingresso no Banco Oficial do Estado; VI – outras fontes internas ou externas.

[42] Os balanços gerais dos anos de 2010 e 2011 foram apresentados no Cemaam e enviados para o TCE em tempo hábil e no formato exigido pelo Tribunal. Segundo o secretário executivo do Cemaam, no julgamento da prestação de contas de 2010 o TCE fez questionamentos ao fundo. Um dos questionamentos referia-se a não aplicação dos recursos do fundo, o que impede a obtenção de rendimentos financeiros. Além disso, o TCE questionou a falta de movimentações financeiras durante este período, o que é explicado pela não operação do fundo na época. Após esses questionamentos, o fundo passou a aplicar seus recursos e a realizar movimentações para apoio dos projetos de capacitação e fortalecimento institucional de municípios, procuradorias do interior e varas especializadas de meio ambiente.

O Fema/MA foi criado em 1992 com o objetivo de apoiar planos, programas, projetos, pesquisas e tecnologias para o uso racional e sustentável dos recursos naturais, bem como de apoiar a implementação de ações de controle, supervisão, proteção e recuperação do meio ambiente[43]. O fundo foi regulamentado em 2006[44].

O Conselho Estadual do Meio Ambiente (Consema) é o responsável pela gestão do fundo, sendo formado por representantes do poder público, segmento empresarial e sociedade civil[45]. O Consema possui um conselho gestor[46] e uma secretaria executiva dedicados ao Fema/MA. O conselho gestor é responsável por elaborar e fiscalizar a programação anual dos recursos destinados ao fundo, analisar e selecionar projetos e encaminhar a prestação de contas do Fema ao TCE e ao Consema[47]. Neste último caso, a prestação deve ser previamente aprovada pela maioria dos membros do Consema antes do envio ao TCE[48]. Já a secretaria executiva é um órgão de apoio ao conselho gestor, responsável por assuntos administrativos e contábeis do fundo[49].

Em 2012 o Fema possuía uma receita de R$ 4.181.200,00, a serem aplicados principalmente no fortalecimento do Sistema Estadual de Meio Ambiente[50], incluindo apoio à fiscalização em municípios[51]. As fontes de arrecadação do fundo incluem recursos públicos estaduais, outras fontes públicas e privadas, nacionais e internacionais[52]. Dentre as fontes públicas está a previsão de recebimento de parcela da compensação financeira destinada ao estado pela exploração de recursos hídricos para fins de geração de energia elétrica e de recursos minerais, além de recursos da cobrança pela utilização de recursos hídricos.

A seguir, analisamos a governança deste fundo conforme indicadores relacionados às suas regras, gestão e monitoramento.

Resultados da avaliação de governança

A maioria dos indicadores de governança foi avaliada como fraca. Houve avaliação moderada e forte, respectivamente, nos indicadores relativos à expertise na área florestal e na clareza nas responsabilidades administrativas (Figura 6).

Figura 6. Indicadores de governança do Fundo Especial de Meio Ambiente do Maranhão.

Destaques da avaliação de governança:

• Aspecto forte

Clareza nas responsabilidades. Os papéis e responsabilidades da estrutura de gestão do fundo são claramente estabelecidos pela legislação, incluindo instâncias de planejamento de recursos (conselho gestor do Fundo), aprovação de projetos (Consema) e apoio administrativo (secretaria executiva do conselho gestor).

• Aspecto moderado

Expertise na área florestal. Apesar de não possuir equipe exclusiva na área florestal, há previsão de consulta a especialistas para avaliar propostas de projetos ao fundo. Além disso, o conselho gestor possui previsão de criação de uma Câmara Técnica para florestas e atividades agrossilvopastoris. Assim, mesmo que o fundo não esteja apoiando projetos atualmente, há possibilidade de auxílio para avaliar eventuais futuras propostas na área florestal.

• Aspectos fracos

Falta participação na definição de regras. Mesmo que o fundo seja gerido pelo Consema, não encontramos evidências de que as regras de funcionamento foram discutidas entre seus membros. A princípio, essas regras são definidas pelo Poder Executivo, sem previsão de discussão no Consema.

Ausência de procedimentos e critérios para avaliação de projetos. Não há previsão de procedimentos e critérios para avaliação de propostas de projetos. Também não há previsão de envio de justificativas para os proponentes sobre motivos de aceitação ou reprovação de propostas. Há indicação apenas da documentação necessária para submeter o projeto e previsão de que a proposta será enviada ao conselho gestor.

Capacidade administrativa insuficiente. Apesar da existência da secretaria executiva do fundo para apoio administrativo, na prática o Fema/MA conta apenas com um contador, que também é responsável pela contabilidade da Sema/MA como um todo. Também não há equipe para captação de recursos ou para monitoramento de impacto do fundo.

Ausência de divulgação de relatórios financeiros. Apesar de o fundo submeter relatórios financeiros anuais ao TCE, segundo informações obtidas em entrevista[53], os mesmos não estavam disponíveis na Internet.

Inexistência de avaliação de impactos. O Consema não avalia os resultados da aplicação de recursos do fundo, seja por ausência de recursos humanos destinados para essa função ou pela falta de previsão de contratação de profissionais para realizar essa tarefa.

Recomendações

____________________________

[43] Lei Estadual nº 5.405/1992.

[44] Decreto nº 22.383/2006.

[45] Inclui secretarias de estado como Sema/MA e Secretaria de Agricultura, Pecuária e Pesca, além da Assembleia Legislativa do Estado, Procuradoria Geral do Estado, Procuradoria Geral de Justiça, Companhia de Saneamento Ambiental do Maranhão; academia (Universidades Federal e Estadual do Maranhão); Ibama; entre outros representantes.

[46] Este conselho gestor é composto pelos seguintes membros: I – secretário de estado de meio ambiente e recursos naturais como presidente; II – chefe da assessoria jurídica; III – secretário executivo do Consema; IV – um representante da Secretaria de Estado de Planejamento, Orçamento e Gestão; V – um membro do Consema designado pelo secretário de estado de meio ambiente e recursos naturais (State Decree 22.383/2006, Art. 4º).

[47] Lei Estadual nº 5.405/1992, Art. 5º.

[48] Informação obtida em entrevista por telefone com Genilde Campagnaro, Assessoria de Planejamento e Orçamento da Sema/MA, em 24 de julho de 2012.

[49] Lei Estadual nº 5.405/1992, Art. 8º.

[50] Decreto Estadual nº 28.553/2012. Disponível em: http://www.jusbrasil.com.br/diarios/40293153/doema-executivo-03-09-2012-pg-7. Acesso em: 12 mar. 2013.

[51] Informação obtida em entrevista por telefone com Weyber Rocha, contador da Sema/MA e do Fema/MA, em 14 de junho de 2012.

[52] Lei Estadual nº 5.405/1992, Art. 44. O Fema será constituído por: I – por dotação orçamentária do Estado; II – por parcela, a ser determinada por lei, da compensação financeira destinada ao Estado, pela União, relativa ao resultado da exploração de recursos hídricos para fins de geração de energia elétrica e de recursos minerais; III – por parcela a ser definida na forma da lei, do produto da cobrança pela utilização de recursos hídricos; IV – pelo produto das multas por infrações às normas ambientais e expedição de licenças ambientais; V – por recursos provenientes de parte da cobrança efetuada pela utilização eventual ou continuada de unidades de conservação do Estado; VI – por dotações consignadas no orçamento da União e dos Municípios que aderirem ao Sisema; VII – por rendimentos de qualquer natureza, que venha auferir como remuneração decorrente de aplicação de seu patrimônio; VIII – por recursos provenientes de ajuda e cooperação internacionais de acordos bilaterais entre governos; IX – pelo produto decorrente de acordos, convênios, contratos e consórcios; X – por receitas resultantes de doações, legados, contribuições em dinheiro, valores, bens móveis e imóveis que venha a receber de pessoas físicas ou jurídicas; XI – por outras receitas eventuais.

[53] Informação obtida em entrevista por telefone com Weyber Rocha, contador da Sema e do Fema/MA, em 14 de junho de 2012.

O MT Floresta foi criado em 2005[54] com o objetivo de apoiar atividades de reflorestamento, recuperação de áreas degradadas e de preservação permanente, manejo florestal sustentável, pesquisa florestal, assistência técnica, extensão florestal, monitoramento e controle e a reposição florestal obrigatória[55].

O fundo é subordinado à Secretaria de Desenvolvimento Rural e Agricultura Familiar do Estado (Sedraf/MT) e gerenciado por um conselho gestor, que é constituído por doze representantes de órgãos públicos e da sociedade civil. Apesar dos trinta e seis projetos declarados em 2012, a última reunião do conselho aconteceu em 2009.

O pouco recurso disponibilizado em 2012 para o MT Floresta inviabilizou o funcionamento deste fundo. Sua principal fonte de recursos é o recolhimento da taxa de reposição florestal arrecadada nas autorizações de desmate e nos autos de infração de desmatamento ilegal[56], [57]. No entanto, em 2012, o governo de Mato Grosso disponibilizou somente R$ 10.969,80 e direcionou o restante do recurso previsto para outras finalidades.

A ausência de reuniões do conselho gestor e a falta de recursos trazem à tona a necessidade de resolução dos graves problemas de governança do MT Floresta.

A seguir, analisamos a governança deste fundo conforme indicadores relacionados às suas regras, gestão e monitoramento.

Resultados da avaliação de governança

A maioria dos indicadores de governança do MT Floresta foi avaliada como fraca. O conceito moderado foi obtido no indicador sobre participação pública na estruturação do fundo, e o indicador sobre clareza nas responsabilidades administrativas obteve conceito forte (Figura 7).

Figura 7. Indicadores de governança do MT Floresta.

Destaques da avaliação de governança:

• Aspecto forte

Clareza nas responsabilidades administrativas. A lei de criação e o regimento interno do fundo estabelecem claramente os papéis e as responsabilidades da Sedraf/MT, do conselho gestor e do conselho fiscal na gestão do fundo. O conselho gestor tem a competência de gerir o fundo, aprovando suas atividades, autorizando convênios e contratos, bem como aprovando suas principais estratégias. Obedecendo a essas diretrizes, a Sedraf/MT administra o fundo. Finalmente, o conselho fiscal tem um papel de auditoria das contas e do exercício anual do MT Floresta.

• Aspecto moderado

Participação na definição de regras. A construção da lei de criação do fundo incluiu consultas pontuais para alguns atores da sociedade civil, mas não foram estabelecidos mecanismos oficiais de divulgação e consultas para que a sociedade civil opinasse sobre as prioridades e os objetivos do fundo. Já os procedimentos operacionais foram definidos pelo conselho gestor através de um processo cujos documentos-base foram discutidos pelos doze representantes da sociedade civil e dos órgãos públicos no conselho.

• Aspectos fracos

Falta de clareza e transparência de critérios para aprovação de projetos. Existem definições mais específicas somente para o acesso à modalidade de projeto de recuperação de áreas degradadas e matas ciliares, abrangendo 15% dos 75% de recursos do fundo a serem aplicados via projetos. Também não existem padrões e critérios oficiais de avaliação dos projetos.

Precariedade na gestão administrativa. A Sedraf/MT não dispõe de recursos humanos e financeiros necessários para garantir o funcionamento do MT Floresta de forma eficaz. Em 2012, o corpo técnico do fundo contava com um único coordenador e com apoio eventual dos técnicos da Sedraf/MT[58]. Além disso, segundo o relatório de ação governamental em 2012, somente R$ 10.969,80 foram liberados para o MT Floresta no mesmo ano (Secretaria de Estado de Planejamento e Coordenação Geral, 2013), apesar do orçamento previsto do fundo neste ano ter sido de R$ 173.281,00, de acordo com a Lei Orçamentária Anual de 2011[59]. A baixa liberação de recurso é efeito das Leis Complementares Estaduais nº 360/2009 e nº 480/2012, que alteraram a forma de alocação de recurso entre os órgãos e autarquias do estado, inclusive fundos. Esse conjunto de normas estabelece que todos os recursos devem ser repassados à Secretaria Estadual da Fazenda (Sefaz/MT), para a conta única do tesouro estadual e, então, esta secretaria aloca mensalmente os recursos para as diferentes finalidades. No entanto, os saldos que não são utilizados no mês são revertidos automaticamente para fins de reprogramação pela Sefaz/MT, ou seja, retornam para a conta única do tesouro para uma nova repartição entre os órgãos do governo. Na prática, os recursos são liberados em função das prioridades governamentais, o que impediu o MT Floresta de funcionar em 2012.

Expertise florestal fraca. O quadro de recursos humanos do MT Floresta não dispõe de engenheiro florestal ou agrônomo permanente para avaliar as propostas e acompanhar os projetos em andamento. Além disso, o conselho gestor, que conta com especialistas e representantes dos diferentes setores envolvidos pelos projetos do fundo, não tem feito reuniões, impossibilitando o acesso à expertise desses conselheiros.

Ausência de relatórios financeiros. O MT Floresta apresenta graves lacunas de monitoramento financeiro e, por consequência, de transparência. Apesar da previsão legal de controle específico dos recursos arrecadados e de divulgação trimestral da aplicação destes[60], nenhuma prestação de contas específica do MT Floresta foi disponibilizada para sociedade.

Monitoramento de impacto insuficiente. O monitoramento da eficácia do fundo é extremamente falho. Sem recursos humanos específicos para o monitoramento dos projetos, a diretoria do MT Floresta não possui estrutura suficiente para acompanhar satisfatoriamente a regularidade das atividades implementadas nos projetos aprovados. Dessa forma, as informações coletadas sobre os projetos apoiados são escassas, não são sistematizadas e não estão sendo disponibilizadas ao público.

Recomendações

O Femam/MT foi criado em 2005[61] com o objetivo de financiar a implementação de ações de restauração ou reconstituição de bens lesados, a defesa do meio ambiente, a regularização de unidades de conservação, além do custeio das políticas florestais, de recursos hídricos e de educação ambiental em Mato Grosso. Isso inclui despesas com pessoal e encargos vinculados à atividade finalística da Secretaria de Estado do Meio Ambiente (Sema/MT), além de custeio e investimentos, como encargos de capacitação, aperfeiçoamento, desenvolvimento e modernização de atividades ambientais[62].

Em 2012, o fundo era gerenciado pela Sema/MT por meio da Secretaria Adjunta Executiva de Núcleo Ambiental, que incluía as coordenadorias financeira, contábil e de planejamento[63]. Em 2012, a receita do Femam/MT foi de R$ 65.433.108,80. Essa receita foi oriunda de multas, indenizações, compensações, licença, autorizações, taxas e outras receitas[64]. Este recurso representou 72% do orçamento anual da Sema, custeando uma parte significativa de suas atividades, o que reforça a necessidade de sanar as suas graves falhas de governança ligadas a lacunas na definição legal e no monitoramento de impacto.

A seguir, analisamos a governança deste fundo conforme indicadores relacionados às suas regras, gestão e monitoramento.

Resultados da avaliação de governança

Quatro dos sete indicadores de governança do Femam/MT foram avaliados como fracos. O conceito moderado foi obtido nos indicadores sobre capacidade administrativa e monitoramento financeiro, e o conceito forte, na expertise na área florestal (Figura 8).

Figura 8. Indicadores de governança do Fundo Estadual de Meio Ambiente do Mato Grosso.

Destaques da avaliação de governança:

• Aspecto forte

Expertise na área florestal. Os servidores que atuam diretamente na gestão administrativa do Femam/MT compensam a falta de expertise na área florestal interagindo com outros setores especializados na Sema/MT. Além disso, existe uma equipe específica para captação de recursos de convênios.

• Aspectos moderados

Capacidade administrativa. O fundo dispõe dos recursos humanos necessários para sua gestão administrativa. Segundo informação da Coordenadoria de Gestão de Pessoas da Sema/MT, a Secretaria Adjunta Executiva de Núcleo Ambiental conta com 158 servidores. Além disso, o Femam/MT é integrado ao Fiplan, o sistema de planejamento, contabilidade e finanças do estado, um instrumento administrativo que facilita a organização e o monitoramento das contas no âmbito da administração pública estadual. No entanto, entre 2010 e 2012, o Femam/MT encontrou dificuldades financeiras para custear o funcionamento da Sema/MT em consequência das Leis Estaduais nº 360/2009 e nº 480/2012, que alteraram a forma de alocação de recurso entre os órgãos e autarquias do estado, inclusive fundos[65]. Esse conjunto de normas estabelece que todos os recursos devem ser repassados à Secretária Estadual da Fazenda (Sefaz/MT), para a conta única do tesouro estadual e, então, esta secretaria aloca mensalmente os recursos para as diferentes finalidades. No entanto, os saldos que não são utilizados no mês são revertidos automaticamente para fins de reprogramação pela Sefaz/MT, ou seja, retornam para a conta única do tesouro para uma nova repartição entre os órgãos do governo. Na prática, os recursos são liberados em função do calendário e das prioridades governamentais, o que limita consideravelmente as atividades do Femam/MT e, consequentemente, da Sema/MT.

Monitoramento financeiro. O fundo é monitorado juntamente com o orçamento da Sema/MT pelo sistema estadual de monitoramento financeiro, que produz relatórios contábeis completos e mensais. Apesar desse monitoramento regular, a prestação de contas específica do Femam/MT não está de acordo com as exigências da legislação. A Lei Complementar Estadual nº 232/2005 estabelece que o Femam/MT deve encaminhar os balancetes mensais e o balanço anual do fundo à apreciação do Conselho Estadual de Meio Ambiente (Consema/MT)[66], o que não está sendo cumprido.

• Aspectos fracos

Falta de participação pública na estruturação. As prioridades, os objetivos e as regras do fundo foram estabelecidos pela Lei Complementar Estadual nº 232/2005, mas o processo legislativo não incluiu ampla participação na estruturação do fundo.

Responsabilidades administrativas confusas. Os papéis e responsabilidades na gestão atual do fundo não estão claramente estabelecidos pelo arcabouço legal. A Lei Complementar Estadual nº 232/2005 estabelece que a gestão do fundo deve ser feita por uma diretoria executiva, responsável pelas atividades de arrecadação e gestão fiscal do fundo. No entanto, novas normas editadas em 2006 e 2008 criaram outra estrutura que organiza a administração de recursos da Sema/MT[67], que a princípio também inclui o Femam/MT, mas sem revogar a estrutura da lei de 2005. Esta reorganização baseia a estrutura administrativa na Secretaria Adjunta Executiva de Núcleo Ambiental. Como nenhuma lei extinguiu explicitamente a estrutura de gestão do

Femam/MT, o que seria um requisito de acordo com a Constituição Estadual de Mato Grosso[68], a administração do fundo pode ser considerada extremamente confusa.

Ausência de detalhamento nas regras de arrecadação e distribuição dos recursos. As regras de distribuição dos recursos estabelecidas por lei são genéricas e requerem maior detalhamento[69]. Por exemplo, indicam a necessidade de investir na defesa e preservação do meio ambiente, mas sem especificar prioridades. Além disso, as regras de distribuição dos recursos não detalham outras formas de acesso ao fundo, restringindo sua utilização ao custeio das ações da Sema/MT.

Falta de monitoramento de impactos e eficácia. Apesar de possuir um acompanhamento regular das atividades implementadas por meio dos relatórios de ação governamental anuais, o monitoramento não inclui análises de impacto ou de eficácia. Assim, ele é limitado e insuficiente para avaliar o efeito direto do fundo na gestão e na conservação das florestas.

Recomendações

____________________________

[54] Lei Complementar Estadual nº 233/2005.

[55] Lei Complementar Estadual nº 233/2005, Art. 29.

[56] Lei Complementar Estadual nº 233/2005, Art. 53.

[57] A reposição florestal é uma obrigação estabelecida pelo artigo 33 da lei federal nº 12.651/2012 para “as pessoas físicas ou jurídicas que utilizam matéria-prima florestal oriunda de supressão de vegetação nativa ou que detenham autorização para supressão de vegetação nativa” sendo isentos aqueles que utilizam resíduos provenientes da atividade industrial ou matérias-primas não madeireiras, oriundas de Plano de Manejo Florestal Sustentável ou de florestas plantadas.

[58] Entrevista realizada na Sedraf/MT com Luiz Carlos Alécio, Secretário Adjunto de Agricultura, Pecuária e Abastecimento e Diretor do MT Floresta, em 13 de Agosto de 2012.

[59] Lei Estadual nº 9.686/2011.

[60] Lei Complementar Estadual no 233/2005 Art. 56.

[61] Lei Complementar Estadual nº 232/2005, alterada pela Lei Complementar Estadual nº 480/2012.

[62] Lei Complementar Estadual nº 232/2005, alterada pela Lei Complementar Estadual nº 480/2012.

[63] Decreto Estadual nº 1.767/2013, hoje revogado pelo Decreto Estadual nº 2.141/2014, que estabelece uma nova estrutura organizacional da Sema/MT.

[64] Tribunal de Contas do Estado de Mato Grosso. 2013. Relatório conclusivo sobre as contas anuais de gestão da Secretaria de Estado do Meio Ambiente – Processo 10.456-6/2012. Cuiabá: Tribunal de Contas do Estado de Mato Grosso. Disponível em: http://www.tce.mt.gov.br/protocolo/documento/num/104566/ano/2012/numero_documento/128671/ano_documento/2013/hash/5b022484b1cd2def4d5f97bc2bc454b3. Acesso em: 03 fev. 2014.

[65] Em fevereiro de 2012, o repasse dos recursos do Femam/MT à conta única do tesouro estadual foi alvo de uma ação do MPE. O MPE obteve uma ordem judicial para cancelar o repasse mensal desses recursos, já que esse já alcançava R$ 11,9 milhões para o ano em curso e não possuía respalde na legislação neste período. A partir disso, em dezembro de 2012, a Assembleia Legislativa de Mato Grosso votou a Lei Complementar nº 480/2012, que possibilita esses repasses mensais.

[66] Art.10 da Lei Complementar Estadual nº 232/2005.

[67] Lei Complementar Estadual nº 264/2006 e Decreto Estadual nº 1.204/2008.

[68] O Art. 129, inciso VII da Constituição Estadual de Mato Grosso estabelece que “somente por lei específica poderão ser criadas e extintas as entidades da Administração Pública direta e indireta”.

[69] Lei Complentar Estadual nº 232/2005.

O Fema/PA foi criado em 1995 e regulamentado no ano seguinte com o objetivo de financiar planos, programas, projetos, pesquisas e tecnologias que visem ao uso racional e sustentado dos recursos naturais, bem como à implementação de ações voltadas ao controle, fiscalização, defesa e recuperação do meio ambiente[70].

A Sema/PA é o órgão gestor do fundo e, de acordo com a legislação, deveria designar um conselho diretor e secretaria executiva específica para o fundo. Porém, não há pessoas designadas como membros para exercerem estas funções (Thuault et al., 2011)[71]. Na prática, o secretário estadual de meio ambiente opera como gestor do fundo.

O Fema/PA possuía cerca de R$ 23.090.353,62 disponíveis em 2012 (Tribunal de Contas do Estado do Pará, 2013), sendo que a maioria desse recurso é proveniente de compensação ambiental. De fato, a lei de criação do Fema/PA não prevê compensação ambiental como fonte de recurso deste fundo. No entanto, um decreto editado em 2009 para criação de um fundo específico de compensação ambiental previu que provisoriamente os recursos arrecadados para esse fim poderiam ser depositados no Fema/PA, em uma conta especial, e não poderiam ser gastos com os objetivos gerais do Fema/PA[72]. No entanto, auditoria do Tribunal de Contas do Estado do Pará na Sema/PA identificou que a maior parte das despesas pagas com o recurso de compensação ambiental depositado no Fema (83%) são direcionadas ao custeio de operação da Sema ao invés de serem direcionados diretamente a unidades de conservação (Tribunal de Contas do Estado do Pará, 2013)[73].

No final de 2012, o Governo do Estado assinou um termo de cooperação com o Fundo Brasileiro para a Biodiversidade (Funbio) para elaboração de um mecanismo de gestão mais eficaz para o recurso de compensação (Pinto et al., 2013). Este mecanismo, que ainda não está regulamentado, possibilitará que o empreendedor escolha uma das seguintes alternativas para realizar a compensação ambiental: i) execução de atividades diretamente pelo empreendedor; ii) mediante pagamento do empreendedor ao Fema/PA, em sub-conta específica (ao contrário da prática atual); ou iii) por Organização da Sociedade Civil de Interesse Público (Oscip) credenciada, contratada ou conveniada com a Sema, sendo custeada pelo empreendedor (Vedoveto et al., 2014).

As fontes ordinárias de recursos do fundo incluem recursos públicos estaduais, outras fontes públicas e privadas, nacionais e internacionais[74]. No entanto, devido à falta de divulgação de relatórios financeiros, não é possível saber quanto do valor disponível no Fema/PA teria sido arrecadado por essas fontes ordinárias e poderia ser efetivamente usado para a finalidade do fundo.

A seguir, analisamos a governança deste fundo conforme indicadores relacionados às suas regras, gestão e monitoramento.

Resultados da avaliação de governança

Avaliamos todos os indicadores de governança do Fema/PA como fracos (Figura 9).

Figura 9. Indicadores de governança do Fundo Estadual de Meio Ambiente do Pará.

Destaques da avaliação de governança:

• Aspectos fracos

Falta de clareza nas responsabilidades administrativas. Os papéis e responsabilidades na gestão atual do fundo não correspondem ao arcabouço legal, já que não há conselho diretor e secretaria executiva designados para administrar o fundo e, na prática, o secretário de meio ambiente atua como gestor.

Falta de clareza nas regras de captação e distribuição de recursos. A principal fonte de captação do Fema/PA atualmente é a compensação ambiental. No entanto, essa é uma fonte provisória, não prevista na lei do fundo, cujos recursos não podem ser usados para as finalidades do Fema/PA. Além disso, não há procedimentos para acesso a recursos não reembolsáveis, como instrução para apresentação de projetos e critérios de avaliação de propostas.

Capacidade administrativa insuficiente. Nenhum funcionário está alocado especificamente para apoiar a gestão do Fema/PA.

Falta de transparência na prestação de contas. Relatórios financeiros completos não são disponibilizados ao público. Até 2012 o TCE disponibilizava em seu site apenas os acórdãos de julgamento das contas do fundo para alguns anos de funcionamento. No entanto, o conteúdo dos acórdãos não apresenta a prestação de contas completa e, até 2012, o TCE não permitia acesso público ao relatório na íntegra (Thuault et al., 2011).

Inexistência de monitoramento de impacto. Não há equipe alocada ou previsão de contratação de profissionais para avaliar o impacto da aplicação de recursos do Fema/PA.

Falta de participação pública na gestão do fundo. Não identificamos instâncias ou oportunidades de participação pública para definição ou revisão de prioridades de aplicação de recursos do fundo.

Ausência de expertise na área florestal. Não há funcionários com especialidade na área florestal alocados para avaliação de projetos. Também não há previsão de consulta a especialistas externos para essa finalidade.

Recomendações

____________________________

[70] Lei Estadual nº 5.887/1995, Art. 147.

[71] Informação coletada em entrevistas realizadas ao longo de 2011 com Getúlio Bicudo (Diretor Administrativo e Financeiro da Sema/PA), Leopércio Fôro (Coordenador Financeiro), Henrique Silva (Técnico da Coordenadoria de Gestão Compartilhada e Regionalizada da Diplan – Diretoria de Planejamento) e Nelita Paes (Coordenadora do escritório de projetos da Sema/PA).

[72] Decreto Estadual nº 2.033/2009.

[73] De acordo com o TCE/PA, apenas 17% dos recursos do Fema/PA entre 2008 e 2012 foram diretamente aplicados em unidades de conservação no estado ((Tribunal de Contas do Estado do Pará, 2013).

[74] Lei Estadual nº 5.887/1995, Art. 148: Constituirão recursos do Fema/PA: I – dotações orçamentárias próprias do Estado; II – recursos resultantes de doações, contribuições em dinheiro, bens móveis ou imóveis que venha a auferir de pessoas físicas ou jurídicas; III – recursos provenientes de ajuda e cooperação internacionais ou estrangeiras e de acordos bilaterais entre governos; IV – rendimentos de qualquer natureza auferidos como remuneração decorrente da aplicação de seu patrimônio; V – produto das multas cobradas pelo cometimento de infrações às normas ambientais; VI – produto oriundo da cobrança das taxas e tarifas ambientais, além das penalidades pecuniárias delas decorrentes; VII – por parcela, a ser destinada por lei, da compensação financeira destinada ao Estado, relativa ao resultado da exploração de recursos hídricos para fins de geração de energia elétrica e de recursos minerais; VIII – retorno de aplicações financeiras realizadas com recursos do fundo; outros destinados por lei.

O Fepram foi originalmente criado em 1986[75], mas foi reformado em 1993 com a criação do Sistema Estadual de Desenvolvimento Ambiental de Rondônia[76], sendo regulamentado em 1997[77]. Seu objetivo é apoiar programas e projetos ambientais em conformidade com a política ambiental estadual, diretrizes e ações prioritárias de governo, visando à promoção da melhoria da qualidade ambiental urbana e rural[78]. São consideradas prioritárias as aplicações de recursos nas seguintes áreas: unidades de conservação, pesquisa e desenvolvimento tecnológico, educação ambiental, manejo e extensão florestal, desenvolvimento institucional, controle ambiental, aproveitamento econômico racional e sustentável da flora e fauna nativas[79].

O fundo é gerido pela Secretaria de Estado de Desenvolvimento Ambiental (Sedam), por meio de seu secretário e do coordenador do Núcleo Administrativo e Financeiro (NAF) da secretaria[80]. O secretário é responsável pelos atos de gestão financeira e patrimonial, em especial quanto ao ordenamento, empenho, liquidação e pagamento de despesas, bem como suas anulações[81]. Além disso, a Secretaria de Estado de Planejamento e Coordenação Geral (Seplan) é encarregada de alocar os recursos para o orçamento do fundo, bem como adequar o orçamento do Fepram quando necessário[82].

Em 2012 o Fepram possuía uma receita de R$ 16.803.650,78[83]. As fontes de recurso são exclusivamente públicas por meio de dotação orçamentária do estado e créditos adicionais que lhe forem atribuídos, taxas de registro e licenças ambientais, taxas oriundas de atividades florestais, multas por infração à legislação ambiental, multas e taxas emitidas pelos conveniados da Sedam e juros bancários de seus depósitos[84]. Assim, não há previsão de captação de fontes privadas ou internacionais, ao contrário dos outros fundos estaduais avaliados neste estudo.

A seguir, analisamos a governança deste fundo conforme indicadores relacionados às suas regras, gestão e monitoramento.

Resultados da avaliação de governança

Com exceção da clareza nas responsabilidades administrativas que foi avaliada como moderada, todos os outros indicadores foram considerados como fracos em nossa avaliação (Figura 10). Não obtivemos informações sobre os indicadores relacionados à capacidade administrativa e monitoramento de impactos, mesmo tendo contatado funcionários da Sedam que atuam no fundo[85]. Por este motivo, esses indicadores aparecem com a pontuação 0 na Figura 10.

Figura 10. Indicadores de governança do Fundo Especial de Proteção Ambiental de Rondônia.

Destaques da avaliação de governança:

• Aspecto moderado

Clareza nas responsabilidades administrativas. As funções de gestão, apoio administrativo e instância decisória estão claramente descritas na regulamentação do fundo. O secretário de estado de desenvolvimento ambiental atua como gestor direto, sendo apoiado pelo coordenador do NAF da Sedam. No entanto, como este decreto não está disponível ao público, essas funções não são conhecidas por atores interessados no Fepram.

• Aspectos fracos

Falta de transparência e de detalhamento de informações nos relatórios financeiros. Os relatórios não estão acessíveis ao público, a não ser por consulta no Diário Oficial do Estado. Por esse meio, encontramos prestações de contas referentes aos anos de 2010 e 2011 que possuem informações sobre origem e total de receitas e total de despesas, mas não detalham os tipos de despesas, ou seja, como os recursos do fundo estão sendo gastos[86].

Falta de acesso a especialistas na área florestal. Não há previsão de consulta a especialistas para avaliar propostas de gastos do fundo referentes à área florestal. Também não há um conselho que possa ser consultado para discutir as prioridades de investimento do fundo.

Falta de participação da estruturação e gestão do fundo. Não encontramos evidências de que as prioridades de aplicação dos recursos do fundo passaram por um processo participativo. Além disso, a ausência de um conselho de apoio à gestão do fundo, bem como a concentração de funções e poder decisório com o secretário de estado de desenvolvimento ambiental, indicam que não há oportunidade de processo participativo na gestão do Fepram.

Ausência de procedimentos para acesso aos recursos do fundo. Apesar de a legislação do Fepram indicar que seus recursos podem ser aplicados mediante convênios, acordos ou ajustes a serem celebrados com entidades públicas e privadas (entidades não governamentais sem fins lucrativos)[87], não encontramos regras e procedimentos para viabilizar essa possibilidade.

Recomendações

____________________________

[75] Lei Estadual nº 88/1986.

[76] Lei Estadual nº 547/1993.

[77] Decreto Estadual nº 7.902/1997.

[78] Decreto Estadual nº 7.902/1997, Art. 1º.

[79] Decreto Estadual nº 7.902/1997, Art. 4º.

[80] Decreto Estadual nº 7.902/1997, Art. 2º, §1º.

[81] Decreto Estadual nº 7.902/1997, Art. 9º.

[82] Decreto Estadual nº 7.902/1997, Art. 2º, §3º.

[83] Disponível em: http://www.jusbrasil.com.br/diarios/35711178/doero-27-03-2012-pg-65. Acesso em: 13 mar. 2013.

[84] Decreto Estadual nº 7.902/1997, Art. 2º.

[85] Obtivemos algumas informações sobre o fundo em entrevista por telefone com Rodrigo Vasconcelos, da Assistência Técnica Legislativa Ambiental da Sedam, em 02 de julho de 2012. No entanto, não obtivemos retorno do gestor do fundo após diferentes tentativas de contato.

[86] Os relatórios localizados podem ser acessados a partir dos seguintes links: http://www.jusbrasil.com.br/diarios/25671308/doero-25-03-2011-pg-69 (para 2010) e http://www.jusbrasil.com.br/diarios/35711178/doero-27-03-2012-pg-65 (para 2011). Acessos em: 13 mar. 2013.

[87] Decreto Estadual nº 7.902/1997, Art. 2º, §2º.

[88] Decreto Estadual nº 7.902/1997.

Fundo Estadual de Meio Ambiente (Fema/RR)

O Fema/RR foi criado em 1994 com o objetivo de financiar todas as atividades que visem ao uso racional e sustentável dos recursos naturais, além de auxiliar no controle, fiscalização, defesa e recuperação do meio ambiente[89]. O fundo foi inicialmente regulamentado em 1997 e atualmente suas regras são detalhadas por um decreto de 2003[90].