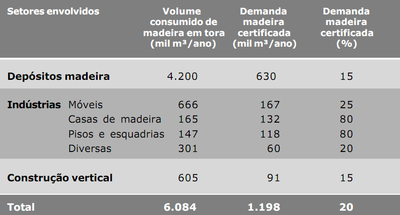

Existe o mito de que o mercado brasileiro de madeira amazônica não tem interesse em adquirir produtos florestais certificados[1]. Este levantamento inédito realizado em 2001 no Estado de São Paulo, o maior consumidor nacional de madeira amazônica, revela uma situação surpreendente: há uma demanda para madeira certificada de aproximadamente 20% (1,2 milhão de metros cúbicos em tora) do volume total consumido no Estado (Tabela 1).

O Estado de São Paulo adquiriu o equivalente a 6,1 milhões de metros cúbicos em tora de madeira amazônica em 2001. A quase totalidade (99%) dessa madeira foi consumida no próprio Estado. Desse total, 69% foram comercializados pelos depósitos de madeira e 21% foram consumidos pelas indústrias de produtos de madeira. Por fim, a construção civil vertical (edifícios) adquiriu 10% da madeira amazônica no Estado.

_________________________

1 Isto é, produtos de madeira oriundos de projetos de manejo florestal sustentável de acordo com os padrões do Conselho de Manejo Florestal (FSC), o mais importante sistema de certificação florestal do mundo.

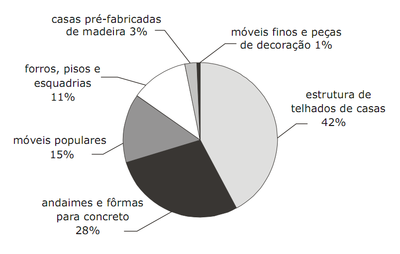

A madeira amazônica foi comercializada principalmente na forma de estruturas de telhados de casas (42%), andaimes e fôrmas para concreto (28%). O volume de madeira vendido na forma de móveis populares representou (15%); forros, pisos e esquadrias somaram 11%; enquanto casas pré-fabricadas de madeira totalizaram apenas 3% e móveis finos e peças de decoração 1% (Figura 1).

Métodos. A fim de caracterizar o consumo de madeira amazônica e avaliar o mercado para madeira certificada, realizamos um estudo de caso para o Estado de São Paulo, o qual responde por 20% do consumo nacional dessa matéria-prima. Essa participação decorre da importância do Estado na economia nacional (37% do PIB) e do fato de que ele abriga 22% da população do País.

Inicialmente, entrevistamos 861 revendas de madeira em 114 municípios do Estado. Em seguida, analisamos as indústrias de produtos de madeira (móveis, pisos, esquadrias e casas pré-fabricadas) através de entrevistas com 119 empresas no Estado. Por último, descrevemos o setor de construção civil vertical(edifícios) no Município de São Paulo, onde ocorre a grande maioria desse tipo de construção no Estado. Neste caso, entrevistamos 8 grandes incorporadoras e 15 empresas prestadoras de serviços, as quais responderam por 25% da área total construída na cidade de São Paulo.

Depósitos de madeira. Há cerca de 2.000 depósitos de madeira no Estado, os quais comercializaram, em 2001, cerca de 1,5 milhão de metros cúbicos de madeira serrada, ou o equivalente a 4,2 milhões de metros cúbicos.

Em 2001, a maioria dos depósitos (59%) comprou madeira diretamente das serrarias da Amazônia. A madeira amazônica (mais de 200 espécies) comercializada nos depósitos foi destinada principalmente para a construção horizontal, por exemplo, casas e pequenas edificações.

O Estado de Mato Grosso foi o principal fornecedor de madeira para os depósitos de São Paulo, com cerca de 60% do volume comercializado. Em seguida, ficou o Pará, com aproximadamente 22%, enquanto a madeira oriunda de Rondônia representou 15%. O restante (3%) foi distribuído entre os outros Estados da Amazônia (Figura 2).

Os donos de depósitos revelaram preocupação em relação ao suprimento futuro de madeira amazônica. Eles afirmaram que as pressões ambientais e a imagem de ilegalidade associada à madeira amazônica podem criar sérios obstáculos ao seu comércio. De acordo com a maioria (64%) dos donos de depósitos entrevistados, se esses problemas persistirem, a madeira amazônica pode ser largamente substituída por madeira de reflorestamento, bem como por outros materiais (plástico PVC, alumínio, cerâmica etc.). Por outro lado, 36% dos entrevistados indicaram que a madeira amazônica deve continuar predominando nesse segmento independente das questões ambientais.

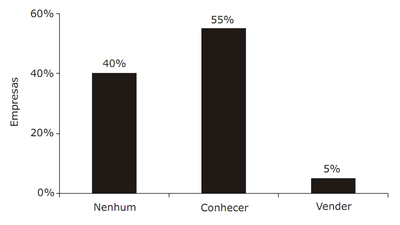

Em 2001, o conhecimento sobre certificação florestal nos depósitos era raro. A grande maioria dos entrevistados (80%) nunca havia ouvido falar sobre o tema e o confundia com selos e carimbos emitidos pelo Ibama. Entretanto, a maioria (60%) dos entrevistados, após ser informada sobre o conceito de certificação, revelou interesse em saber mais sobre madeira certificada. Além disso, um subgrupo de depósitos (5%) responsáveis por cerca de 15% do volume comercializado demonstrou interesse em testar a venda de madeira certificada em seus estabelecimentos, desde que isso não representasse um aumento no preço da madeira (Figura 3).

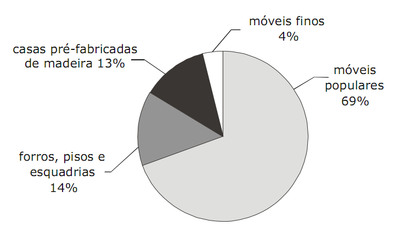

Indústrias de produtos de madeira. Em 2001, havia cerca de 600 indústrias de produtos de madeira (móveis, casas pré-fabricadas, pisos e esquadrias) que utilizavam madeira amazônica no Estado de São Paulo. A maioria (63%) dessas indústrias estava concentrada nos pólos industriais madeireiros de Votuporanga, Mirassol, Tietê, Itatiba e São Bernardo do Campo. Essas indústrias consumiram cerca de 457 mil metros cúbicos de madeira amazônica serrada, o que representou 1,3 milhão de metros cúbicos de madeira em tora. A madeira foi consumida principalmente na fabricação de móveis populares (69%), forros, pisos e esquadrias (14%), casas pré-fabricadas de madeira (13%) e móveis finos (4%) (Figura 4).

Há um gradiente na proporção de uso de madeira amazônica entre os tipos de indústrias de produtos de madeira. Nas indústrias de móveis populares, a madeira amazônica representou 36% da matéria-prima. Nas indústrias de móveis finos, a madeira amazônica significou cerca de 64% do volume de madeira consumida. Por último, nas indústrias de casas pré-fabricadas e nas indústrias de pisos e esquadrias, a madeira tropical alcançou quase a totalidade (98%) da matéria-prima florestal.

Tendência no uso de madeira amazônica. De acordo com 31% das indústrias (em especial, móveis populares), a madeira de reflorestamento deverá predominar sobre a da Amazônia. Por outro lado, para 30% das empresas (casas pré-fabricadas, pisos e esquadrias) haverá um aumento no uso de madeira amazônica. Finalmente, segundo 39% das indústrias, tanto a madeira amazônica como a madeira de reflorestamento devem continuar sendo usadas nas proporções atuais. Os entrevistados revelaram que uma mudança na preferência ocorreria apenas em função da expansão ou retração dos mercados. Por exemplo, o mercado interno prefere madeira amazônica, enquanto o mercado externo tem optado por madeira de reflorestamento (Figura 5).

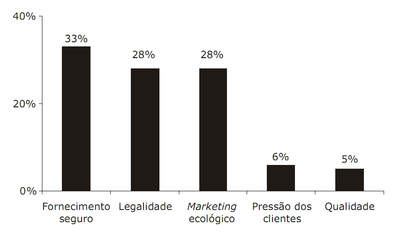

A maioria (58%) das indústrias de produtos de madeira revelou interesse em adquirir madeira certificada. A preferência foi maior nos segmentos de pisos, esquadrias e móveis de luxo. Do total de empresas com interesse em certificação, 33% afirmaram que a certificação pode garantir um fornecimento duradouro de madeira, enquanto 28% justificaram o interesse em certificaçãopela garantia de legalidade da origem da madeira. A mesma proporção (28%) acreditava que a certificação pode melhorar a imagem ambiental da empresa (marketing ecológico), bem como resultar em aumento de vendas e ou conquista de novos mercados. De maneira surpreendente, 6% das indústrias de produtos de madeira indicaram que já há pressão de clientes no Brasil para o uso de madeira certificada. O restante (5%) indicou melhoria na qualidade da madeira como fator principal na opção por madeira certificada (Figura 6).

As indústrias de móveis de luxo revelaram grande interesse em adquirir madeira certificada da Amazônia. Segundo esse segmento, a madeira certificada é a única saída para moralizar e legitimar a compra de matéria-prima florestal da Amazônia. Além disso, os empresários afirmaram que um acréscimo no preço da madeira certificada poderia ser absorvido, pois a madeira em si representa uma fração pequena (< 5%) do custo total de produção.

No setor de pisos e esquadrias, que já possui empresas vendendo produtos certificados, há um grande interesse em adquirir madeira certificada. Por sua vez, as empresas de casas pré-fabricadas de madeira são alvo natural, pois o mercado é formado por compradores das classes média e alta com bom conhecimento sobre madeira e preocupações em relação a sua origem. Por essa razão, essas indústrias indicaram forte interesse em adquirir madeira certificada.

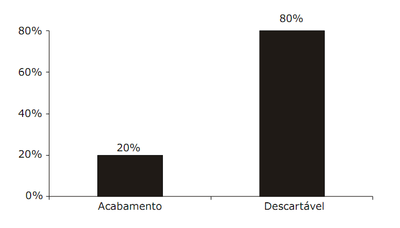

Construção civil vertical. No Município de São Paulo, como no restante do Brasil, o consumo de madeira amazônica na construção civil vertical ainda é significativo. Em 2001, para uma área construída de cerca de 6 milhões de metros quadrados na cidade de São Paulo, foram consumidos aproximadamente 216 mil metros cúbicos de madeira serrada (equivalente a 0,6 milhão de metros cúbicos em tora) originária da Amazônia. Desse total, 80% eram madeiras descartáveis (fôrmas e andaimes) e apenas 20% produtos beneficiados (pisos, esquadrias e móveis).

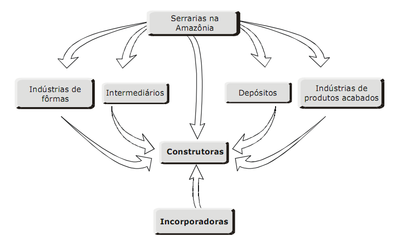

O setor de construção civil vertical está estruturado em uma complexa rede. As incorporadoras e construtoras estão articuladas com uma série de empresas prestadoras de serviços e fornecedores de matérias-primas. No caso específico da madeira, esses fornecedores podem estar organizados em depósitos, indústrias de fôrmas de madeira, indústrias de madeira serrada e produtos beneficiados.

As incorporadoras e construtoras em operação no Município de São Paulo revelaram insatisfação com a qualidade da madeira adquirida na Amazônia. Por exemplo, as peças beneficiadas (pisos, esquadrias, móveis etc.) apresentavam vários problemas, tais como secagem inadequada e dimensões imprecisas. Além disso, os fornecedores de madeira amazônica freqüentemente não cumpriam os prazos de entrega, o que acarretava prejuízos severos no cronograma das construtoras.

Os entrevistados revelaram que haverá uma redução no uso de madeira descartável nas construções verticais. No entanto, a madeira amazônica parece ter assegurado um mercado para produtos mais acabados. Isso ocorre porque a madeira tropical temgrande apelo estético e está disponível em uma grande variedade de cores e texturas.

A maioria (68%) das grandes construtoras entrevistadas tinha interesse em certificação, enquanto apenas 32% não demonstraram interesse em madeira certificada. As principais razões para o uso de madeira certificada foram: marketing ecológico (49%), pressão ambiental (17%), garantia de fornecimento (17%) e melhor qualidade do produto (17%) (Figura 7).

As incorporadoras possuem poucas informações sobre o consumo de madeira, pois o seu envolvimento com os aspectos técnicos da obra é reduzido. Porém, essas empresas são responsáveis pela definição arquitetônica da obra e, portanto, pelo uso em larga escala dos materiais, inclusive madeira. Assim, as incorporadoras são alvo preferencial de qualquer campanha para o consumo de madeira certificada no mercado doméstico brasileiro.

O Brasil é um país florestal, com aproximadamente 60% do seu território coberto por florestas (em sua maioria, tropicais). As florestas desempenham múltiplas funções como serviços ambientais (regulação do clima, proteção das bacias hidrográficas etc.), recreação e conservação da biodiversidade. Além disso, as florestas geram produtos de grande importância econômica como madeira, frutos, óleos, resinas etc. (Lele et al. 2000).

No Brasil, como no restante dos trópicos, as florestas têm sido ameaçadas pelo uso madeireiro predatório, por incêndios florestais e pela expansão da agropecuária. Nas últimas três décadas, a Amazônia, a maior de todas as florestas tropicais, perdeu quase 600 mil km2 o equivalente ao território da região Sul do Brasil.

Para assegurar a manutenção da cobertura florestal da Amazônia é crucial apoiar o uso racional das florestas através da adoção do manejo florestal sustentável, o qual mantém a integridade da floresta. Além disso, é urgente garantir a preservação das áreas com altíssima biodiversidade, através da expansão de parques e reservas biológicas (Veríssimo et al. 2002).

O setor madeireiro. A produção de madeira oriunda de florestas nativas[2] é aproximadamente 32 milhões de metros cúbicos, dos quais 28 milhões de metros cúbicos são provenientes da Amazônia Legal. Esse fato torna a Amazônia a principal região produtora de madeira tropical do mundo. Na Amazônia, a produção madeireira concentra-se nos Estados do Pará, Mato Grosso e Rondônia (Smeraldi & Veríssimo 1999).

A exploração madeireira é a atividade mais dinâmica e paradoxal da Amazônia. Se essa atividade for realizada de forma predatória poderá causar danos severos na floresta e empobrecer, a longo prazo, a economia da região. Entretanto, se for conduzida de maneira manejada, poderá conciliar geração de renda e emprego e ao mesmo tempo garantir a manutenção da floresta.

Os esforços para o desenvolvimento de um setor madeireiro social e ambientalmente responsável são recentes. Até 1994, o manejo florestal era inexistente na Amazônia. Em 2001, a área manejada já era superior a um milhão de hectares, dos quais um terço correspondia às florestas certificadas de acordo com os padrões do Conselho de Manejo Florestal (FSC), o mais importante sistema de certificação florestal do mundo. Um avanço importante, porém insuficiente, pois a madeira manejada ainda representa menos de 5% da produção regional (Veríssimo et al. 2002).

Selo verde. A certificação florestal é um mecanismo de verificação independente, cujo objetivo é avaliar se a madeira provém de florestas manejadas de forma sustentável. Para obter o selo verde, o projeto de manejo florestal deve cumprir uma série de exigências ambientais (redução de danos durante a extração, proteção da fauna, respeito às áreas de preservação permanente etc.) e sociais (respeito à legislação trabalhista, bom relacionamento com a comunidade local etc.), além de ser viável economicamente. Se o projeto de manejo atender a esses requerimentos, emite-se um certificado (selo) que atesta a origem sustentável do produto florestal.

Na Amazônia, três fatores têm contribuído para o incremento na área de manejo florestal. Primeiro, a existência de uma enorme pressão da opinião pública, campanhas de organizações não-governamentais ambientalistas (por exemplo, Greenpeace) e fiscalização governamental exigindo das madeireiras a adoção do manejo florestal. Em seguida, a constatação das vantagens técnicas e econômicas do manejo florestal em relação à operação predatória. Por último, a existência de um mercado crescente para produtos florestais de origem certificada. Por exemplo, as madei-reiras certificadas estão obtendo melhores contratos de venda tanto para o mercado externo (Europa e Estados Unidos) como para o mercado interno (São Paulo).

Mercado de madeira. Ao contrário da percepção comum, a grande maioria (86%) da madeira amazônica é consumida no Brasil, enquanto apenas 14% são exportados. No Brasil, o destaque é o Estado de São Paulo, com cerca de 20% de todo o consumo nacional de madeira amazônica (Smeraldi & Veríssimo 1999).

Apesar da grande importância da madeira amazônica no mercado nacional, as informações sobre esse mercado são extremamente escassas. De fato, não há informações quantitativas sobre consumo de madeira amazônica e os estudos qualitativos são raros. Os estudos de mercado disponíveis na literatura são meramente especulativos e baseados em dados de produção madeireira inconsistentes.

Para entender o uso de madeira amazônica no mercado nacional é essencial responder as seguintes questões: quanto é o consumo de madeira amazônica? Quais são os segmentos de uso de madeira amazônica? Como está estruturada a comercialização de madeira amazônica? Quais são as tendências para o uso de madeira tropical versus madeira de plantações e outros materiais? Quais são os nichos de mercado interessados em consumir madeira certificada da Amazônia? Perguntas como essas orientaram o Projeto Acertando o Alvo 2.

Objetivos. Realizamos um estudo de caso para o Estado de São Paulo, o qual responde por 20% do consumo nacional de madeira amazônica, para caracterizar o consumo de madeira amazônica no mercado interno e avaliar o potencial de mercado para madeira certificada. Essa expressiva participação no mercado de madeira decorre da importância do Estado na economia nacional, pois São Paulo contribui com 37% do Produto Interno Bruto (PIB) do Brasil e abriga 22% da população nacional (IBGE 2000).

Acertando o Alvo 2. O livro está organizado em três seções. Em todos os capítulos, quantificamos o volume de madeira amazônica consumido, as principais espécies madeireiras comercializadas, os principais produtos, as perspectivas de uso futuro de madeira amazônica e o interesse potencial em certificação florestal.

Na primeira seção, caracterizamos os depósitos de revenda de madeira distribuídos em 114 municípios do Estado de São Paulo. Em seguida, analisamos as fábricas de móveis, pisos e esquadrias localizadas nos principais pólos industriais madeireiros do Estado. Nessa seção também caracterizamos o setor de casas pré-fabricadas de madeira, o qual é extremamente dependente da madeira amazônica. Por último, descrevemos o setor de construção civil de edifícios (referido no restante deste livro como construção vertical) na cidade de São Paulo, o qual, além de envolver incorporadoras e construtoras, é constituído por uma ampla rede de empresas prestadoras de serviços.

_________________________

2 Incluem-se Mata Atlântica e Caatinga

Área de estudo. O Estado de São Paulo (37 milhões de habitantes) possui uma área de 248 mil km2. O Estado tem 645 municípios divididos em 15 mesorregiões (Figura 8). De acordo com o IBGE (2000), 49 municípios têm mais de 100 mil habitantes, o que representa 26% da população total do Estado de São Paulo. A região metropolitana de São Paulo, referida neste trabalho como Grande São Paulo, possui 31 municípios e abriga 47% da população do Estado.

Entrevistamos 861 estabelecimentos que comercializavam madeira amazônica, localizados em 114 municípios representativos do Estado (Figura 9), para caracterizar os depósitos de madeira. Esse amplo levantamento permitiu estabelecer uma alta correlação (r2= 0,89) entre população e consumo de madeira. Dessa forma, estimamos o volume total de madeira comercializado nos depósitos do Estado de São Paulo através de um índice de consumo per capita de madeira.

No setor de indústrias de produtos de madeira entrevistamos ao todo 119 empresas que consumiam, parcial ou integralmente, madeira amazônica. Desse total, 81 indústrias estavam localizadas nos pólos de Votuporanga e Mirassol (móveis populares), Itatiba (móveis finos), Tietê (pisos e esquadrias) e São Paulo (casas de madeira); enquanto o restante (38) estava disperso em 22 municípios do Estado. Além disso, realizamos uma caracterização via telefone em 20 indústrias no pólo de São Bernardo do Campo (Figura 10).

Escolhemos o Município de São Paulo (10 milhões de habitantes) para analisar o uso de madeira amazônica na construção civil vertical porque ele abriga a maior parte das edificações de grande porte do Estado.

O setor de construção vertical é formado por uma complexa rede de empresas, o que tornou necessário selecionar os grupos-alvos para esse estudo. Optamos por concentrar as nossas investigações nas incorporadoras e grandes construtoras por serem responsáveis pela concepção do projeto arquitetônico e pela coordenação das edificações. Dessa maneira, aplicamos um questionário padrão em oito incorporadoras e construtoras, as quais foram responsáveis por 25% da área construída na cidade de São Paulo em 2000. Além disso, realizamos conversas dirigidas (sem questionário) com 15 empresas prestadoras de serviço e líderes das associações de classe empresarial.

Há cerca de 2.000 depósitos de madeira no Estado de São Paulo, os quais comercializaram no varejo, em 2001, cerca de 1,5 milhão de metros cúbicos de madeira serrada, ou 69% da madeira amazônica utilizada no Estado. Expresso em madeira em tora, esses depósitos consumiram o equivalente a 4,2 milhões de metros cúbicos de madeira amazônica[3].

_________________________

3 Considerando-se rendimento de 36% no processamento de toras, para o mercado doméstico, ou seja, fator de conversão 2,8 m³ tora: 1 m³ serrado (Gerwing et al. 2000).

Caracterização dos Depósitos

Os depósitos são estabelecimentos comerciais que vendem madeira serrada no varejo. Os principais produtos vendidos por esses depósitos são madeira serrada e, em menor proporção, produtos acabados como pisos, forros, janelas, portas, batentes e rodapés.

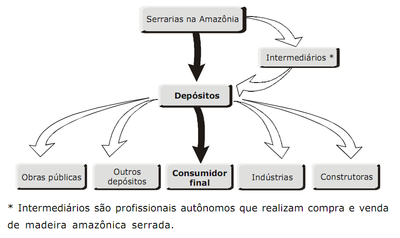

Em geral, os depósitos compram a madeira diretamente das serrarias localizadas na Amazônia. Em alguns casos, porém, são os intermediários que executam essa tarefa. Os depósitos, por sua vez, revendem a madeira para o consumidor final (em geral, indivíduos realizando reforma ou construção da casa própria). Além disso, os depósitos também fornecem madeira para pequenas construtoras, indústrias de móveis, marceneiros e pequenas obras públicas (Figura 11).

Em 2001, a maioria (44%) dos clientes dos depósitos era consumidor final, por exemplo: proprietários das obras, pedreiros e mestres de obras, arquitetos, engenheiros etc. Em seguida, estavam as construtoras (23%), as indústrias em geral (18%), outros depósitos (9%) e obras públicas (6%).

Consumo de Madeira Amazônica nos Depósitos

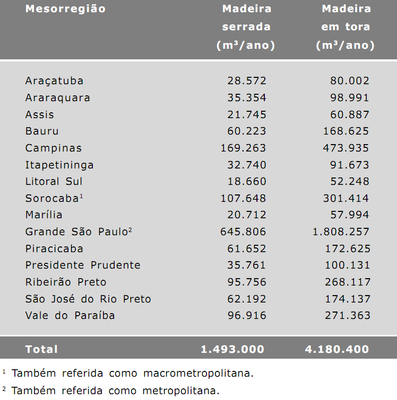

Os 2.000 depósitos no Estado de São Paulo comercializaram aproximadamente 1,5 milhão de metros cúbicos de madeira serrada em 2001. Expresso em madeira em tora, isso representou 4,2 milhões de metros cúbicos (Tabela 2). Como era esperado, houve uma forte correlação estatística entre população e volume de madeira comercializado pelos depósitos (r2 = 0,89). Dessa forma, a maior parte da madeira foi comercializada por depósitos localizados nas mesorregiões mais populosas como a Grande São Paulo, Campinas, Vale do Paraíba e Ribeirão Preto, as quais representaram 78% da população do Estado.

A estimativa do volume de madeira comercializado pelos depósitos foi feita a partir do consumo anual per capita, o qual sofreu variação de acordo com a população do município. Por exemplo, os municípios com população entre 100 mil e 1 milhão de habitantes tiveram o maior consumo per capita (0,0535metros cúbicos de madeira serrada), enquanto na cidade de São Paulo esse valor foi menor (0,0312 metros cúbicos de madeira serrada). Esse relativo baixo consumo per capita na capital paulista decorreu do predomínio da construção civil vertical, a qual possui um consumo menor de madeira (Tabela 3).

Produtos Comercializados

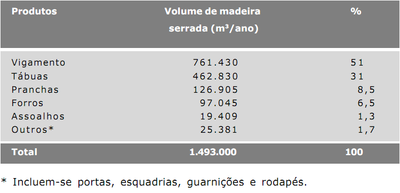

Em 2001, a madeira consumida nos depósitos destinou-se principalmente a construções horizontais (casas e pequenas edificações). Por isso, os principais produtos comercializados foram peças rústicas utilizadas nesse tipo de construção. Por exemplo, vigas e caibros, utilizados principalmente para estruturas de telhados, corresponderam a 51% do volume comercializado pelos depósitos no Estado. As tábuas (31% do volume comercializado) foram usadas principalmente como fôrmas para a construção e, em menor proporção, nos telhados; enquanto as peças maiores, como pranchas, foram utilizadas na estrutura de telhados, que requer maior resistência (8,5% do volume comercializado). Por último, as peças de madeira com maior nível de acabamento (forros, pisos, portas, janelas etc.) representaram apenas 9,5% da madeira dos depósitos (Tabela 4).

Tipos de Madeiras Comercializados

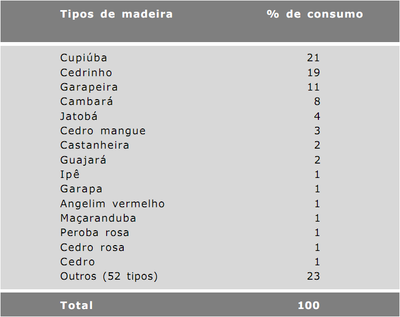

Há um amplo espectro de espécies amazônicas (mais de 200) comercializadas pelos depósitos no Estado de São Paulo. Entretanto, as vendas são feitas por tipo de madeira e não por espécie botânica. Por exemplo, a madeira denominada cedrinho corresponde a mais de 20 espécies botânicas.

Em 2001, os depósitos comercializaram aproximadamente 75 tipos de madeira. Os tipos de madeira mais utilizados para vigamento foram cupiúba e garapeira (32%); enquanto cedrinho e cambará foram os tipos preferidos para as tábuas e pranchas (27%). Para os forros das casas, cedrinho foi o tipo preferido; enquanto jatobá e ipê foram os mais usados para os assoalhos (Tabela 5).

Observe que 51% da madeira vendida em depósitos correspondeu a apenas três tipos (cupiúba, cedrinho e garapeira). Já o jatobá, que é a principal madeira amazônica exportada, representou somente 4% do volume total comercializado.

Preço da Madeira

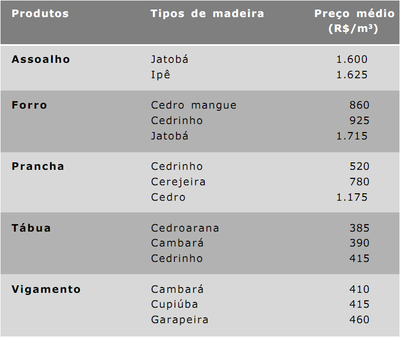

Os preços dos principais produtos comercializados pelos depósitos no Estado de São Paulo em 2001 variaram de acordo com o tipo de madeira utilizado e o nível de industrialização. Por exemplo, o preço de 1 metro cúbico de cedrinho foi em média R$ 925 para forro, enquanto na forma de tábuas valeu apenas R$ 415. Dessa maneira, uma mesma espécie podia ter diferentes preços, de acordo com o nível de acabamento do produto. Os assoalhos de jatobá e ipê, por exemplo, tiveram um preço médio de R$ 1.600 por metro cúbico. Por outro lado, as tábuas de cedroarana e cambará alcançaram um preço bem inferior, apenas R$ 390 por metro cúbico. Na tabela 6, resumimos os preços médios de venda dos principais produtos e tipos de madeira.

Origem da Madeira Amazônica

O Estado de Mato Grosso foi o principal fornecedor de madeira para os depósitos do Estado de São Paulo, com cerca de 60% do volume comercializado. Em seguida, estava o Pará, com aproximadamente 22%, enquanto a madeira oriunda de Rondônia representou 15%. O restante (3%) ficou distribuído entre Amazonas, Acre, Maranhão e Amapá (Tabela 7). A figura 12 ilustra o fluxo de distribuição de madeira amazônica.

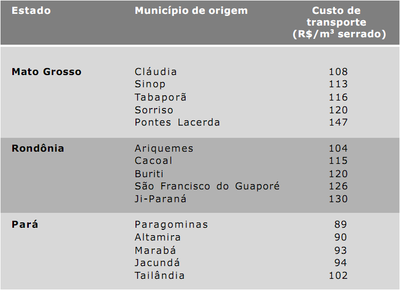

Custo médio de transporte de madeira. Em 2001, o custo de transporte representou aproximadamente 30% do valor final da madeira entregue nos depósitos de São Paulo. Em geral, o valor de transporte varia de acordo com três fatores: distância,qualidade da estrada e existência ou não de cargas de retorno. Por essa razão, os preços de transporte podem oscilar significativamente. Os fretes mais caros foram entre Pontes Lacerda (MT) e São Paulo (R$ 147 por metro cúbico serrado transportado), seguido por Ji-Paraná (RO) (R$ 130 por metro cúbico) e São Francisco do Guaporé (RO) (R$ 126 por metro cúbico). Por outro lado, o menor custo (R$ 89 por metro cúbico) foi observado em Paragominas (PA), o que pode ser explicado pelo fato de esses caminhões transportarem madeira para São Paulo como cargas de retorno (Tabela 8).

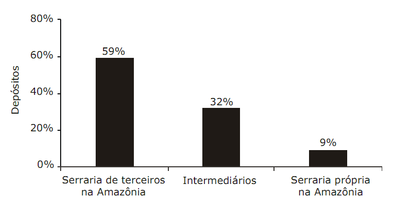

Fornecedores de madeira amazônica para os depósitos. Em 2001, a maioria dos depósitos (59%) comprou madeira diretamente das serrarias da Amazônia. Em geral, esses depósitos preferiram adquirir madeira de serrarias com as quais tinhamexperiência comercial estabelecida. Por outro lado, aproximadamente 32% dos depósitos optaram em comprar madeira através de intermediários (atravessadores). Apenas 9% dos depósitos possuíam serrarias próprias na Amazônia (Figura 13).

Tendências para o Uso de Madeira Amazônica

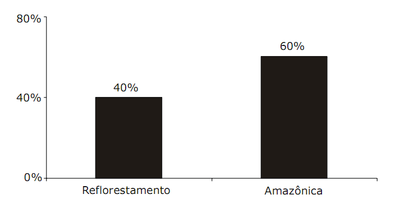

Os donos de depósitos revelaram preocupação em relação ao suprimento futuro de madeira amazônica. Eles acreditam que as pressões ambientais, a escassez de manejo florestal e o caráter ilegal associado à madeira amazônica podem criar sérios obstáculos ao seu comércio. Para cerca de 64% dos entrevistados, isso pode resultar em um aumento na participação de madeira de reflorestamento na composição dos produtos. Apenas 36% dos entrevistados indicaram um crescimento na participação de madeira amazônica nas vendas dos depósitos.

Quando perguntamos sobre o uso de madeira versus outros materiais (forros de PVC, esquadrias de alumínio, pisos de cerâmica etc.), a maioria respondeu acreditar que a madeira será parcialmente substituída por esses produtos. Os motivos citadospara essa substituição parcial são: menor preço desses materiais, rapidez na entrega, dimensões específicas etc. Por outro lado, 43% dos empresários revelaram que a madeira deve permanecer no mercado em função da sua durabilidade, da sua tradição e de seu maior apelo estético.

Certificação Florestal

Em 2001, o conhecimento sobre certificação florestal nos depósitos era escasso. A grande maioria dos entrevistados (80%) nunca havia ouvido falar sobre o tema e o confundia com selos e carimbos emitidos pelo Ibama. Entretanto, após breve explanação sobre o conceito, a maioria (60%) dos entrevistados revelou interesse em conhecer mais sobre certificação e, eventualmente, testar a venda de madeira certificada em seus estabelecimentos, se isso não acarretar um sobrepreço no valor de aquisição da madeira. Por outro lado, cerca de 40% afirmaram não ter nenhum interesse em madeira certificada.

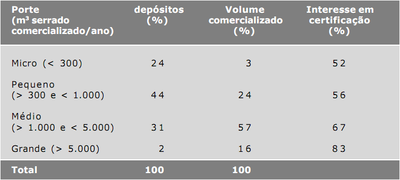

O interesse dos depósitos em certificação depende do seu porte (Tabela 9). Quanto maior é o volume comercializado pelo depósito maior é a disposição para obter madeira certificada. Porexemplo, cerca de 52% dos microdepósitos (volume comercializado inferior a 300 metros cúbicos serrados por ano) revelaram interesse em certificação; enquanto nos grandes depósitos (mais de 5.000 metros cúbicos de madeira comercializados ao ano) o interesse em madeira certificada foi bem maior (83%).

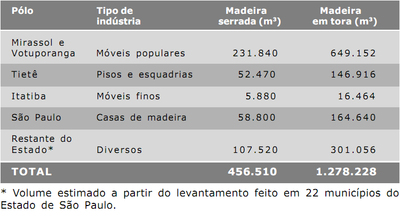

No Estado de São Paulo, o segmento de indústrias de produtos de madeira (móveis, pisos e esquadrias) que utiliza madeira amazônica é formado por cerca de 600 estabelecimentos. A maioria (63%) dessas indústrias estava concentrada nos pólos de Votuporanga, Mirassol, Tietê, Itatiba e São Bernardo do Campo. As empresas restantes (37%) estavam dispersas nos outros municípios do Estado. Em 2001, essas indústrias consumiram cerca de 457 mil metros cúbicos de madeira amazônica serrada, o que representou 1,3 milhão metros cúbicos de madeira em tora.

Há um gradiente na proporção de madeira amazônica utilizada de acordo com o tipo de indústria. As indústrias de móveis de madeira usam tanto madeira da floresta amazônica como também madeira de reflorestamento (em especial, pinus), aglomerado e, mais recentemente, MDF (Medium Density Fiberboard). Por outro lado, as indústrias de pisos e esquadrias de madeira preferem a madeira amazônica.

Indústrias de Móveis

A grande maioria (91%) das indústrias de móveis do Brasil utiliza madeira como matéria-prima, enquanto apenas 9% usam metal, plástico e outros materiais (Abimóvel 2002). Em 2001, segundo a Abimóvel, havia cerca de 3.500 indústrias[4] de móveis no País. Essas indústrias estavam situadas principalmente nos seguintes pólos moveleiros: Bento Gonçalves (RS), São Bento do Sul (SC), Arapongas (PR), Ubá (MG), Linhares (ES) e no Estado de São Paulo, nas cidades de Mirassol, Votuporanga e São Bernardo do Campo.

Os móveis de madeira podem ser produzidos a partir de madeira sólida (amazônica ou oriunda de reflorestamento), painel de madeira aglomerada, compensado e MDF. Os tipos de madeira amazônica mais utilizados na fabricação de móveis são garapa, angelim pedra, cedro e cedrinho. A madeira proveniente de reflorestamento é principalmente pinus e, em menor proporção, eucalipto.

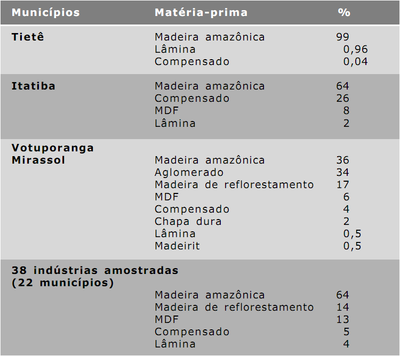

Na região de Votuporanga e Mirassol predominam indústrias especializadas na produção de móveis populares, tais como camas, estofados, armários, mesas etc. Em 2001, havia 240 indústrias nesses pólos consumindo cerca de 644 mil metros cúbicos de madeira, dos quais 36% eram madeira amazônica. O aglomerado representou 34% do consumo e a madeira oriunda de reflorestamento, como pinus e eucalipto, contribuiu com 17% da madeira consumida, seguida por compensado e chapa dura (7%) e MDF (6%).

Em Itatiba, onde estão situadas as indústrias de móveis finos (móveis para hotéis, restaurantes e lojas de luxo), havia 40 empresas, cujo consumo total foi 9.200 metros cúbicos em 2001. Nesse pólo, o consumo de madeira amazônica representou 64% da matéria-prima utilizada; o compensado representou 26%; o MDF somou apenas 8%; enquanto a lâmina de madeira amazônica somou 2%.

Em São Bernardo do Campo concentram-se as indústrias de móveis que utilizam menor proporção de madeira amazônica em relação ao pólo de Votuporanga. De acordo com o sindicato local, existem cerca de 75 indústrias de móveis, entre elas indústrias de peças refinadas (móveis finos), mobiliário para escritório e móveis populares.

As 225 indústrias existentes no restante do Estado utilizaram 168 mil metros cúbicos de madeira. Nessas indústrias, o consumo de madeira amazônica representou 64%, seguido por madeira de reflorestamento (14%), MDF (13%) e compensado e lâmina (9%) (Tabela 10).

_________________________

4 Excluindo-se marcenarias e microempresas, as quais possuem menos de 15 funcionários.

Indústria de Pisos e Esquadrias de Madeira

A grande maioria (99%) da madeira utilizada nas indústrias de pisos e esquadrias provém da Amazônia. Essas indústrias, concentradas principalmente no pólo de Tietê, consumiram cerca de 52 mil metros cúbicos de madeira serrada da Amazônia, o que representou aproximadamente 147 mil metros cúbicos de madeira em tora. As principais espécies madeireiras utilizadas eram ipê e jatobá.

Não existem pólos de pisos e esquadrias no Estado de São Paulo e na região Sul do Brasil. Há somente algumas indústrias dispersas e isoladas nessas regiões.

Indústrias de Casas Pré-Fabricadas de Madeira

As empresas que constroem casas pré-fabricadas de madeira representam um segmento especial em São Paulo. Em 2001, havia 15 empresas cujo consumo total em madeira serrada foi cerca de 60 mil metros cúbicos. Expresso em madeira em tora, o volume total consumido por essas empresas foi 168 mil metros cúbicos por ano. Desse total, a grande maioria (98%) era proveniente da Amazônia. Portanto, para efeito de cálculo total de madeira amazônica consumida, esse segmento contribuiu com aproximadamente 165 mil metros cúbicos de madeira em tora.

Consumo de Madeira Amazônica

Em 2001, as indústrias de produtos de madeira no Estado de São Paulo consumiram aproximadamente 924 mil metros cúbicos, dos quais 457 mil metros cúbicos (49%) eram madeira serrada de origem amazônica. Considerando-se um rendimento médio de 36% no desdobro da madeira em tora para a madeira serrada, ou seja, 2,8 metros cúbicos em tora para 1 metro cúbico serrado (Gerwing et al. 2000), a quantidade de madeira em tora necessária foi cerca de 1,3 milhão de metros cúbicos (Tabela 11).

Aquisição de Madeira Amazônica

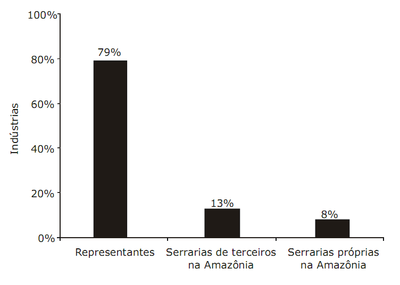

A aquisição de matéria-prima (madeira serrada) pelas indústrias de produtos de madeira era feita em sua grande maioria (79%) por intermediários, enquanto apenas 13% das compras eram realizadas diretamente nas serrarias da Amazônia. Em 2001, apenas 8% das indústrias possuíam serrarias na Amazônia, as quais eram responsáveis pela maioria do seu suprimento de madeira serrada (Figura 14).

Evolução no Uso de Madeira Amazônica

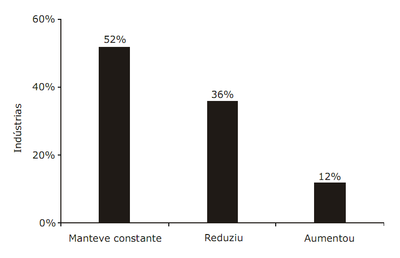

Nos últimos cinco anos, a maioria (52%) das indústrias de produtos de madeira manteve constante a proporção de consumo de madeira amazônica, enquanto 36% reduziram o uso dessa madeira. Nesse período, apenas 12% aumentaram o consumo de madeira originária da Amazônia (Figura 15).

As indústrias de produtos de madeira que mantiveram ou aumentaram o consumo de madeira amazônica preferem madeira tropical devido a sua durabilidade, resistência, diversidade de cores e beleza. Além disso, há uma boa oferta de madeira tropical (não manejada) no mercado doméstico, o que torna os preços atrativos para o setor.

As empresas que reduziram o consumo de madeira amazônica (36%), principalmente aquelas especializadas em móveis populares, apresentaram três grandes motivos para essa redução. Primeiro, as empresas alegaram que estava difícil obter madeira com qualidade especialmente em relação à secagem e dimensões específicas. Segundo, muitos empresários afirmaram que as pressões ambientais contra a exploração predatória de madeira na Amazônia podem resultar em uma redução drástica da oferta dessa madeira no futuro. E, por último, as empresas revelaram que a madeira de reflorestamento (em especial, pinus) apresenta boa relação custo/benefício quando comparadas à madeira amazônica.

Comercialização

Em 2001, a maioria (60%) das vendas dos produtos industrializados de madeira foi realizada por estabelecimentos de revenda de pequeno porte (lojas de móveis, casas de decoração); 24% desses produtos foram comercializados nas grandes lojas varejistas; 10% das indústrias possuíam lojas próprias; e, finalmente, 6% dos produtos foram vendidos de várias formas, tal como venda direta às construtoras e incorporadoras (Figura 16).

Tendências para o Uso de Madeira Amazônica

Madeira amazônica versus reflorestamento. Não há uma tendência majoritária para o uso futuro de madeira amazônica na indústria de produtos de madeira. Como veremos a seguir, as opiniões divergem de acordo com o tipo de indústria.

De acordo com 31% das indústrias entrevistadas, a madeira de reflorestamento deverá predominar sobre a madeira amazônica. Essa percepção era mais comum nas indústrias de móveis populares. Para esses empresários, a madeira de reflorestamento (em especial, pinus) possui menor relação custo/benefício quando comparada à madeira amazônica.

Por outro lado, para 30% das empresas, deverá haver um aumento da participação de madeira amazônica na composição dos produtos. Os motivos para essa preferência derivam das vantagens da madeira amazônica como cor, beleza, durabilidade e resistência mecânica (Figura 17).

Finalmente, para 39% das indústrias entrevistadas, tanto a madeira amazônica como a matéria-prima oriunda de reflorestamento devem continuar sendo utilizadas nas mesmas proporções atuais. Os entrevistados revelaram que uma mudança na preferência ocorreria apenas em função da expansão ou retração dos mercados. Por exemplo, o mercado interno prefere madeira oriunda da Amazônia, enquanto o mercado externo tem optado por madeira de reflorestamento, principalmente pinus.

Certificação Florestal

Durante a nossa pesquisa, a maioria (58%) das indústrias de produtos de madeira revelou interesse em adquirir madeira certificada, enquanto 42% não indicaram preferência por produtos certificados. A preferência foi ainda maior entre os segmentos de pisos, esquadrias e móveis de luxo.

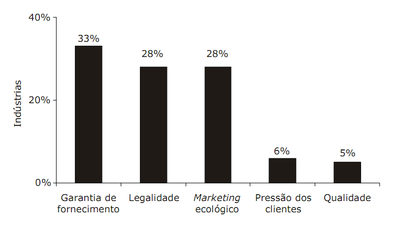

Motivos para certificação. As empresas revelaram uma variedade de razões para preferir madeira certificada. Trinta e três por cento dos empresários afirmaram que a certificação pode garantir um fornecimento duradouro de madeira, enquanto 28% justificaram o interesse em certificação pela garantia de legalidade da origem da madeira. A mesma proporção (28%) dos empresários acreditava que a certificação pode melhorar a imagem ambiental da empresa (marketing ecológico), o que resultaria em aumento de vendas e ou conquista de novos mercados. De maneira surpreendente, 6% dos entrevistados indicaram que já há pressão de clientes no Brasil para o uso de madeira certificada. Finalmente, apenas 5% apresentaram a melhoria na qualidade da madeira (secagem, bitola, estabilidade dimensional, identificação botânica) como fator principal na opção por madeira certificada (Figura 18).

Obstáculos à certificação. Segundo a maioria (53%) dos empresários, a falta de informação era o principal obstáculo para um maior interesse em adquirir madeira certificada. Por exemplo, a maioria dos empresários acreditava que o custo para a certificação da cadeia de custódia de uma indústria era maior que R$ 100 mil. Entretanto, na maioria dos casos, o valor não atingia R$ 10 mil.

Vinte e sete por cento dos empresários acreditavam que a madeira certificada era mais cara e, portanto, esse poderia ser o fator limitante para a sua comercialização. Apenas 19% acreditavam que a oferta limitada seria um fator inibidor do uso de madeira certificada. Um por cento dos entrevistados afirmaram não haver obstáculos à certificação (Figura 19).

O uso de madeira amazônica pela construção civil vertical ocorreu principalmente a partir da década 70, período em que as florestas de Araucária (região Sul) e de Mata Atlântica (sul da Bahia e Espírito Santo) tiveram seus estoques naturais exauridos. Atualmente, a madeira amazônica é largamente utilizada em produtos como fôrmas e andaimes e produtos beneficiados como portas, janelas, pisos etc.

A cidade de São Paulo construiu cerca de 6 milhões de metros quadrados de edificações verticais em 2001. De acordo com as nossas entrevistas, cerca de 225 mil metros cúbicos de madeira serrada (equivalente a 0,6 milhão de metros cúbicos em tora) originária da Amazônia foram consumidos nessas edificações, dos quais 80% eram madeiras descartáveis e apenas 20% eram madeiras de produtos beneficiados.

Neste capítulo, inicialmente, caracterizamos o setor de construção civil vertical em relação ao consumo de madeira (volume, tipos de madeiras, formas de aquisição etc.). Em seguida, avaliamos as tendências no uso de madeira amazônica na construção civil versus madeira oriunda de reflorestamento e outros materiais. Finalmente, identificamos os setores de construção civil mais interessados em adquirir madeira certificada.

Construção Civil Vertical em São Paulo

O setor de construção civil vertical está estruturado em uma complexa rede. Na base estão as incorporadoras e construtoras, as quais são articuladas com uma série de prestadores de serviços e fornecedores de matérias-primas (metais, cimentos, plástico, madeira etc.).

No caso específico da madeira, esses fornecedores podem estar organizados em depósitos, indústrias de fôrmas de madeira, indústrias de madeira serrada (em geral, localizadas na Amazônia), indústrias de madeira beneficiada (portas, janelas, esquadrias, fábricas de compensado etc.). A figura 20 exemplifica o fluxo de aquisição de madeira no setor de construção civil vertical.

Incorporadoras atuam como produtoras do empreendimento imobiliário, definindo a concepção e o estilo do projeto. Essas empresas captam os recursos financeiros de investidores para a execução da obra (grupos imobiliários, bancos privados, fundos de pensão etc.). Em geral, terceirizam todas as etapas da obra, desde a elaboração do projeto de arquitetura, passando pela edificação até o acabamento.

Construtoras são responsáveis pela execução ou supervisão da obra. Geralmente, utilizam prestadores de serviços para realizar cada uma das múltiplas tarefas da construção. A construtora determina os fornecedores de madeira (indústrias e depósitos), bem como os serviços especializados (marcenaria, montagem de piso, portas etc.). Além disso, a construtora pode realizar diretamente a compra de fôrmas de madeira e tábuas para confecção de andaimes na obra.

Prestadoras de serviços são empresas contratadas pelas construtoras para executar etapas específicas da obra. Por exemplo, as empresas de escoramento e fôrmas de madeira são responsáveis pela montagem e entrega dessas peças.

Uso de Madeira Amazônica na Construção Civil Vertical

No Município de São Paulo, como no restante do Brasil, ainda é expressivo o consumo de madeira amazônica na construção civil vertical. Em nosso estudo, observamos que no Município de São Paulo a grande maioria (80%) da madeira utilizada nas etapas de fundação e estruturação dos prédios acabava sendo descartada, enquanto apenas 20% eram utilizados nas etapas de acabamento (portas, pisos, armários, painéis de madeira etc.).

Na etapa de fundação e estruturação da obra, utiliza-se madeira para a marcação, nivelamento do terreno e confecção de fôrmas. Em seguida, a madeira é usada para fixar as colunas e as paredes levantadas, bem como no preparo dos andaimes. Além disso, as fôrmas de madeira são essenciais na construção das lajes.

Em 2001, o uso de madeira amazônica estava em declínio na etapa de fundação e estruturação da obra. Os principais substitutos da madeira tropical são as chapas de madeira resinadas (possuem maior durabilidade) e as peças de ferro, alumínio e plástico PVC, as quais podem ser reutilizadas inúmeras vezes.

Havia duas razões para a redução no uso de madeira amazônica na construção vertical. Primeiro, a madeira tropical gera maior quantidade de entulho, o que representa um custo importante para as construções na cidade de São Paulo. Em seguida, osprodutos substitutos (madeira resinada, ferro etc.) possuem maior padronização e precisão nas suas dimensões.

Madeira no acabamento. O uso de madeira no acabamento dos prédios depende do estilo arquitetônico e do valor do imóvel. Em geral, os prédios destinados para as classes média e alta utilizavam maior proporção de madeira amazônica (ipê, mogno, cedro, freijó etc.) na confecção de móveis, pisos, forros e esquadrias. Por outro lado, nos prédios populares a preferência era aglomerado e chapa de compensado, metais, plásticos PVC, entre outros.

“Em construções de baixa tecnologia há um uso abusivo de tábuas, pontaletes, pranchas e sarrafos. Por outro lado, as construtoras maiores usam chapas resinadas/plastificadas que são de alta durabilidade – podendo ser reutilizadas até 20 vezes. As empresas terceirizadas estão utilizando o conceito de estruturas pré-fabricadas, um sistema importado dos Estados Unidos em 1995-1996. Esse sistema apresenta um bom custo/benefício em relação à madeira amazônica descartável. Por isso, a tendência é de que as chapas resinadas predominem nas obras em São Paulo.” (Inpar, comunicação pessoal).

Consumo de Madeira na Construção Vertical

Em 2001, o setor de construção civil vertical foi responsável por 6 milhões de metros quadrados construídos no Município de São Paulo. Um grupo relativamente pequeno de incorporadoras foi responsável por boa parte dessa área construída. De fato, as oito incorporadoras entrevistadas responderam por 25% (1,5 milhão de metros quadrados) das edificações do Município de São Paulo naquele ano.De acordo com as empresas entrevistadas, para cada 100 metros quadrados de área construída de prédios verticais são necessários, em média, 6 metros cúbicos de madeira. Em construções nas quais todos os andaimes e fôrmas são de madeira, esse volume pode ser ainda maior até 10 metros cúbicos por 100 metros quadrados edificados. Entretanto, considerando-se a situação típica da construção paulistana, cujo uso de madeira nas etapas de fundação e estruturação diminuiu expressivamente na última década, o valor médio de 6 metros cúbicos foi mais representativo.

O volume total de madeira consumido em 2001 foi estimado em 360 mil metros cúbicos serrados, ou cerca de 1 milhão de metros cúbicos em tora. A madeira descartável (usada nas fôrmas e escoramento da obra) representou cerca de 80% de toda a madeira consumida, enquanto as peças de acabamento (pisos, forros, móveis e esquadrias) somaram 20% (Figura 21).

A madeira originária da Amazônia representou 60% (216 mil metros cúbicos de madeira serrada, ou 605 mil metros cúbicos de madeira em tora), enquanto as madeiras oriundas de reflorestamento somaram 40% (Figura 22). As espécies de reflorestamento são principalmente pinus e, em menor proporção, eucalipto. As madeiras tropicais utilizadas como fôrmas e escoramento são principalmente cedrinho, jarana e garapa; enquanto para peças de acabamento (pisos, forros, móveis e esquadrias) as madeiras preferidas são cedro, mogno, ipê e freijó.

Problemas no Uso de Madeira Amazônica na Construção Vertical

Em 2001, as incorporadoras e construtoras em operação em São Paulo revelaram insatisfação com a qualidade da madeira originária da Amazônia. Por exemplo, as peças beneficiadas (pisos, esquadrias, móveis etc.) apresentavam vários problemas, tal como secagem inadequada e dimensões imprecisas. Além disso, os fornecedores de madeira amazônica freqüentemente descumpriam os prazos de entrega, o que acarretava prejuízos expressivos no cronograma das construtoras.

Para as grandes incorporadoras, além dos prejuízos financeiros, os problemas de qualidade também podem afetar a imagem da própria empresa. Por exemplo, uma das mais importantes incorporadoras revelou que foi obrigada a substituir todo o piso de madeira de um flat de 25 andares após receber informação dos moradores de que o piso de ipê havia empenado devido a problemas de secagem.

A importância da secagem da madeira. Muitas propriedades físicas e mecânicas da madeira dependem do seu teor de umidade. A umidade recomendada para produtos de madeira varia de acordo com o uso. Por exemplo, em produtos usados para interiores a umidade pode variar de 8% a 12%; enquanto produtos usados para exteriores podem ter umidade variando de 10% a 15%, dependendo da região. Entre os benefícios da secagem da madeira estão a estabilidade dimensional, a melhoria nas propriedades físicas e mecânicas e a redução do ataque de fungos e insetos.

Informações técnicas. Os empresários também apontaram como problema a escassez de informação sobre durabilidade, resistência mecânica, ponto de secagem, entre outras informações técnicas sobre a madeira amazônica. Estudos conduzidos pelo Instituto de Pesquisas Tecnológicas de São Paulo (Zenid 1997) revelaram a escassez de informação tecnológica sobre muitas espécies amazônicas utilizadas na construção civil vertical. Por exemplo, não havia informações sobre trabalhabilidade e durabilidade para espécies importantes como cambará, pau mulato, pau amarelo e tachi. Além disso, não havia informações sobre fixação mecânica para espécies como castanheira, cerejeira, garapa, itaúba, muiracatiara, pau mulato, angelim pedra, cambará e faveira.

Tendências no Uso da Madeira Amazônica

Os entrevistados revelaram que está havendo redução na utilização de madeira descartável nas construções verticais. Isso ocorre em função da relação custo/benefício entre a madeira amazônica e os materiais substitutos (principalmente ferro e chapa resinada de madeira). Os principais benefícios desses materiais substitutos são a possibilidade de reutilização e a redução significativa de entulho, o que representa uma grande vantagem, considerando-se o elevado custo para a remoção desses resíduos na cidade de São Paulo.

A madeira amazônica, porém, parece ter assegurado um mercado para produtos mais acabados. Para os entrevistados, a confecção de móveis, pisos e esquadrias a partir da madeira amazônica possuía diversas vantagens. Primeiro, a madeira tropical tem grande apelo estético e está disponível em uma grande variedade de cores e texturas. Segundo, a madeira tem boa resistência mecânica e é um bom isolante térmico e elétrico. Por último, a madeira é um produto renovável e com boa relação custo/benefício se comparada a outros materiais.

Interesse em Certificação Florestal

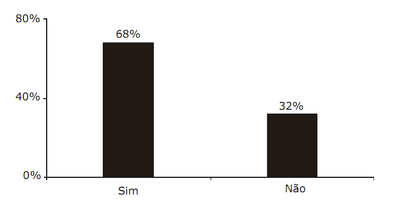

A maioria (68%) das grandes construtoras entrevistadas tinha interesse em certificação, enquanto apenas 32% não demonstraram interesse (Figura 23). As empresas com conhecimento sobre certificação revelaram interesse em adquirir madeira certificada. Por outro lado, o conhecimento e o interesse em certificação entre as construtoras médias foram bem menores.

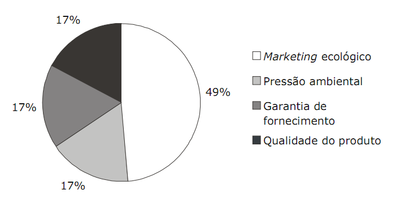

Motivos para certificação. A figura 24 revela os motivos das empresas para adquirir madeira certificada. A maioria (49%) das construtoras indicou o marketing ecológico como a principal razão. Os outros motivos citados foram garantia de fornecimento, pressão ambiental e melhor qualidade do produto.

O Estado de São Paulo é o maior consumidor de madeira tropical do Brasil. Em 2001, seu consumo foi 6,1 milhões de metros cúbicos em tora, superando o consumo de qualquer país da Europa. Desse total, 69% foram comercializados pelos depósitos de madeira e 21% consumidos pelas indústrias de produtos de madeira. Por fim, a construção civil vertical (edifícios) adquiriu 10% da madeira amazônica no Estado.

Depósitos

Em 2001, os depósitos comercializaram 69% da madeira amazônica consumida no Estado de São Paulo. A maioria (82%) dos produtos era madeira serrada, com baixo nível de industrialização. Essa madeira destinou-se principalmente a telhados de casas e pequenas edificações, sendo comprada diretamente pelos proprietários das obras.

A percepção da maioria dos empresários dos depósitos era de que a madeira amazônica será substituída por madeira de reflorestamento e outros materiais como metal e plástico. Entretanto, eles reconheciam que há uma forte tradição no uso de madeira amazônica por causa de fatores como durabilidade, resistência e diversidade de cores. Para muitos donos de depósitos, a regularização da exploração madeireira na Amazônia é fundamental para assegurar a demanda futura por madeira nesse segmento. Por falta de conhecimento, apenas uma fração dos empresários, cujo consumo representou 15% do volume desse segmento, considerou a certificação florestal como a forma adequada de assegurar a origem manejada da madeira amazônica.

Indústrias

No segmento de móveis encontramos um grande potencial para certificação florestal. Em 2001, as indústrias de móveis de luxo revelaram interesse em adquirir madeira certificada da Amazônia. De acordo com esse segmento, a madeira certificada é a única saída para moralizar e legitimar a compra de matéria-prima florestal amazônica. Além disso, os empresários afirmaram que um acréscimo no preço da madeira certificada poderia ser absorvido, pois a madeira em si representa uma parcela pequena no custo total de produção de móveis de luxo.

As indústrias de piso e esquadrias demonstraram um grande interesse em certificação. Em 2001, já existiam empresas vendendo produtos certificados. Por exemplo, no Estado de São Paulo, quatro empresas desse segmento estavam associadas ao grupo brasileiro de compradores de produtos florestais certificados.

As indústrias de móveis populares apresentaram um certo interesse em usar madeira certificada. No entanto, a madeira amazônica vem sendo substituída pela madeira de reflorestamento (pinus) e pelo aglomerado, principalmente por causa de uma melhor relação custo/benefício oferecido por esses produtos.

As empresas de casas pré-fabricadas de madeira são um alvo natural, pois o mercado é formado por compradores das classes média e alta com bom conhecimento sobre madeira. De acordo com as indústrias entrevistadas, os compradores dessas casas manifestaram preocupações em relação à origem da madeira. Por essa razão, praticamente todas as empresas de casas de madeira indicaram forte interesse em adquirir madeira certificada.

Construção

As incorporadoras têm poucas informações sobre o consumo de madeira, pois o seu envolvimento com os aspectos técnicos da obra são reduzidos. Porém, essas empresas são responsáveis pela definição arquitetônica da obra e, portanto, pelo uso em larga escala dos materiais, inclusive madeira. Por exemplo, se as incorporadoras especificarem o uso de madeira certificada na obra, as construtoras e as empresas prestadoras de serviços terão de executar esse pedido. Portanto, as incorporadoras são alvo preferencial de qualquer campanha para o consumo de madeira certificada no mercado doméstico brasileiro.

Observamos que as grandes construtoras detinham conhecimento sobre certificação e por isso possuíam maior interesse em adquirir produtos de madeira certificada, mesmo havendo um pequeno acréscimo no preço. Já as construtoras menores acreditavam que qualquer elevação no preço final da obra acarretaria prejuízos e, portanto, só teriam interesse em consumir madeira certificada se isso não significasse um sobrepreço.

Métodos – Depósitos de Madeira

O levantamento de campo foi realizado entre janeiro e agosto de 2001 com uma equipe de 11 profissionais que entrevistaram 850 depósitos de madeira em 114 municípios do Estado de São Paulo (Tabela 1).

O levantamento foi realizado através de consulta à lista telefônica sobre todos os estabelecimentos relacionados à venda de madeira. As seguintes palavras-chave orientaram a consulta para cada cidade: madeiras, assoalhos, compensados e laminados, esquadrias de madeira, madeiras-artefato, madeiras-representantes, tacos e pisos. Em seguida, os técnicos efetuaram telefonemas para cada estabelecimento levantado a fim de confirmar se comercializavam madeira amazônica. No total, foram realizados mais de 5 mil telefonemas. A partir dessa confirmação, elaboramos listas que eram passadas aos pesquisadores para visita de campo e aplicação do questionário.

Incluímos no levantamento somente estabelecimentos que vendiam, ainda que parcialmente, madeira proveniente da Amazônia. Excluímos os estabelecimentos que comercializavam apenas madeira de reflorestamento e compensado.

Elaboração e teste do questionário

Elaboramos um questionário padrão para ser aplicado aos depósitos de madeira. Esse questionário incluiu: (i) dados cadastrais; (ii) tipo de depósito; (iii) consumo de madeira amazônica (tipo de madeira, produto e volume); (iv) preço de compra da madeira; (v) origem da madeira amazônica (municípios e Estados); (vi) custo de transporte da Amazônia para São Paulo; (vii) principais produtos vendidos, com seus respectivos preços e espécies; (viii) destino da madeira comercializada (municípios e Estados); (ix) caracterização dos consumidores no mercado interno; (x) conhecimento e interesse sobre certificação florestal; e (xi) tendências para o uso de madeira amazônica versus madeira de reflorestamento e outros materiais.

Realizamos visitas aos depósitos da cidade de Piracicaba para testar o questionário. Com base nos dados obtidos, alteramos o formato do questionário (por exemplo, inclusão de tabelas sobre tipos de madeira e produtos comercializados). Esse teste também permitiu dimensionar o tamanho das equipes e o tempo necessário para realizar o estudo.

1.a Fase: Regiões de Piracicaba, Sorocaba, Botucatu e Campinas

Dado que seria oneroso realizar um censo em todos os municípios do Estado de São Paulo (645 municípios), procuramos determinar um critério de seleção. Como não havia informações secundárias sobre depósitos, amostramos nessa primeira fase municípios de diversos tamanhos, de forma que pudéssemos entender a relação entre o volume de madeira comercializado pelos depósitos e a população do município (IBGE 2000). O objetivocentral foi testar a hipótese da existência de uma correlação alta e positiva entre consumo de madeira (volume) e número de habitantes. Dessa maneira, seria possível concentrar o levantamento nos municípios maiores.

Realizamos um censo nos depósitos de madeira dos 59 municípios localizados nas proximidades das cidades de Piracicaba, Sorocaba, Botucatu e Campinas. Nesse levantamento, organizamos os municípios nas seguintes categorias de população: (i) menos de 10 mil habitantes; (ii) 10 mil a 20 mil habitantes; (iii) 20 mil a 50 mil habitantes; (iv) 50 mil a 100 mil habitantes; (v) mais de 100 mil habitantes. A tabela 12 mostra o percentual de municípios pesquisados em cada classe de população. Essa fase durou três meses.

2.a Fase: Municípios com mais de 100 mil habitantes

Os dados obtidos na primeira fase deste estudo revelaram uma alta correlação entre volume comercializado de madeira e população. Portanto, decidimos concentrar o estudo nos municípios com mais de 100 mil habitantes, onde residem 73% da população do Estado.

Também amostramos os municípios de Ourinhos e Registro que, embora tenham população inferior a 100 mil habitantes, são os maiores em suas mesorregiões (Assis e Litoral Sul, respectivamente). Além deles, foi incluído no estudo o Município de Votuporanga (noroeste do Estado), devido ao seu grande destaque na indústria madeireira. Assim, abrangemos, com o levantamento, todas as mesorregiões do Estado (Figura 1).

3.a Fase: Depósitos na Grande São Paulo

A Grande São Paulo é composta por 31 municípios, onde concentram-se 47% da população do Estado de São Paulo (18 milhões de habitantes) (IBGE 2000).

Realizamos uma amostragem na Grande São Paulo. Para os 11 municípios selecionados – Diadema, Santo André, São Bernardo do Campo, Guarulhos, Osasco, Mauá, Ribeirão Pires, Francisco Morato, Barueri, Suzano e Mogi das Cruzes – detectamos, através da lista telefônica, a existência de aproximadamente 200 depósitos. Apenas para o Município de São Paulo estimamos a existência de aproximadamente 250 depósitos. Esses números foram corrigidos com informações coletadas no Sindmasp (Sindicato das Madeireiras de São Paulo).

A meta inicial era entrevistar cerca de 30% a 40% dos depósitos existentes. Atingimos uma amostragem de 38% dos depósitos para a Grande São Paulo. Na cidade de São Paulo, entrevistamos 18% dos depósitos, entre os quais depósitos da periferia, centros tradicionais como Gasômetro e redes de depósitos.

No total, realizamos o levantamento em 114 municípios do Estado, no qual pelo menos um município foi amostrado por mesorregião, mesmo que possuísse população inferior a 100 mil habitantes. Na tabela 2, observamos a amostragem realizada em cada classe de população.

Para testar a hipótese de correlação entre volume consumido e população aplicamos uma regressão, a qual permitiria utilizar o índice de consumo de madeira per capita. O objetivo era estimar o volume total comercializado pelos depósitos do Estado de São Paulo. Os dados mostraram uma alta correlação entre volume consumido e população, com um R2 = 89%. Dessa forma, extrapolamos com total segurança os dados de volume de madeira consumido com base na população de cada município do Estado.

Métodos Indústrias de Produtos de Madeira

Entrevistamos 66 empresas nos pólos de Votuporanga e Mirassol (móveis populares), Itatiba (móveis finos) e Tietê (pisos e esquadrias) para caracterizar o uso de madeira amazônica nas indústrias de produtos de madeira no Estado de São Paulo. Além disso, entrevistamos 38 indústrias dispersas em 22 municípios, onde foi feito o levantamento dos depósitos de madeira (Figura 3). No pólo de São Bernardo do Campo, realizamos uma caracterização via telefone em 20 indústrias, coletando informações sobre tipo de indústrias predominantes e matéria-prima utilizada, com enfoque em madeira amazônica.

Incluímos no levantamento apenas as indústrias que utilizavam madeira proveniente da Amazônia (parcial ou integralmente). Empresas que trabalhavam somente com madeira oriunda de florestas plantadas, MDF e painéis de aglomerados não foram levantadas. As indústrias de móveis para escritório também não foram amostradas, pois consomem, preferencialmente, painéis de madeira aglomerada e MDF. Além disso, decidimos excluir as marcenarias e micro e pequenas indústrias (menos de 15 funcionários) deste estudo. Isso ocorreu após um levantamento piloto no qual foi constatado que essas empresas se abasteciam através dos depósitos de madeira.

Na coleta de informações, utilizamos um questionário específico para as indústrias de produtos de madeira, o qual continha as seguintes questões: (i) dados cadastrais; (ii) consumo de madeira; (iii) origem da madeira; (iv) principais produtos fabricados; (v) mercado; (vi) tendências no uso da madeira nativa versus madeira de reflorestamento e MDF; e (vii) conhecimento e interesse em produtos florestais certificados.

Métodos Construção Vertical

Escolhemos o Município de São Paulo (10 milhões de habitantes) para analisar o uso de madeira amazônica na construção civil vertical porque ele abriga a maior parte das edificações de grande porte do Estado.

O setor de construção vertical é formado por uma complexa rede de empresas, portanto foi necessário selecionar os grupos-alvos para este estudo. Optamos por concentrar as nossas investigações nas incorporadoras e grandes construtoras por serem responsáveis pela concepção do projeto arquitetônico e coordenação das edificações. Aplicamos um questionário padrão em oito construtoras e incorporadoras, as quais foram responsáveis por 25% da área construída no Município de São Paulo em 2000. Além disso, realizamos conversas dirigidas (sem questionário) com 15 empresas prestadoras de serviço e líderes das associações de classe empresarial.

Incorporadoras e construtoras. Elaboramos um questionário estruturado nos seguintes tópicos: (i) dados cadastrais (endereço, entrevistado, telefone etc.); (ii) tipo de empresa (incorporadora, construtora); (iii) porte (área construída por ano); (iv) consumo de madeira, incluindo-se tipo (nativa ou de reflorestamento) e principais espécies; (v) fornecedor de madeira (depósito, indústria de madeira beneficiada, serraria na Amazônia etc.); (vi) tomador de decisão (engenheiro, arquiteto, designer, proprietário do imóvel) em relação à compra de madeira (nativa versus de reflorestamento) e outros materiais (ferro, alumínio, plástico etc.); (vii) avaliação das tendências no mercado em relação ao consumo de madeira (nativa versus de reflorestamento) eà substituição de madeira por outros materiais (petroquímicos, minerais metálicos e não-metálicos); e (viii) conhecimento e interesse em adquirir madeira de origem certificada (FSC).

Prestadores de serviços e outros. As entrevistas informais seguiram um roteiro de questões de acordo com o tipo de empresas. Em geral, as questões tratavam de: (i) atividade do prestador de serviço; (ii) experiência com o uso e tipo de madeira (espécie); (iii) forma em que essa madeira era utilizada na construção (estrutura, piso, portas etc.); (iv) tendências no uso da madeira versus outros materiais (vantagens e desvantagens no uso da madeira); e (v) interesse em certificação florestal (FSC).

This post was published on 6 de maio de 2013

Evento será no Teatro Gasômetro, em Belém, e mostrará experiências de proteção ao meio ambiente…

Pesquisadoras e pesquisadores do Imazon foram para Florianópolis, em Santa Catarina, para mostrar os principais resultados…

O Instituto do Homem e Meio Ambiente da Amazônia (Imazon) está com edital aberto para…

Resumo Neste relatório avaliamos a situação da exploração madeireira no estado entre agosto de 2015…

Resumo Os frigoríficos que compram gado da Amazônia têm sido pressionados por campanhas ambientais e…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}