Nas regiões Sul e Sudeste do Brasil concentra-se o maior e mais intenso consumo de madeira tropical do mundo: mais que o dobro do que é importado pelos 15 países da União Européia. De cada cinco árvores cortadas na Amazônia, uma é destinada ao mercado do estado de São Paulo.

A falta de dados confiáveis sobre consumo de madeira – resultante de vários fatores, entre os quais destaca-se o altíssimo índice de ilegalidade na extração – tem contribuído para esconder essa realidade e desviar a atenção dos responsáveis pela elaboração de políticas assim como das entidades da sociedade civil, tanto brasileiras quanto estrangeiras. Em decorrência disto, o enfoque principal de políticas e campanhas tem se limitado à parcela da madeira para exportação, que chega apenas a 14% do volume extraído na Amazônia. Este documento representa a primeira tentativa de caracterizar os fluxos de comercialização e o consumo de madeira da Amazônia.

Estratégias de mercado visando promover o manejo sustentável das florestas – tais como a certificação voluntária com base em padrões ambientais e sociais, no âmbito do Conselho de Manejo Florestal (FSC) podem influenciar concretamente a realidade da exploração, mas apenas na medida em que conseguirem afetar o mercado interno, em particular o do Sul e Sudeste do País.

Tudo indica que este enorme mercado consumidor não foi até agora atingido por preocupações acerca da origem da madeira. Apesar de pesquisas que apontam para genéricas preocupações ambientais, a grande maioria dos consumidores finais e dos intermediários – com algumas notáveis exceções – mostram desconhecimento e ceticismo em relação à real possibilidade de distinguir entre a madeira produzida de forma ilegal e aquela oriunda de manejo sustentável. Contudo, acaba de ser realizado um primeiro importante acordo com uma grande empresa do setor de móveis e acessórios, que visa dar prioridade aos fornecedores de madeira que ofereçam produtos oriundos de florestas certificadas.

As entidades Amigos da Terra – Programa Amazônia, Instituto de Manejo Florestal e Agrícola (IMAFLORA) e Instituto do Homem e Meio Ambiente na Amazônia (IMAZON) formularam também uma estratégia para favorecer e estimular a adoção da certificação independente e voluntária no Brasil. Para tanto, são identificadas quatro áreas principais de ação, a saber: (i) medidas e práticas no âmbito das políticas públicas; (ii) instrumentos econômicos e de mercado; (iii) ações dirigidas aos intermediários, e (iv) campanhas de conscientização do consumidor final.

2.1 A Base de Dados do IMAZON

Este documento utiliza, como fonte principal, a base de dados oriunda de um levantamento de campo realizado pelo IMAZON no biênio 1997-98 em 75 pólos madeireiros[1] localizados em todos os 9 estados da Amazônia Legal[2]. Esses pólos madeireiros são responsáveis por aproximadamente 95% da produção de madeira em tora da região. Foram entrevistadas 1.393 empresas e realizado, através de visitas de campo em todas as áreas, um censo em cada um dos 75 pólos, listando o número de empresas em funcionamento, o tipo de indústria (serraria, laminadora, fábrica de compensado etc.), seu porte e o volume em tora processado. Quanto ao porte, foram definidas 4 categorias: micro (até 4.000 metros cúbicos/ano, representando 27% do número total de empresas), pequena (entre 4.000 e 10.000, representando 30%), média (entre 10.000 e 20.000, representando 35%) e grande (mais de 20.000, representando 8%). Esses dados foram averiguados e comparados com as informações obtidas através de associações de madeireiros e dos escritórios locais do Ibama.

Em seguida, foram selecionadas em torno de 50% das empresas identificadas – consideradas representativas das diversas categorias – para serem diretamente entrevistadas. Os entrevistados foram adequadamente informados acerca do valor meramente estatístico da entrevista e de que as informações não seriam utilizadas de forma a prejudicar a empresa. As entrevistas, de aproximadamente 30 minutos, foram realizadas com o proprietário ou o gerente da empresa. Os dados relacionados com pólos madeireiros abaixo de 100 mil metros cúbicos foram coletados sem visita de campo. Parte da produção de Roraima e Acre está distribuída em vários municípios do interior do Estado que, portanto, não formam pólos. Nesses dois casos, a proporção de madeira produzida de forma dispersa representa aproximadamente 50% da produção. No Estado do Pará a produção proveniente de pontos isolados representa apenas em 4% da produção total e ocorre principalmenteno baixo Araguaia e baixo Xingú. No Amazonas, a proporção de madeira oriunda do Purus, Juruá e Alto Solimões representa em torno de 8% da produção do Estado. As margens de erro não são expressivas (inferiores a 500 mil metros cúbicos em toras, ou 2% do total).

Os tratamentos e comparações que permitiram utilizar os dados brutos do levantamento para traçar o diagnóstico deste documento foram realizadas por Amigos da Terra – Programa Amazônia, IMAFLORA e IMAZON. Foram utilizados os seguintes coeficientes para conversão em toras: (i) madeiras serradas: 2,8; (ii) compensados: 2,5 (iii) laminados: 2,5 (iv) beneficiados: 2,5.

_________________________

1 A produção de madeira concentra-se em pólos, definidos como cidades cuja produção anual de madeira em tora é igual ou superior a 100.000 m3. As empresas tendem a se concentrar em pólos devido aos serviços, infra-estrutura (energia elétrica, comunicações, serviços de saúde, rede bancária) e disponibilidade de mão-de-obra (ver Veríssimo et al, 1992:1995;1998; Uhl et al 1997).

2 A Amazônia Legal (referida no resto desse documento como Amazônia) compreende a Região Norte e grande parte dos estados de Maranhão (Nordeste) e Mato Grosso (Centro-Oeste). Os dados relacionados a produção e consumo nesses dois estados estão portanto incluídos nos da Amazônia, exceto os casos em que os dados são apresentados por região.

2.2 As Estatísticas da Organização Internacional da Madeira Tropical (ITTO)

Os dados de consumo internacional utilizados neste documento são oriundos das estatísticas oficiais elaboradas pela Organização Internacional da Madeira Tropical (ITTO) e referentes ao ano de 1997. É necessário ressaltar como a própria ITTO reconhece a existência de inúmeras limitações quanto à confiabilidade dos referidos dados, que são consolidados anualmente na ITTO Forecasting and Statistical Enquiry. Em particular:

2.3 As Definições de Madeira Tropical

A definição de madeiras tropicais adotada por este documento é aquela do Capítulo II, Artigo 2 (1) do Acordo Internacional sobre Madeira Tropical (ITTA), na forma em que foi revisado em 1994. Tal definição abrange madeira tropical não-conífera para usos industriais, que cresce ou é produzida nos países localizados entre o Trópico de Câncer e o Trópico de Capricórnio. O termo refere-se a toras, serrados, laminados e compensados. Compensados que incluem em alguma medida coníferas de origem tropical estão também incluídos.

Contudo, a definição acima apresenta algumas inconsistências e insuficiências. A principal é que muitos países produtores, entre os quais o Brasil, estão localizados em parte na faixa tropical e em parte na faixa subtropical. Neste caso, uma definição de tropical e não-tropical com base nos biomas e/ou sub-regiões de origem da madeira seria mais adequada.

Nas diretrizes circuladas pela ITTO aos países produtores, se reconhece também que não há clareza sobre a inclusão de coníferas crescendo em regiões tropicais, e os países membros são solicitados a fornecerem esclarecimentos sobre as exceções previsíveis no âmbito da elaboração de estatísticas baseadas na definição acima citada.

No caso dos dados da Organização da Alimentação e Agricultura (FAO), a madeira tropical é definida como madeira não-conífera, latifólia e dura oriunda de países tropicais.

Os dados de consumo interno apresentados neste documento (base de dados do IMAZON) referem-se apenas e exclusivamente à produção de madeira tropical dos nove estados da Amazônia, não incluindo portanto o consumo de madeira tropical oriunda de outros estados, em particular das regiões Nordeste, Sudeste e Centro-Oeste. Embora tal produção seja limitada, é necessário levar em consideração que o consumo real de madeira tropical dos principais estados consumidores brasileiros é, na realidade, um pouco maior que o consumo de madeira amazônica aqui documentado.

2.4 Nota Metodológica

Além das bases de dados referidas – utilizadas para as estatísticas de produção e comercialização – este documento foi redigido principalmente com base em entrevistas realizadas nos principais centros de beneficiamento e consumo, com destaque para o estado de São Paulo, assim como entrevistas com órgãos oficiais, instituições de pesquisa, ONGs, associações empresariais e de categoria[3]. Cabe ressaltar como as entrevistas e visitas apontam para uma caracterização parcial dosmecanismos de mercado, e que, ao contrário dos dados do diagnóstico, as conclusões relacionadas com as dinâmicas de mercado tem caráter qualitativo e não quantitativo.

Vale também observar que os dados de consumo da ITTO sobre o Brasil são utilizados em particular nas comparações com outros países (isto é, com outros dados da mesma fonte) enquanto os dados do IMAZON – mais confiáveis e cuja metodologia é conhecida – são utilizados principalmente na análise dos fluxos internos e por regiões do Brasil.

_________________________

3 Uma relação completa dessas fontes encontra-se no capítulo 6

3.1 A Produção de Madeira da Amazônia

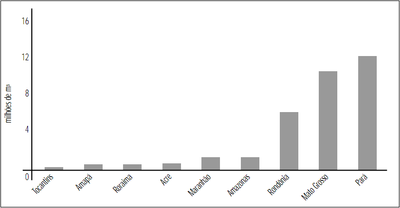

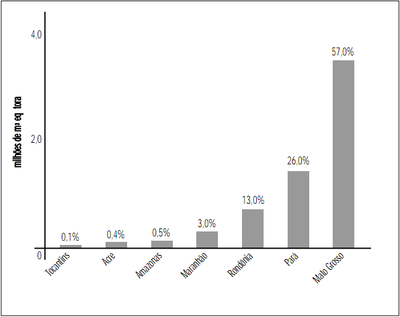

A produção de madeira em tora da Amazônia foi, em 1997, de aproximadamente 28 milhões de metros cúbicos. Destes (Figura 1), mais de três quartos são extraídos nos estados de Pará e Mato Grosso, enquanto Rondônia se destaca como o terceiro maior produtor. Entre os estados com uma produção ainda relativamente limitada, Amazonas e Acre tendem a aumentar sua participação ao longo dos próximos anos. No caso do Amazonas, por exemplo, é previsível uma tendência ao aumento das exportações em decorrência da recente desvalorização do Real, enquanto no caso do Acre há tanto a possibilidade de expansão de atividades ilegais ao longo de novos trechos rodoviários, quanto de nova produção através de manejo em florestas públicas. No Pará, há uma tendência para a migração de muitas atividades madeireiras para o Oeste do Estado, devido ao baixo valor do recurso e acesso relativamente fácil ao mercado, com possível aumento do total da produção. No caso de Rondônia, o aproveitamento de recursos em algumas regiões acessíveis é, em tese, inviabilizado por normativas de ordenamento territorial, embora até agora pouco implementadas. Nos estados de Mato Grosso, Maranhão e Tocantins o recurso tende a um progressivo esgotamento, com possível queda na produção.

3.2 O Consumo de Madeira da Amazônia no Brasil

O consumo interno dos nove estados da Amazônia Legal representa apenas 10% do consumo de madeira amazônica. Todo o consumo dos nove estados da Amazônia, do ponto de vista da quantidade, poderia ser atendido apenas pela atual produção de Rondônia. Apesar de um consumo per-capita relativamente alto, o suprimento de madeira para atender a demanda da região implica um volume total de extração absolutamente modesto.

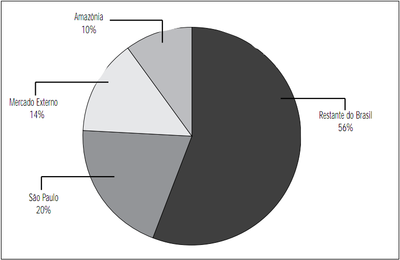

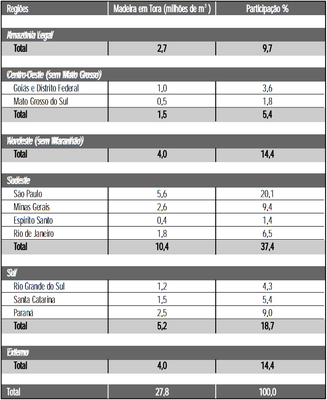

As informações sobre o consumo de madeira amazônica e os principais destinos comerciais são resumidas na Figura 2 e na Tabela 1, incluindo tanto os destinos comerciais domésticos, quanto os do exterior. Os estados do Nordeste são contabilizados de forma coletiva, pois os dados primários não permitem uma distinção confiável do destino das operações de venda rumo àquela região. Os primeiros seis estados consumidores, todos das regiões Sudeste e Sul, se destacam dos outros e representam os alvos prioritários de qualquer estratégia efetiva para influenciar a demanda por madeira amazônica.

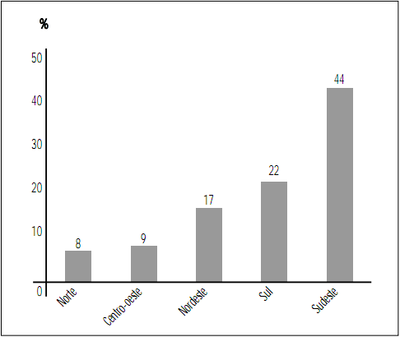

As diferenças regionais no consumo de madeira amazônica dentro do Brasil são expressivas. A Figura 3 mostra, em porcentagem, a participação de cada macro-região brasileira no consumo total de madeira da Amazônia. A participação do Sudeste – região que inclui o primeiro, o segundo e o quarto estados consumidores – atinge quase a metade do consumo total. Os estados do Sul têm também uma participação altíssima em termos absolutos, que se tornaria a maior do Brasil se calculada relativamente à sua população.

A Figura 4 compara duas estimativas sobre a participação da exportação no total do consumo de madeira da Amazônia, a primeira realizada com base nos dados do IMAZON e a segunda com base nos dados da ITTO. Os dados do IMAZON registram uma porcentagem de exportação (14%) maior que a ITTO (10%). A Figura 5 compara as estimativas das duas instituições com base no volume em toras. Neste caso a diferença é mais expressiva, sendo que a ITTO contabiliza um volume maior de madeira produzida (vide 2.2). Vale lembrar também que, de acordo com os dados da FAO, a produção brasileira de madeira tropical em tora, no mesmo ano de 1997, teria sido de aproximadamente 32 milhões de metros cúbicos, isto é, um valor intermediário entre o dado do IMAZON e o da ITTO.

3.3 O Consumo de Madeira Tropical no Brasil e no Mundo

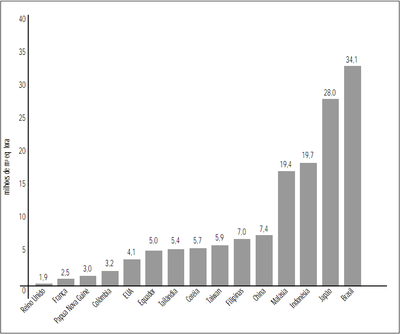

A Figura 6 apresenta o consumo de madeira tropical dos maiores países consumidores de acordo com os dados da ITTO, incluindo tanto os meros importadores quanto os que são, ao mesmo tempo, produtores e importadores. Não consta dessa tabela a Índia, excluída pelos autores deste documento em decorrência de uma evidente inconsistência dos dados da ITTO sobre seu consumo doméstico. Observa-se que a própria ITTO admite graves falhas nos dados da Índia. Cabe ressaltar que os dados não apresentam variações ao longo de 5 anos consecutivos, apontam para volumes enormes de consumo de madeiras serradas não-coníferas (enquanto o de coníferas seria praticamente inexistente) e ainda misturam, sem possibilidade de distinção, o consumo de lenha como combustível. Tamanhas inconsistências não permitiriam portanto uma comparação confiável com os demais países.

De acordo com os dados utilizados, portanto – e com as devidas ressalvas quanto à consistência – o Brasil é o maior consumidor de madeira tropical do mundo. É portanto claro que o Brasil deverá constituir uma prioridade em qualquer estratégia internacional visando influenciar os padrões de consumo de madeira tropical.

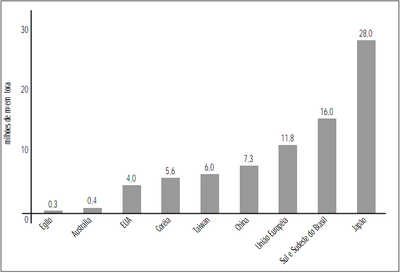

O consumo de madeira tropical do Sudeste e do Sul do Brasil pode ser comparado ao dos principais países importadores, pois a matéria-prima é, em ambos os casos, proveniente de fora do seu território. Na Figura 7, as duas referidas regiões são consideradas como se constituíssem um país importador. Os dados utilizados para consumo total de madeira tropical são aqueles da ITTO, enquanto as divisões regionais dentro do Brasil são calculadas com base nos índices de destino da produção do IMAZON, publicados acima. Dessa forma, mesmo usando os dados do IMAZON – isto é, bem mais conservadores que os da ITTO quanto a produção e consumo – pode-se observar como o Sul-Sudeste do Brasil seria o segundo importador do mundo. Com exceção do Paraná, a produção interna dos estados dessas duas regiões – incluindo madeiras tropicais ou não-tropicais – é pouco significativa do ponto de vista da quantidade. Portanto, estratégias visando influenciar o consumo nessas regiões deverão ser desenhadas de acordo com as experiências e as características típicas dos mercados importadores.

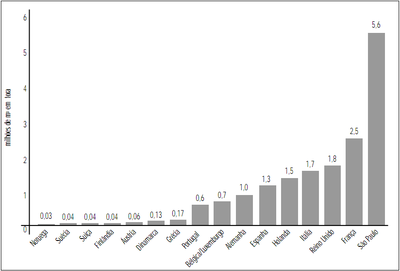

O estado de São Paulo consome sozinho mais que o dobro da madeira tropical da França – principal consumidor entre os países da União Européia, cujo consumo total é aproximadamente 2/3 do consumo das regiões Sul e Sudeste do Brasil. A Figura 8 aborda mais especificamente a comparação com os países europeus, incluindo, além dos quinze que fazem parte da União Européia, a Noruega e a Suíça.

3.4 Os Fluxos Comerciais de Madeira da Amazônia entre os Estados do Brasil

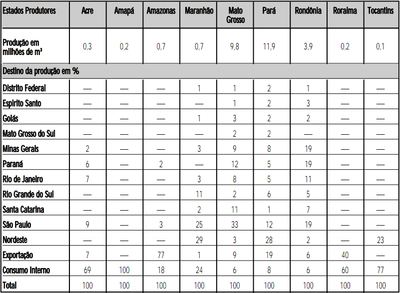

A Tabela 2 discrimina o destino da produção de madeira de cada estado amazônico, informando sobre o total dos fluxos comerciais para cada um dos estados brasileiros, e para exportação, assim como sobre o consumo interno ao estado produtor, com base no levantamento do IMAZON. Cada um dos dados referidos é fornecido em porcentagem da produção do estado.

Através dessas informações é possível identificar os fluxos principais entre os estados e avançar na definição de prioridades e ações específicas para implementação de uma estratégia de promoção dos produtos florestais certificados, objeto deste documento. Por exemplo, pode-se concluir com base nos dados aqui apresentados que, no caso dos estados de Amapá e Roraima, uma estratégia de promoção da certificação enfocando o consumo nas regiões Sul e Sudeste não teria fundamento. Contudo, esses estados perfazem pouco mais de 1% da produção de madeira da Amazônia.

3.5 A Participação no Mercado de São Paulo

A Figura 9 carateriza a origem do fornecimento de madeira amazônica para o estado de São Paulo, o principal consumidor do Brasil. Nesse caso, Mato Grosso (segundo produtor em absoluto) torna-se o primeiro fornecedor – antes do Pará – enquanto Rondônia adquire um peso proporcional bastante expressivo. Ao desenhar uma estratégia para influenciar o mercado de São Paulo, será fundamental portanto priorizar os produtores e intermediários de Mato Grosso.

Através das entrevistas conduzidas em treze empresas representativas dos vários setores nos pólos da Grande São Paulo e Tietê (SP), foi possível obter a seguinte informação em relação às madeiras usadas preferencialmente no mercado paulista:

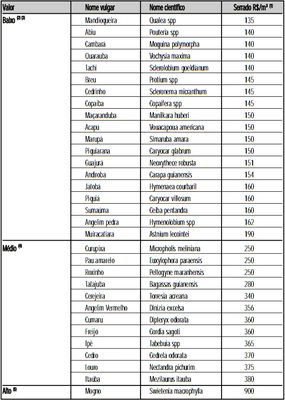

3.6 As Espécies de Maior Valor Médio

________________________

(1) O preço médio serrado corresponde ao valor da madeira negociada diretamente com o proprietário da serraria, na região produtora.

(2) No total são aproximadamente 350 as espécies exploradas na Amazônia Legal. As espécies acima são as mais citadas durante as entrevistas.

(3) Espécies de baixo valor: até 200 R$/m3 serrado

(4) Espécies de valor médio: entre 200 e 500 R$/m3 serrado

(5) Espécies de valor alto: acima de 800 R$/m3

As espécies da Amazônia que atingiram, em 1997, os maiores preços médios de venda (serrado) para o consumo interno estão listadas na Tabela 3. Trata-se do preço posto caminhão na origem, enquanto os preços de venda em São Paulo chegavam quase, até a recente desvalorização do Real, ao nível dos preços para exportação. No levantamento do IMAZON, foram coletados dados de preço sobre um total de 137 espécies. As 31 acima listadas, que têm preço médio igual ou superior a R$ 135,00 por metro cúbico, são as mais conhecidas e apreciadas hoje pelo mercado consumidor, e não necessariamente as que apresentam características de qualidade superior. O levantamento das informações de preço sobre as espécies foi extremamente difícil, pois em muitos casos os mesmos nomes são utilizados para indicar espécies semelhantes, ou ainda como forma de mascarar a verdadeira espécie e vender, por um preço mais alto, espécies de menor valor comercial. É o caso freqüente, entre outros, de amescla, cedro e peroba.

A tabela mostra que, exceto mogno, mesmo os preços das espécies mais caras são modestos, em função principalmente do baixo custo da ilegalidade difusa. Ao promover uma estratégia para a certificação, será necessário identificar o valor adicional que o produto certificado pode adquirir no mercado através do crescimento da demanda. Esse valor, tendencialmente, será no início menor que o custo adicional representado pela certificação, e tenderá a ser igual ou maior do que esse custo na medida em que o mercado expandir sua demanda por produtos certificados.

4.1 As Principais Instâncias Públicas e Privadas Atuando com a Certificação no Brasil

No Brasil existe um marco legal formal que dispõe sobre certificação. Trata-se do SINMETRO, um sistema constituído por entidades públicas e privadas que exercem atividades relacionadas com metrologia, normalização, qualidade industrial e certificação de conformidade. O SINMETRO foi instituído pela lei 5.966 de 11 de dezembro de 1973 para criar uma infra-estrutura de serviços tecnológicos capaz de avaliar e certificar a qualidade de produtos, processos e serviços por meio de organismos de certificação, rede de laboratórios de ensaio e de calibração, organismos de treinamento, organismos de ensaios de proficiência e organismos de inspeção, todos credenciados pelo INMETRO (vide abaixo).

Tal estrutura, supostamente formada para atender às necessidades da indústria, do comércio, do governo e do consumidor, não tem de fato um amplo reconhecimento do mercado, nem tem contribuído de forma significativa para o crescimento da certificação no País.

Órgão normativo do SINMETRO é o Conselho Nacional de Metrologia, Normalização e Qualidade Industrial (CONMETRO) – um colegiado interministerial enquanto sua secretaria executiva é exercida por uma autarquia federal ligada ao Ministério da Indústria e Comércio, o Instituto de Metrologia (INMETRO).

A missão do INMETRO, que substituiu o antigo Instituto Nacional de Pesos e Medidas, é ambiciosa e abrangente, sendo assim definida: trabalhar para o desenvolvimento sócio-econômico e para a melhoria da qualidade de vida da sociedade brasileira, contribuindo para a inserção competitiva, para o avanço científico e tecnológico do país e para a proteção do cidadão, especialmente nos aspectos ligados a saúde, segurança e meio-ambiente.

Sem dúvida, existe uma necessidade objetiva de garantir algumas funções próprias dos poderes públicos através de órgãos deste tipo – embora com estruturas mais ágeis e desburocratizadas – tais como aspectos ligados a implementação da legislação, fiscalização industrial, metrologia legal, emissão de regulamentos técnicos pelos órgãos governamentais e até mesmo fomento e pesquisa na área metrológica. Por outro lado, é opinião das entidades que realizaram este documento que a tarefa de criação e administração de marcas e selos com credibilidade pelo grande público apenas pode se afirmar no âmbito da sociedade civil, tendo eventualmente formas de credenciamento na esfera dopoder público. Em seguida, são apresentadas algumas informações sobre as principais instâncias atuando no âmbito da certificação independente.

A Associação Brasileira de Normas Técnicas (ABNT), entidade privada sem fins lucrativos, fundada em 1940, foi a primeira instituição brasileira a trabalhar na certificação. Entre outros, tem como objetivo promover a elaboração de normas técnicas e fomentar seu uso nos campos científico, técnico, industrial, comercial, agrícola, de serviços e correlatos, assim como conceder, diretamente ou por meio de terceiros, marcas de conformidade e outros certificados referentes à adoção setorial vigente. A ABNT é representante no Brasil da International Standards Organization (ISO). A certificação no âmbito da ISO cresceu muito no Brasil a partir de 1996. Trata-se de uma certificação relacionada apenas com o processo de gestão interno das empresas – com objetivos por elas mesmas estabelecidos – e seu significado é geralmente desconhecido pelos consumidores. Contudo, as marcas da série ISO foram objeto de um relativo sucesso e são amplamente utilizadas na propaganda das empresas. Em geral, tende-se implícita ou explicitamente a sugerir a associação entre o selo ISO e um genérico padrão de qualidade superior dos produtos da empresa que o exibe.

Segundo a opinião da ABNT, o consumidor brasileiro não conhece os selos, nem seus significados mas, uma vez informado, está disposto a dar preferência a esses produtos diferenciados. No entanto, essa preferência é condicionada à credibilidade da instituição certificadora. De acordo com a ABNT, as principais condições para ganhar a confiança do consumidor seriam a transparência do processo e a participação ativa da sociedade civil.

Em relação à estratégia para atingir o consumidor final, avalia-se que é necessário transmitir mensagens muito claras ao público – quanto ao significado da certificação – e ainda identificar faixas diferentes de público de maneira a adaptar a mensagem a cada uma delas, com formas de divulgação específicas e direcionadas. Foi citado o exemplo do selo Empresa Amiga da Criança, da Fundação Abrinq (vide abaixo), que não teria obtido bons resultados porque o consumidor não sabe o que significa a empresa ser amiga da criança.

Outra questão ressaltada pela ABNT é a da disponibilização de produtos. Se o consumidor não obtiver acesso a produtos certificados, as campanhas promocionais não terão efetividade, podendo até gerar efeitos indesejados. Esse problema deve ser levado em consideração no caso da certificação com o selo do FSC (vide 4.2), pois a perspectiva de disponibilização de produtos é limitada. Há riscos, portanto, de que campanhas não suficientemente estruturadas ou que enfoquem, como público alvo, apenas o consumidor final, possam gerar uma demanda não atendida e, como conseqüência, uma perda de interesse por parte do consumidor e até uma perda de credibilidade no processo.

Fundada em 1989, a Associação de Agricultura Orgânica (AAO) reúne hoje mais de 1.400 associados, incluindo agricultores, agrônomos, profissionais liberais e consumidores. Seu principalobjetivo é a busca de medidas que estimulem a produção de alimentos sadios, com técnicas que não agridam o meio ambiente, assim como a inserção desses produtores no mercado. A associação participa do trabalho da Federação Internacional dos Movimentos de Agricultura Orgânica (IFOAM), uma rede internacional sediada na Alemanha, mas não esclarece se utiliza os padrões da referida instituição. Sua atividade visa tanto promover o conhecimento técnico por parte dos produtores, quanto promover, desde o final de 1996, um selo de qualidade em alguns comércios da Grande São Paulo.

O Instituto Biodinâmico atua, no Brasil, para certificar produtos agrícolas orgânicos de acordo com os padrões da IFOAM. Os produtos certificados pelo Instituto Biodinâmico visam principalmente os mercados do exterior. A estratégia do Instituto é de certificar apenas para empresas, e não para o consumidor final. Portanto, ele não tem se empenhado na divulgação da certificação ao grande público, limitando-se a produzir material promocional para as empresas, que constituem os clientes potenciais. Isso vale também em relação aos planos futuros, que dão prioridade a investir no aprimoramento da qualidade técnica do serviço.

Na avaliação do Instituto, contribui para o desenvolvimento da certificação a maior consciência social dos problemas ambientais, embora o aspecto fundamental seja a crescente preocupação, de cunho mais individualista, com a saúde pessoal.

De fato, outros indicadores confirmam que os produtos alimentícios têm o maior potencial para desenvolvimento da certificação ambiental, em função do apelo ligado à saúde do consumidor. Um levantamento feito por Amigos da Terra e Imaflora, na última semana de janeiro de 1999, em 3 grandes supermercados (Carrefour, Sé e Pão de Açúcar) e na maior loja especializada em alimentação da cidade de São Paulo (Empório Santa Luzia) permitiu a identificação nas prateleiras de 36 diferentes produtos hortifrutícolas, cujos rótulos alegavam se tratar de produtos orgânicos, biológicos, sem produtos químicos ou ainda sem agrotóxicos. Contudo, apenas dois dos referidos produtos exibiam qualquer selo de certificação, enquanto os demais não apresentavam qualquer comprovação ou atestado do produtor. Na mesma semana, em visita a duas feiras de rua da capital paulista, foi constatada a oferta, por várias bancas, de produtos orgânicos, também não respaldados por selos.

A Fundação ABRINQ, ligada à associação das empresas produtoras de brinquedos, criou e administra o selo Empresa Amiga da Criança, atestando que a empresa certificada não usa trabalho infantil e oferece serviços de apoio à criança e ao adolescente. A campanha nasceu em 1996, e não obteve até agora os resultados esperados por dois motivos principais, de acordo com a instituição: (i) a divulgação nos meios de informação foi insuficiente e (ii) a disponibilidade de produtos certificados no mercado é muito limitada.

De acordo com dados empíricos e coletados de forma esporádica pela Fundação, a reação do público indica que o selo é implicitamente associado a um conceito de qualidade superior, e que esteelemento é fundamental na mudança de postura do consumidor. Isto é, o consumidor tende a dar preferência, através da experiência concreta, do produto certificado quando esta seja também de qualidade superior.

As empresas que mostraram interesse nesse tipo de certificação são principalmente aquelas que atingem mercados externos e que enfrentam denúncias de trabalho infantil, tais como as dos setores canavieros, de calçados e do carvão vegetal, mas recentemente houve também casos de empresas com maior contato direto com o consumidor e que têm seus produtos nas prateleiras dos supermercados. O objetivo da Fundação é certificar, até o ano 2000, 3 mil empresas. Cabe ressaltar o caráter peculiar desse modelo, pois a certificação é administrada por uma entidade criada pelos produtores de um bem (os brinquedos) utilizados justamente pelo público que se pretende beneficiar com o selo.

4.2 A Certificação e o Setor Florestal

Em junho de 1998, uma pesquisa de opinião encomendada ao IBOPE pela Confederação Nacional da Indústria (CNI) constatou que, entre as preocupações ambientais do brasileiro, a devastação das florestas ocupava o primeiro lugar, com 35%. Seguiam a poluição das águas (18%), do ar (14%) e o esgoto urbano (13%). Ainda, 68% dos entrevistados admitiram estar dispostos a pagar algum preço adicional para produtos compatíveis com a defesa do meio ambiente.

De acordo com o IBOPE, portanto, o potencial de desenvolvimento de uma demanda para produtos certificados com critérios ambientais, especialmente no setor florestal, seria expressivo. Contudo, apesar dos dados da referida pesquisa, as entrevistas conduzidas no âmbito da preparação deste documento apontam para uma realidade muito mais complexa, como referendado pelas informações apresentadas no 4.1 e oriundas de entrevistas com as principais instituições certificadoras e de defesa do consumidor, assim como algumas empresas de comercialização de madeira.

Conforme documentado acima, a certificação independente, no Brasil, está em um estágio incipiente e ainda não há uma quantidade e variedade de experiências significativas que permitam uma avaliação da receptividade do público. A maioria das opiniões coletadas está, portanto, baseada em suposições ou experiências muito limitadas e das quais é difícil extrair lições para um mercado da amplitude e diversidade (tanto social quanto regional), como o do Brasil.

Após o fracasso de muitas iniciativas governamentais para gerar formas de exploração florestal menos predatórias, a certificação florestal surgiu como uma ferramenta da sociedade civil para promover o manejo sustentável. Entre as várias iniciativas de certificação nesse setor, a única que até agora obteve um reconhecimento expressivo foi a do Conselho de Manejo Florestal (Forest Stewardship Council – FSC).

Em 1992, a entidade norte-americana Rainforest Alliance (depositária do selo SmartWood, que depois passou a ser credenciado pelo FSC) certificou a primeira empresa brasileira (e terceira no mundo naquela época): tratava-se da Amacol, madeireira do Amazonas que em 1996 acabou perdendo a certificação. Nos anos seguintes o Imaflora – criado em 1995 como a primeira instituição certificadora do hemisfério Sul no setor florestal – começou a formular padrões de certificação para caixeta, na Mata Atlântica, assim como castanha-do-pará e borracha, na Amazônia.

Também em 1992, iniciou-se o planejamento do Certificado de Origem de Produtos Florestais (CERFLOR), pela Sociedade Brasileira de Silvicultura (SBS), mas até hoje não foi estruturado. O CERFLOR, que deveria atender uma exigência dos silvicultores brasileiros, passou em 1996 a ser administrado pela ABNT. Em agosto de 1998, a ABNT abriu um processo de consulta em relação aos critérios a serem adotados, que não contou, de acordo com a informação disponível, com uma participação significativa dos setores interessados. Contudo, estão sendo planejadas novas discussões para os próximos meses.

A certificação socio-ambiental de florestas, através dos princípios e critérios internacionais do FSC, começou a ser utilizada no Brasil em 1997. O FSC é a primeira instituição que reúne, de forma paritária, os representantes dos setores empresarial, ambiental e social. Também em 1997, foi criado o Grupo de Trabalho Brasileiro do FSC atualmente secretariado pela WWF – Brasil com o objetivo de elaborar princípios e critérios nacionais para os vários tipos de florestas existentes no País. Em particular, estão em estágio avançado de discussão os critérios para certificação de florestas de plantação e floresta amazônica de terra firme, cuja formulação definitiva é esperada até o fim do primeiro semestre de 1999. A certificação, até agora, tem se desenvolvido principalmente nos estados do Sul, notadamente Paraná e Santa Catarina, com ênfase em florestas plantadas. Até hoje, 17 empresas foram certificadas com selo do FSC no Brasil, das quais apenas uma produtora de madeira da Amazônia. Trata-se da Mil Madeireiras, no estado do Amazonas, que pertence ao grupo suíço Precious Woods e atua numa área de 81.000 hectares. A Mil Madeireiras é também a única empresa brasileira certificada que opera com manejo em florestas naturais. Três outras empresas, uma de casas pré-fabricadas (Bird Estruturas Espaciais), uma de tacos de madeira (MW Florestal, de Itacoatiara) e uma produtora de lâminas e compensados (Gethal do Amazonas S.A), possuem certificação para cadeia de custódia, utilizando matéria-prima da Mil Madeireiras. De acordo com a informação coletada, estão em andamento seis processos de certificação na região amazônica, dos quais um relacionado a uma grande empresa comercial e os outros cinco, a experiências de manejo comunitário em reservas indígenas ou extrativistas. De acordo com o IMAFLORA – principal entidade certificadora com selo FSC no Brasil, através do SmartWood – é previsível um forte aumento da demanda por certificação em florestas naturais ao longo do ano 2000.

5.1 As Primeiras Experiências: o Acordo com a Tok & Stok

Amigos da Terra – Programa Amazônia e IMAFLORA, no quadro da formulação de uma estratégia para estimular a demanda por produtos certificados no Brasil, realizaram com a Tok & Stok um primeiro acordo que deveria servir como teste e modelo a ser utilizado com empresas de natureza e porte diversos.

A Tok & Stok, criada em 1978 e com um faturamento de aproximadamente 140 milhões de dólares em 1998, não fabrica os produtos que vende, mas encomenda exclusivamente os mais de 10 mil móveis e acessórios para casa e escritório comercializados em suas 16 grandes lojas. A empresa tem mais de 800 fornecedores, 54 dos quais de madeira, chamados a satisfazer as exigências de um rigoroso sistema de controle de qualidade, em decorrência da necessidade de padronizar os produtos terceirizados e manter, ao longo do tempo, peças para reposição. As lojas da Tok & Stok são localizadas nas cidades de São Paulo (4), Tamboré (SP), Campinas (SP), São José dos Campos (SP), Rio de Janeiro (3), Niterói (RJ), Porto Alegre (RS), Curitiba (PR), Londrina (PR), Belo Horizonte (MG), Vitória (ES) e Brasília (DF). A empresa comercializa seus produtos também através de um catálogo com tiragem de aproximadamente um milhão de cópias.

A Tok & Stok foi escolhida como um caso ideal, dentro do mercado brasileiro, para testar uma estratégia de colaboração para estimular a demanda por madeira certificada. Sua estrutura apresenta uma série de vantagens comparativas:

Amigos da Terra – Programa Amazônia e o IMAFLORA propuseram à Tok & Stok a realização de um acordo modelo, que prevê a assinatura, por parte da empresa, de uma Declaração de Compromisso e um Termo de Referência que regula a forma em que o compromisso é implementado e monitorado. A empresa mostrou grande interesse e a proposta, após longa negociação, foi assinada em 25 de novembro de 1998. O raciocínio que fundamenta o compromisso parte do reconhecimento de que o mercado não permite, hoje, que uma empresa brasileira de médio ou grande porte possa se abastecer de madeira certificada. Para chegar a construir um cenário em que isso seja possível, é necessário que empresas com influência no mercado fornecedor comecem a gerar tal demanda, de modo a convencer os produtores que oferecer madeira certificada representa uma vantagem comparativa, não apenas para quem exporta, mas também para quem abastece os grandes mercados consumidores do Sul e Sudeste.

Com base nessa lógica, o compromisso está baseado no fato de que a Tok & Stok dará preferência aos fornecedores que ofereçam madeira certificada. É improvável uma cartelização dos produtores contra a madeira certificada, pois não há articulações e instâncias estruturadas dentro de um setor, como o da madeira nativa, onde impera a informalidade. Portanto, é previsível que referido compromisso possa gerar, ao longo de um ou dois anos, um forte estímulo aos produtores e também estimular outras empresascompetidoras a adotar medidas semelhantes.

No âmbito da estratégia elaborada por Amigos da Terra – Programa Amazônia, Imaflora e IMAZON pretende-se trabalhar na direção de reproduzir acordos do tipo aqui descrito, introduzindo variantes de acordo com as características específicas de cada empresa e setor. O texto a seguir servirá como modelo:

1. A Tok & Stok compromete-se a apoiar sistemas independentes de certificação baseados em padrões que incentivem o desenvolvimento sustentável. Serão, para tanto, utilizados os princípios do Conselho de Manejo Florestal (FSC – Forest Stewardship Council), que dizem respeito às questões relacionadas com meio ambiente, biodiversidade e desenvolvimento social e econômico.

2. A Tok & Stok compromete-se a aumentar gradativamente suas compras de produtos florestais certificados, de acordo com a disponibilidade do mercado, com o objetivo de consumir apenas produtos com selo FSC.

3. A Tok & Stok tem a intenção de dar preferência, em suas compras, aos produtos florestais certificados oriundos de florestas bem manejadas e certificadas por instituições acreditadas pelo FSC.

4. A Tok & Stok compromete-se a incentivar seus fornecedores a obter a certificação para seus produtos ou a consumir produtos certificados. 5. A Tok & Stok compromete-se a divulgar aos consumidores, através de suas peças promocionais e outros meios de comunicação, o conceito da certificação FSC e a importância do consumo destes produtos para a conservação das florestas.

6. O acompanhamento da implementação deste compromisso da Tok & Stok será realizado pelo Comitê de Monitoramento, composto pelo Instituto de Manejo e Certificação Florestal e Agrícola (Imaflora) e a Amigos da Terra – Programa Amazônia.

O Termo de Referência prevê tanto mecanismos de transparência e monitoramento para efetivar o acordo, quanto a realização de atividades de formação e treinamento sobre a certificação socio-ambiental para os funcionários da empresa (que já começaram, em dezembro de 1988) e os fornecedores. A seguir, o trecho do Termo que diz respeito às funções do Comitê tripartite formado pela empresa e as duas entidades:

Trata-se, sem dúvida, de um acordo inédito no Brasil e provavelmente com poucos precedentes no mundo inteiro, com o potencial para abrir um caminho de inovação concreta. Será fundamental, nos próximos anos, privilegiar iniciativas que atinjam os intermediários entre produtores e consumidores finais, pois seria muito difícil e arriscado estimular imediatamente a demanda do consumidor na ausência de produtos no mercado.

5.2 As Primeiras Experiências: Intermediárias em Pequena Escola

O referido acordo com a Tok & Stok pretende atingir o objetivo de influenciar o mercado dos fornecedores e, ao mesmo tempo, utilizar o relacionamento da empresa com seus consumidores para conscientizá-los (tal conscientização se dará, pelo menos no começo, através da valorização do compromisso da empresa). Enquanto isso, é necessário também desenvolver acordos com pequenas empresas que detêm nichos de mercado muito específicos, com uma ligação direta com o consumidor. É o caso das pequenas empresas que se dedicam a produzir móveis de design avançado e exclusivo, e em alguns casos de designers ou marceneiros especializados. A importância do envolvimento desses sujeitos é duplo: por um lado, eles costumam ter um papel importante na afirmação de tendências (trend-setting) e, por outro, eles têm exigências de fornecimento em quantidades pequenas, usando uma maior variedade de espécies, etc. A primeira característica é fundamental para influenciar formadores de opinião e ter assim um efeito de cascata, enquanto a segunda é ideal para viabilizar as experiências de manejo sustentável comunitário e de pequena escala.

Uma empresa que já se declarou interessada no estabelecimento imediato de relações comerciais com produtores de manejo comunitário na Amazônia é a Básica Design, sediada na Grande São Paulo, e que comercializa exclusivamente através de sua loja na capital. Seu consumo de madeiras maciças é de aproximadamente 15 metros cúbicos por mês, está disponível a utilizar de forma pioneira espécies menos conhecidas pelo mercado e pretende utilizar em sua estratégia de marketing, além do apelo ambiental, o argumento social (produto de matéria-prima e design brasileiro, que beneficia as comunidades amazônicas e o meio-ambiente). Uma nova linha de produtos certificados está também prestes a ser lançada pela Etel Carmona, com fábrica e loja em São Paulo, considerada uma empresa líder no estabelecimento de tendências.

Amigos da Terra – Programa Amazônia e IMAFLORA entraram em contato com outros designers e pequenos empresários interessados em adquirir produtos certificados. É o caso de um produtor-comerciante instalado em um pequeno pólo onde se desenvolveu, nos últimos anos, uma produção moveleira de alto padrão (inclusive com o aproveitamento de madeiras de demolição de antigos casarões): trata-se da pequena cidade histórica de Tiradentes, no sul de Minas Gerais, que atende principalmente o público de São Paulo. Francisco Rodriguez, que investiu muito no requinte da fabricação, mostrou grande preocupação com o futuro da produção local em função do esgotamento de madeiras e um forte repúdio para o mercado tradicional de madeiras de origem predatórias. Uma disposição semelhante foi verificada com outros designers e marceneiros, tais como André Marx, de São Paulo, que vende seus móveis para algumas lojas especializadas em design minimalista na capital.

5.3 Lições Estratégicas com Base nos Levantamentos deste Documento

Dos levantamentos estatísticos e das inúmeras entrevistas deste estudo é possível extrair algumas lições estratégicas, que dizem respeito à identificação do público-alvo, de regiões e cidades do País prioritárias para ações específicas, de mecanismos de mercado potencialmente vulneráveis e de oportunidades para desenvolvimento de iniciativas de conscientização e promoção, a saber:

6.1 Instituições Oficiais

6.2 Instituições Não-oficiais

6.3 Instituições Certificadoras

6.4 Empresas

6.5 Empresas com Potencial para Compromissos em Favor da Certificação

6.6 Sites da WEB

Banco do Brasil – http://www.bancodobrasil.com.br/

CDP – Docas do Pará – http://www.cdp.com.br/

FAO – Organização das Nações Unidas para a Alimentação e a Agricultura – http://www.fao.org/

IBAMA – Instituto Brasileiro de Meio Ambiente – http://www.ibama.gov.br/

INPA – Instituto Nacional de Pesquisas Amazônicas – http://www.inpa.org.br/

ITTO – International Tropical Timber Organization – http://www.itto.or .jp/

MICT – Ministério da Indústria, Comércio e Tecnologia – http://www.mict.gov.br/

MMA – Ministério do Meio Ambiente – http://www.mma.gov.br/

UFMT – Universidade Federal do Mato Grosso – http://www.cgi.ufmt.br/

UFPA – Universidade Federal do Pará – http://www.ufpa.br/

UFPR – Universidade Federal do Paraná – http://www.inf.ufpr .br/

UNICAMP – Universidade Estadual de Campinas – http://www.unicamp.br/

USP – Universidade de São Paulo – http://www.usp.br/

This post was published on 6 de maio de 2013

Evento será no Teatro Gasômetro, em Belém, e mostrará experiências de proteção ao meio ambiente…

Pesquisadoras e pesquisadores do Imazon foram para Florianópolis, em Santa Catarina, para mostrar os principais resultados…

O Instituto do Homem e Meio Ambiente da Amazônia (Imazon) está com edital aberto para…

Resumo Neste relatório avaliamos a situação da exploração madeireira no estado entre agosto de 2015…

Resumo Os frigoríficos que compram gado da Amazônia têm sido pressionados por campanhas ambientais e…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}