Fatos Florestais da Amazônia 2010 sintetiza, em nove capítulos, as estatísticas sobre o setor florestal da Amazônia. Trata-se do diagnostic mais completo já realizado sobre a principal atividade de uso da terra na Amazônia – o setor madeireiro. Essas informações foram compiladas a partir de levantamentos primários do Imazon e dados secundários mais recentes de outras instituições (IBGE, Ipea, MMA etc.).

Em Fatos Florestais 2010 resumimos também as informações sobre o setor moveleiro, as iniciativas de reflorestamento e a situação do mercado de carbono. Tratamos também dos avanços e desafios do manejo florestal incluindo monitoramento independente, certificação, concessão e treinamento.

Fatos Florestais da Amazônia 2010 foi escrito principalmente para pesquisadores, estudantes, jornalistas, empresários, professores e demais profissionais atuantes na Amazônia brasileira. Este estudo, aliado às edições anteriores (Fatos Florestais da Amazônia 2003 e 2005), reúne a mais completa série sobre a atividade do setor florestal na região. Dúvidas e comentários podem ser diretamente enviados aos autores pelo e-mail denys@imazon.org.br.

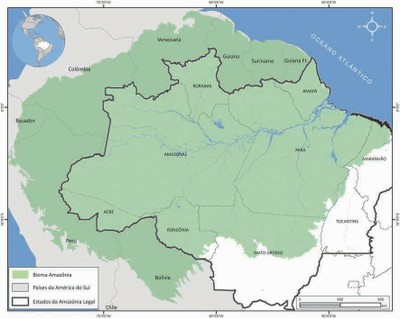

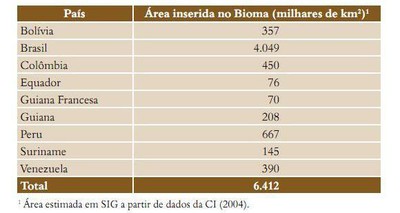

O Bioma Amazônia[1]. Estendese ao longo de nove países da América do Sul, por uma área de 6,4 milhões de quilômetros quadrados (Figura 1). Desse total, o Brasil abriga 63%, ou 4 milhões de quilômetros quadrados. Os 37% (2,4 milhões de quilômetros quadrados) restantes distribuem-se entre o Peru (10%), Colômbia (7%), Bolívia (6%), Venezuela (6%), Guiana (3%), Suriname (2%), Equador (1,5%) e Guiana Francesa (1,5%)[2] (Tabela 1).

Figura 1. O Bioma Amazônia.Fonte: CI (2004).

_______________

[1] Bioma pode ser definido como um “conjunto de ecorregiões, fauna, flora e dinâmicas e processos ecológicos similares” (WWF, 2000). Bacia amazônica é também um conceito para Amazônia largamente encontrado na literatura. Refere-se a uma área de aproximadamente 7 milhões de quilômetros quadrados que ocupa 25% da superfície da América do Sul, possui mais de mil rios e tributários e concentra 15% da água doce superficial não congelada do mundo (Meireles Filho, 2004).

[2] Áreas estimadas em Sistema de Informação Geográfica (SIG).

Tabela 1. Área dos países inseridos no Bioma Amazônia

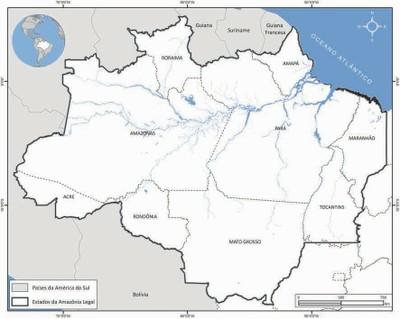

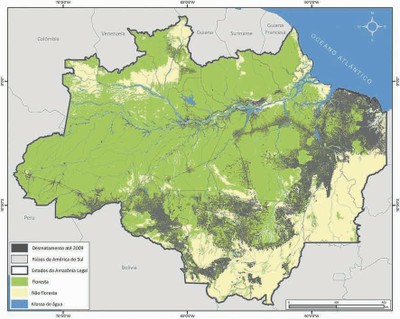

Amazônia Brasileira. No Brasil, há dois conceitos de Amazônia: Bioma Amazônia e Amazônia Legal. O Bioma Amazônia, caracterizado pela cobertura florestal, possui aproximadamente 4 milhões de quilômetros quadrados, o que corresponde a 49% do território brasileiro. Sua área compreende os Estados do Acre, Amapá, Amazonas, Pará, Roraima e parte dos territórios do Maranhão, Mato Grosso, Rondônia e Tocantins. A Amazônia Legal[3] (Figura 2), por sua vez, inclui todo o Bioma Amazônia e áreas de cerrado e campos naturais, e se estende por aproximadamente 5 milhões de quilômetros quadrados, o equivalente a 59% do território brasileiro. Abrange todos os Estados do Norte brasileiro (Acre, Amazonas, Amapá, Pará, Rondônia, Roraima e Tocantins), o Mato Grosso e parte do Maranhão.

_______________

[3] A Amazônia Legal foi criada pela Lei 1.806/1953. Nessa época, o Estado de Mato Grosso possuía apenas a porção localizada ao norte de 16 graus de latitude dentro da Amazônia Legal. O Estado passou a compor a Amazônia Legal em sua totalidade por meio da Lei Complementar 31/1977.

Figura2. A Amazônia Legal. Fonte: IBGE (1997).

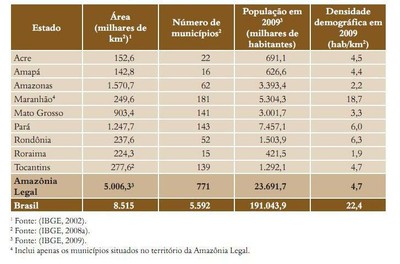

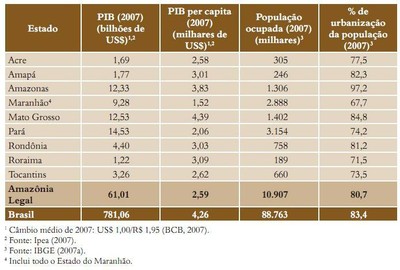

População. A população da Amazônia Legal aumentou de 8,2 milhões, em 1970 [4], para 17 milhões em 1991, e alcançou quase 24 milhões de habitants em 2009, o equivalente a 12% da população brasileira. A densidade demográfica era igual a 4,7 habitantes por quilômetro quadrado em 2009 (Tabela 2).

_______________

[4] Desconsidera a população do Estado do Tocantins, criado somente em 5/10/1988 pela atual Constituição Federal, a qual também transformou os Territórios Federais do Amapá e de Roraima em Estados.

Produto Interno Bruto. Em 2007, o Produto Interno Bruto (PIB) da Amazônia Legal foi R$ 119 bilhões (US$ 61 bilhões) (Ipea, 2007), o que correspondeu a 8% do PIB nacional. Os Estados do Pará, Amazonas e Mato Grosso responderam por 65% desse PIB regional. O PIB per capita da Amazônia Legal foi igual a R$ 5,1 mil (US$ 2,6 mil), enquanto o PIB per capita médio brasileiro foi R$ 8,3 mil (US$ 4,3 mil) (Tabela 3).

População Ocupada. A população ocupada da Amazônia Legal foi igual a 10,9 milhões em 2007, o equivalente a 46% da população total da região (Tabela 3).

Tabela 2. Área, população e número de municípois da Amazônia Legal.

Tabela 3. Indicadores econômicos e sociais da Amazônia Legal em 2007.

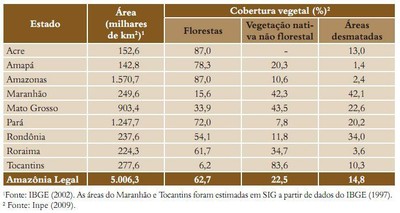

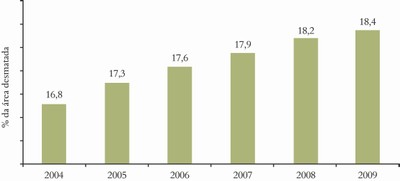

Cobertura Vegetal. Aproximadamente 63% da Amazônia Legal é coberta por florestas densas, abertas e estacionais e 22% são cobertos por vegetação nativa não florestal, com- Figura 3. Cobertura vegetal da Amazônia Legal em 2009. posta por cerrado, campos naturais e campinaranas (Figura 3). Em torno de 15% da cobertura vegetal da Amazônia Legal foi desmatada até 2009 (Tabela 4).

Figura 3. Cobertura vegetal da Amazônia Legal em 2009. Fonte: IBGE (1997) e Inpe (2009).

Tabela 4. Cobertura vegetal da Amazônia Legal em 2009.

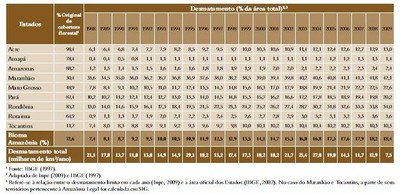

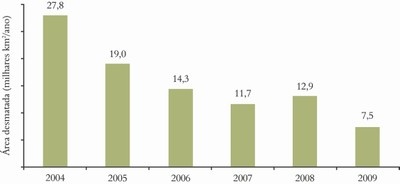

Desmatamento. Entre 1994 e 2009, o percentual de desmatamento acumulado na Amazônia Legal subiu de quase 10% para aproximadamente 15% (Tabela 5). Contudo, a partir de 2005 houve retração no ritmo desse desmatamento. Em 2009 foi registrada a menor taxa de desmatamento da história desde o início do monitoramento: em torno de 7,5 mil quilômetros quadrados (Figura 4). A maior taxa de desmatamento ocorreu em 1995 e atingiu 29,1 mil quilômetros quadrados. A taxa média anual de desmatamento na Amazônia Legal entre 1998 e 2009 foi igual a 17,2 mil quilômetros quadrados. Com relação ao Bioma Amazônia, o desmatamento atingiu 18% de sua área em 2009 (Tabela 5).

Tabela 5. Evolução do desmatamento nos Estados da Amazônia Legal e no Bioma Amazônia entre 1988 e 2009.

Figura 4. Desmatamento na Amazônia Legal entre 2004 e 2009. Fonte: Inpe (2009).

Figura 5. Evolução da área desmatada no Bioma Amazônia entre 2004 e 2009 (Fonte: A área do Bioma Amazônia foi calculada em SIG a partir de dados da CI ,2004. As taxas de desmatamento são estimadas pelo Inpe, 2009. Estimamos que cerca de 3% do desmatamento registrado na Amazônia Legal pelo Inpe ocorra fora do Bioma Amazônia).

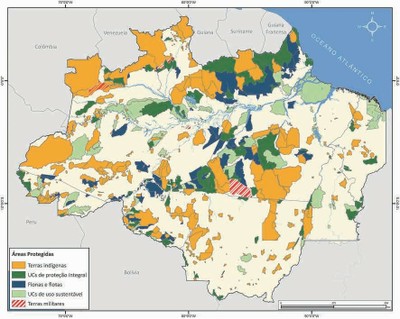

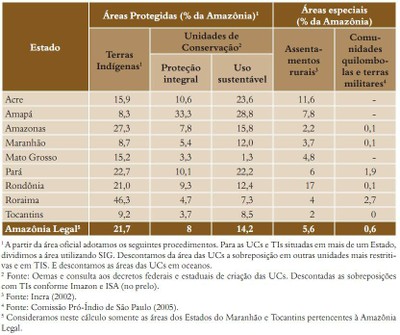

Situação Fundiária. Aproximadamente 44% da área territorial da Amazônia Legal é formada por Áreas Protegidas, compostas por Terras Indígenas (TI) e Unidades de Conservação (UC)[5]. As áreas declaradas privadas ocupam 23% conforme o último Censo Agropecuário (IBGE, 2007b)[6], e as áreas especiais, tais como assentamentos rurais, terras militares e áreas de comunidades quilombolas, ocupam cerca de 6%. As terras devolutas e terras privadas em disputa compõem aproximadamente 27% da Amazônia Legal (Tabela 6).

Tabela 6. Situação fundiária na Amazônia legal em 2009.

_______________

[5] Segundo o Sistema Nacional de Unidades de Conservação (Snuc), as UCs podem ser de uso sustentável e de proteção integral (Brasil, 2000). Não incluímos neste cálculo as Áreas de Preservação Permanente (APP), que são áreas legalmente protegidas pelo Código Florestal (Lei 4.771/65, modificada pela Lei 7.803/1989).

[6] Apesar de 23% dos proprietários declararem que são efetivamente donos de suas terras na Amazônia Legal, apenas 4% das propriedades privadas possuem cadastro (título definitivo) validado pelo Incra (Brito & Barreto, 2009).

Áreas Protegidas. Do total de Áreas Protegidas na Amazônia Legal as TIs representam 49% e as UCs, 51%. As UCs podem ser de duas categorias: de uso sustentável[7], que somam 33%, e de proteção integral[8], que totalizam 18% (Figura 6) (Tabela 7).

Figura 6. Áreas legalmente protegidas da Amazônia Legal em 2010. Fonte: Imazon e ISA (no prelo).

_______________

[7] Entre as UCs de uso sustentável estão as Áreas de Proteção Ambiental (APA), Áreas de Relevante Interesse Ecológico (Arie), Florestas Nacionais (Flona), Reservas Extrativistas (Resex), Reservas de Fauna (RF) e Reservas de Desenvolvimento Sustentável (RDS) ( Brasil, 2000).

[8] Entre as UCs de proteção integral estão as Estações Ecológicas (Esec), Reservas Biológicas (Rebio), Parques Nacionais (Parna), Monumentos Naturais (MN) e Refúgios da Vida Silvestre (RVS) (Brasil, 2000).

Tabela 7. Proporção de Áreas Protegidas e especiais da Amazônia Legal de 2002 a 2009.

Situação do Ordenamento Territorial da Amazônia Legal

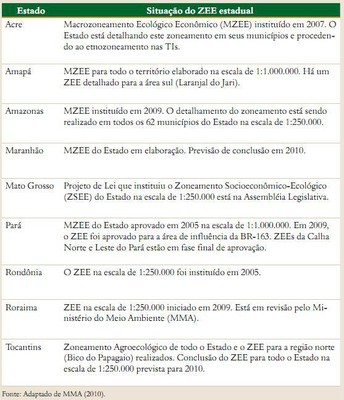

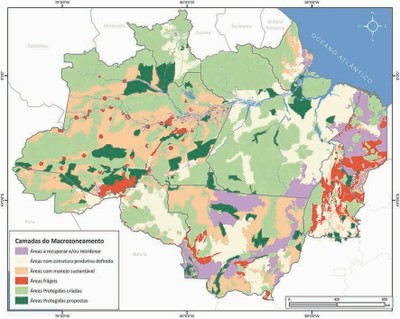

O Zoneamento Ecológico Econômico (ZEE) considera os recursos naturais existentes e as potencialidades econômicas de cada região, bem como contribui para a regularização fundiária e o ordenamento territorial (Quadro 1). Em 2007, o Governo Federal, por meio do MMA, divulgou as primeiras informações sobre o ZEE de toda a Amazônia Legal (Figura 7). Nesse ZEE foram definidas as áreas: i) a serem recuperadas; ii) com estrutura produtiva definida; iii) com manejo sustentável, iv) frágeis; v) Áreas Protegidas criadas; e vi) Áreas Protegidas propostas. Em janeiro de 2010, o Governo Federal anunciou que o novo MZEE da Amazônia Legal está em consulta pública.

Quadro 1. Situação dos ZEEs nos Estados da Amazônia Legal.

Figura 7. Proposta de Macrozoneamento Ecológico-Econômico da Amazônia Legal em 2007. Fonte: MMA (2010).

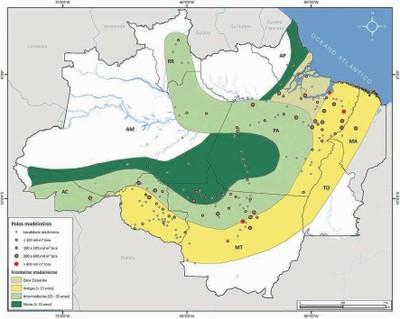

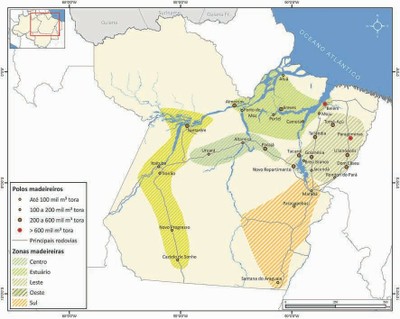

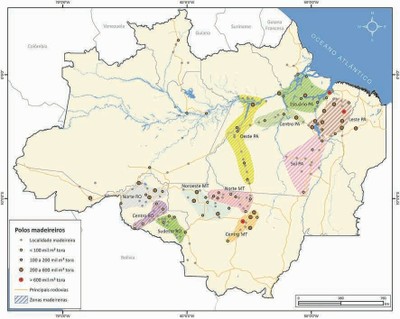

Fronteiras Madeireiras. Na Amazônia, as fronteiras de exploração madeireira são classificadas de acordo com as tipologias florestais, o estágio da ocupação, a idade da fronteira, as condições de acesso e o tipo de transporte (Veríssimo et al., 2002) (Figura 8). Há quarto fronteiras madeireiras na região:

Antiga (mais de 30 anos). Localizadas ao sul e a leste da Amazônia, nas regiões dos municípios de Paragominas, Tailândia, Redenção, Rondon do Pará e Xinguara, no Pará; Sinop e Feliz Natal, em Mato Grosso; e Vilhena, Ji-Paraná e Ariquemes, em Rondônia.

Intermediária (entre 10 e 30 anos). Situadas nas regiões dos municípios de Cláudia e Marcelândia, no Mato Grosso, Porto Velho e Buritis, em Rondônia; e Rio Branco, no Acre.

Nova (menos de 10 anos). Localizadas no oeste do Pará, extremo noroeste de Mato Grosso e sudeste do Amazonas.

Estuarina. Regiões onde a exploração madeireira ocorre de forma seletiva e esporádica desde o século 17. Entretanto, desde a década de 1960, com a instalação de grandes indústrias, a exploração madeireira tem ocorrido de forma mais intense nessa região (Quadro 2 e Figura 8).

Quadro 2. Fronteiras Madeireiras da Amazônia Legal em 2009.

Figura 8. Fronteiras e polos madeireiros da Amazônia Legal em 2009. Fonte: SBF e Imazon (2010) e Lentini et al. (2005).

Consumo de Toras e Receita Bruta. Em 2009, os 71 polos processadores de madeira[9] da Amazônia Legal extraíram aproximadamente 14,2 milhões de metros cúbicos de madeira em tora[10],[11] na região. Os Estados do Pará, Mato Grosso e Rondônia foram os maiores produtores e responderam por 91% do total produzido. A estimativa da receita bruta gerada pela indústria madeireira da Amazônia nesse ano foi cerca de R$ 4,9 bilhões ou US$ 2,5 bilhões[12] (Tabela 8).

_______________

[9] Polo madeireiro é um município ou microrregião que consome anualmente pelo menos 100 mil metros cúbicos de madeira em tora em processos industriais (Veríssimo et al., 2002).

10 Os cálculos de volume deste trabalho referem-se ao volume geométrico, em vez do volume Francon, que é mais usado nas áreas de extração madeireira. O volume Francon equivale a 77% do volume geométrico.

11 Esse valor equivale a 3,5 milhões de árvores extraídas por ano, considerando 4 metros cúbicos por árvore explorada.

12 Câmbio médio de 2009: US$ 1,00/R$ 1,99 (BCB, 2009).

Tabela 8. Produção de madeira em tora e receita bruta da indústria madeireira na Amazônia Legal em 2009.

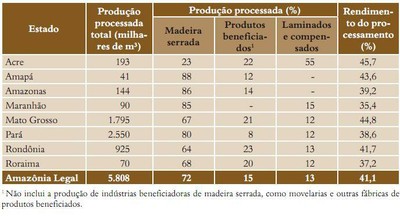

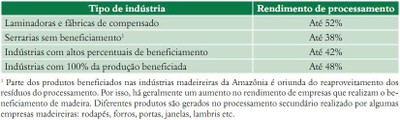

Madeira Processada. Os 14,2 milhões de metros cúbicos de toras extraídos em 2009 resultaram em uma produção de 5,8 milhões de metros cúbicos de madeira processada (serrada, laminados, compensados e produtos beneficiados). A maioria (72%) dessa produção processada foi de madeira serrada; 15% foram de madeira beneficiada na forma de portas, janelas, pisos, forros etc.; e apenas 13% foram de painéis laminados e compensados (Tabela 9). O rendimento médio do processamento foi de 41%.

Tabela 9. Produção de madeira processada da Amazônia Legal em 2009.

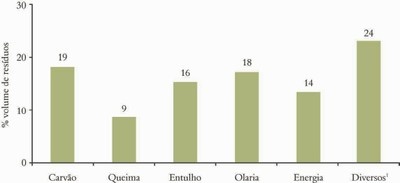

Destino dos Resíduos do Processamento[13]. Em 2009, o volume de madeira em tora não aproveitado diretamente pela indústria madeireira foi de 8,3 milhões de metros cúbicos. Desse total, 19% foram convertidos em carvão vegetal, 18% foram para fabricação de tijolos e telhas de barro em olarias e 14% foram para cogeração de energia no processamento de madeira ou para uso em estufas de secagem. Além disso, 24% dos resíduos foram aproveitados de formas diversas em aterros, como adubo, lenha, entre outros. Os resíduos não aproveitados (9%) foram queimados ou abandonados como entulho. A proporção do volume de entulhos foi de 16% em 2009 (Figura 9).

Figura 9. Principais usos dos resíduos de madeira em indústrias madeireiras da Amazônia Legal em 2009. Fonte: SFB e Imazon, 2010 (Inclui o aproveitamento dos resíduos como adubo, em aterros, lenha, entre outros).

_______________

[13] Inclui todos os subprodutos do processamento (pó de serragem, cascas e demais partes não aproveitadas).

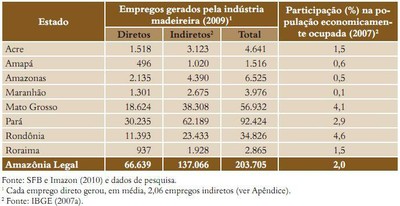

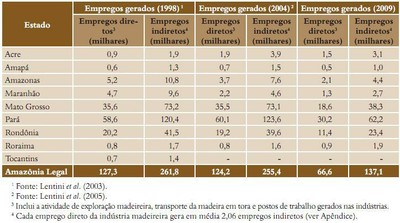

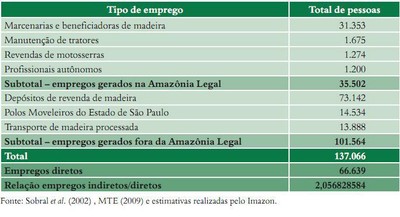

Empregos. Em 2009, a indústria madeireira da Amazônia Legal gerou aproximadamente 204 mil empregos. Desses, quase 67 mil foram empregos diretos, os quais ocorrem na fase de exploração florestal e processamento da madeira; e 137 mil foram empregos indiretos. Dessa forma, cada emprego direto gerou, em média, 2,06 postos de trabalho relacionados à área (Tabela 10).

Os empregos diretos e indiretos gerados pela indústria madeireira na Amazônia Legal representaram aproximadamente 2% da população economicamente ocupada da região (considerando a última informação disponibilizada pelo IBGE em 2007). No Pará, Mato Grosso e Rondônia, os principais Estados produtores, essa proporção various entre 2,5% e 5% (Tabela 11).

Tabela 10. Empregos diretos e indiretos gerados pela indústria madeireira da Amazônia Legal em 2009.

Tabela 11. Empregos gerados na Amazônia Legal e relação com a população economicamente ocupada.

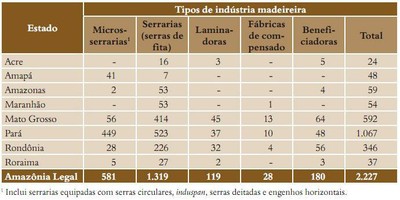

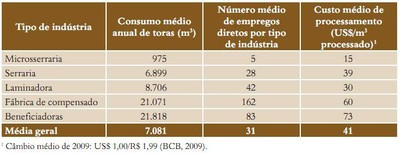

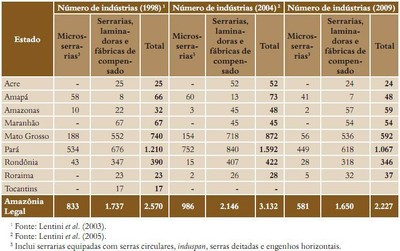

Tipos de madeireira. Em 2009, havia 2.227 indústrias madeireiras em funcionamento na Amazônia Legal. A maioria (60%) era serrarias (serras de fita), cujo consumo médio anual de toras foi 6,9 mil metros cúbicos. Outros 26% eram microsserrarias, com consume médio anual de 975 metros cúbicos. As laminadoras representaram 5%, e o seu consumo médio foi de aproximadamente 8,7 mil metros cúbicos em tora. Um por cento das indústrias eram fábricas de compensado, que consumiram, em média, 21 mil metros cúbicos. Por fim, as indústrias beneficiadoras de madeira (8% das indústrias) consumiram, em média, aproximadamente 22 mil metros cúbicos de madeira em tora por ano (Tabela 12).

Custo do Processamento. Em 2009, o custo médio para processar um metro cúbico de madeira na Amazônia Legal foi US$ 41,00. A madeira serrada teve um custo médio de US$ 39,00 para ser processada. Já para a produção de madeira laminada, o custo médio foi US$ 30,00 por metro cúbico processado, enquanto que para os compensados, foi US$ 60,00. As madeiras beneficiadas tiveram o maior custo médio de produção: US$ 73,00 por metro cúbico processado (Tabela 13).

Tabela 12. Número de indústrias madeireiras, por tipo, na Amazônia Legal em 2009.

Tabela 13. Consumo de madeira em tora, geração média de empregos e custo médio de processamento por tipo de indústria madeireira na Amazônia Legal em 2009.

Microsserrarias da Região Estuarina

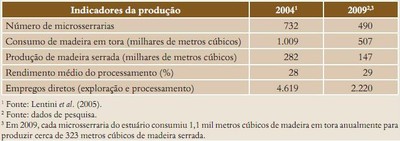

O estuário do Rio Amazonas é uma região que abrange as ilhas dos Estados do Pará e Amapá onde predominam florestas de várzea. Em 2009, nessa região, microsserraias informais conhecidas como “pica-paus” extraíam e processavam madeira dessas florestas (Lentini et al., 2003; Lentini et al., 2005; Veríssimo et al., 2002) (Figura 10).

Esse processamento era realizado com serras circulares movidas a motor de combustão, o que confere uma qualidade inferior ao produto processado. Essa produção destinou-se principalmente à construção civil para a população de baixa renda nos municípios próximos, assim como para Belém e Macapá. Essas microsserrarias empregavam, em média, apenas cinco pessoas, geralmente mão de obra familiar.

Em 2009, existiam 449 microsserrarias em funcionamento em seis polos madeireiros do estuário do Pará e Amapá. Isso representa uma redução de 33% no número de microsserrarias na região em relação a 2004. Essas microsserrarias tiveram uma produção de apenas 147 mil metros cúbicos de madeira processada e geraram aproximadamente 2.220 empregos diretos (Tabela 14).

A grande maioria (80%) da madeira em tora foi explorada manualmente com o uso de machados. O arraste das toras na floresta foi feito de forma manual (53%), com o auxílio da força da maré; de forma mecânica (45%), com pequenas embarcações; e por tração animal (2%), por bois e búfalos. O transporte das toras da floresta até as microsserrarias foi realizado em sua grande maioria (90%) via fluvial, por balsas e jangadas.

Figura 10. Microsserrarias existentes no estuário do Rio Amazonas em 2009.

Tabela 14. Produção madeireira das microsserrarias do estuário amazônico em 2004 e 2009.

As principais espécies exploradas no estuário foram o cumaru (Dipteryx odorata), quaruba (Vochysia maxima), cupiúba (Goupia glabra), pracuúba (Mora paraensis) e andiroba (Carapa guianensis). O preço médio da madeira processada pelas microsserrarias foi de apenas R$ 179,00 por metro cúbico. Esse foi o preço da madeira vendida para atravessadores, pois os donos das microsserrarias não podiam arcar com o transporte da madeira processada até os mercados consumidores regionais.

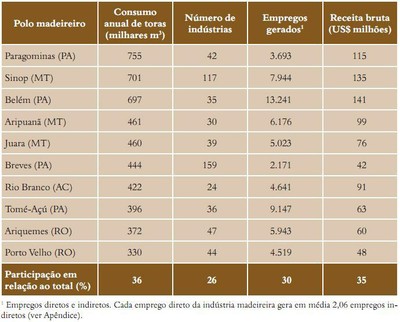

Principais Polos Madeireiros. Os sete polos madeireiros mais importantes da Amazônia Legal em 2009 responderam por 36% do consume total de madeira em tora, 35% da receita bruta e 30% dos empregos gerados. Os maiores polos foram Paragominas (PA), Sinop (MT), Belém (PA), Aripuanã (MT), Juara (MT), Breves (PA), Rio Branco (AC), Tomé-Açú (PA), Ariquemes (RO) e Porto Velho (RO) (Tabela 15).

Tabela 15. Principais polos madeireiros da Amazônia Legal em 2009.

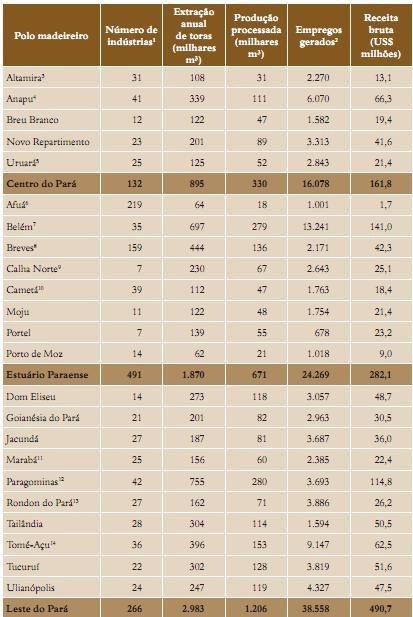

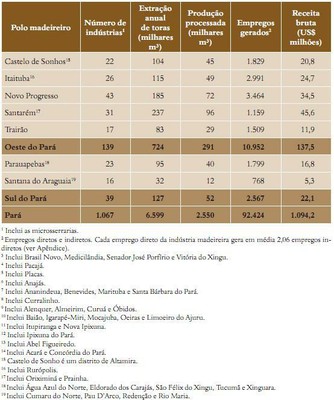

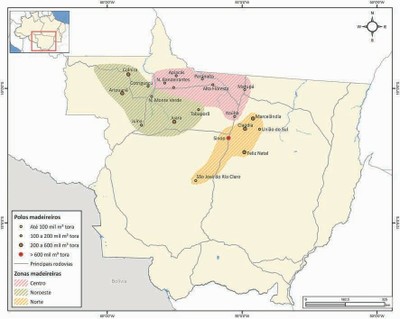

Polos do Pará. Em 2009, o Estado do Pará possuía 30 polos madeireiros disseminados em cinco zonas madeireiras[14]: Centro do Pará, Estuário Paraense, Leste do Pará, Oeste do Pará e Sul do Pará (Figura 11). Nesses polos havia 1.067 indústrias madeireiras em funcionamento. Essas indústrias extraíram, nesse ano, 6,6 milhões de metros cúbicos de madeira em tora, processaram 2,6 milhões de metros cúbicos de madeira e geraram uma receita bruta de cerca de US$ 1,1 bilhão (ou R$ 2,2 bilhões) e aproximadamente 92 mil empregos (Tabela 16).

Figura 11. Polos e zonas madeireiras do Estado do Pará em 2009.

______________

[14] Dividimos os polos madeireiros dos principais Estados produtores (Pará, Mato Grosso e Rondônia) em 11 zonas madeireiras, considerando fatores como a idade dessas zonas, as tipologias florestais e os meios de transporte (maiores detalhes no Apêndice).

Tabela 16. Polos madeireiros do Estado do Pará em 2009.

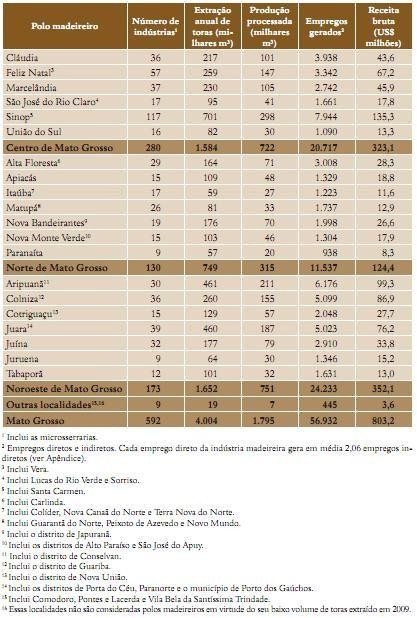

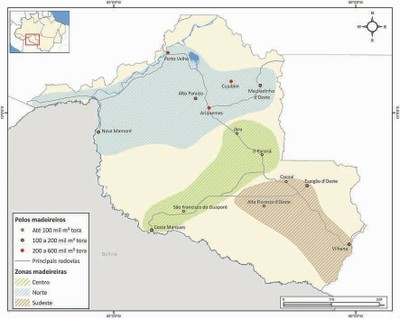

Polos de Mato Grosso. Em 2009, as zonas madeireiras existentes no Estado de Mato Grosso (centro, norte e noroeste do Estado) abrigavam 20 polos madeireiros (Figura 12). As 592 indústrias existentes no Estado consumiram 4 milhões de metros cúbicos de madeira em tora e geraram em torno de 57 mil empregos diretos e indiretos naquele ano. O volume processado foi aproximadamente 1,8 milhão de metros cúbicos, o que gerou uma receita bruta de US$ 803 milhões (cerca de R$ 1,6 bilhão) (Tabela 17).

Figura 12. Polos e zonas madeireiras do Estado de Mato Grosso em 2009.

Tabela 17. Polos Madeireiros do Estado de Mato Grosso em 2009.

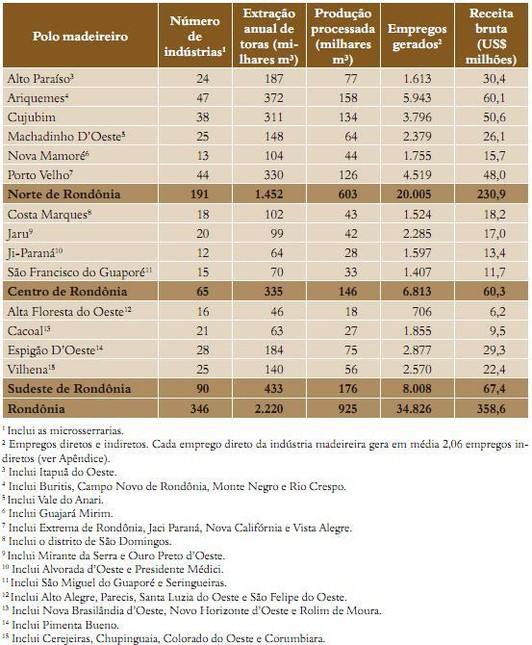

Polos de Rondônia. Em 2009, existiam 346 indústrias madeireiras operando em 14 polos no centro, norte e sudeste de Rondônia (Figura 13). Esses centros madeireiros extraíram aproximadamente 2,2 milhões de metros cúbicos de madeira em tora e produziram 925 mil metros cúbicos de madeira processada. A receita bruta gerada por essa extração e processamento foi de quase US$ 359 milhões (cerca de R$ 714 milhões) e os empregos gerados foram aproximadamente 35 mil (Tabela 18).

Figura 13. Polos e zonas madeireiras do Estado de Rondônia em 2009.

Tabela 18. Polos madeireiros do Estado de Rondônia em 2009.

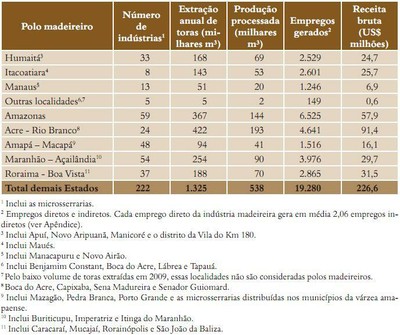

Outros Polos. Nos Estados do Amazonas, Acre, Amapá, Maranhão e Roraima haviam sete polos madeireiros em 2009. Esses polos reunidos consumiram um total de 1,3 milhão de metros cúbicos de toras, que gerou uma receita bruta de US$ 227 milhões e 20 mil empregos (Tabela 19).

Tabela 19. Polos madeireiros nos outros Estados da Amazônia Legal em 2009.

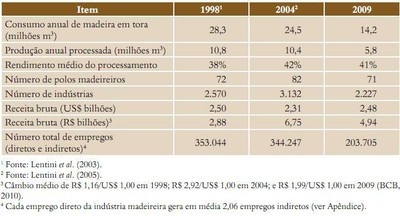

Redução na Produção Madeireira. Houve considerável queda na extração de madeira em tora na Amazônia Legal entre 1998 e 2009. Em 1998, o setor madeireiro extraiu 28,3 milhões de metros cúbicos. Em 2004, o volume extraído caiu para 24,5 milhões de metros cúbicos e, em 2009, para 14,2 milhões de metros cúbicos. Por isso, nesse period a produção de madeira processada reduziu substancialmente de aproximadamente 10,8 milhões de metros cúbicos para 5,8 milhões de metros cúbicos (Tabela 20).

Polos Madeireiros em Declínio. Em 2009, houve redução da atividade madeireira em 19 polos madeireiros na Amazônia Legal. Essa queda foi mais expressiva em Mato Grosso, Pará e Rondônia (Tabela 21).

Tabela 20. Evolução da Indústria Madeireira da Amzônia entre 1998, 2004 e 2009.

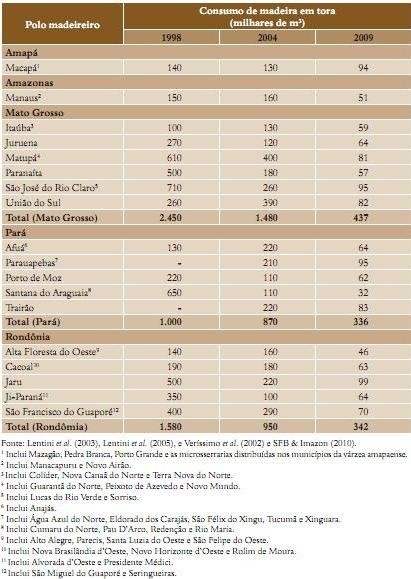

Tabela 21. Histórico da extração de madeira em tora de polos madeireiros em 1998, 2004 e 2009.

Produção. Os principais Estados produtores de madeira nativa da Amazônia Legal (Pará, Mato Grosso e Rondônia) mantiveram, entre 1998 e 2009, sua importância relativa na atividade madeireira. O Acre foi o único Estado que apresentou um aumento na extração de madeira em tora. O Maranhão teve a maior redução relative (Tabela 22).

Empregos. O número de empregos diretos e indiretos gerados na Amazônia Legal pela indústria madeireira teve uma redução considerável de mais de 42% em 2009 se comparado a 2004. Apenas o Estado de Roraima registrou leve aumento no número de empregos em 2009 (Tabela 23).

Número de Indústrias. Entre 1998 e 2009 houve uma redução substancial no número de indústrias madeireiras na Amazônia Legal, de 2.570 para 2.227 estabelecimentos. O único Estado que apresentou aumento no número de indústrias nesse período foi Roraima (Tabela 24).

Tabela 22. Evolução da produção madeireira na Amazônia Legal entre 1998, 2004 e 2009.

Tabela 23. Evolução do número de empregos gerados na Amazônia Legal entre 1998, 2004 e 2009.

Tabela 24. Evolução do número de indústrias madeireiras na Amazônia Legal entre 1998, 2004 e 2009.

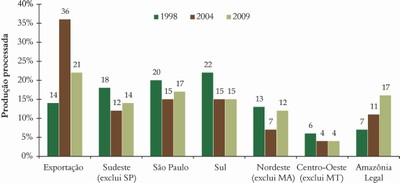

Mercados. Houve redução no volume de madeira exportado entre 2004 e 2009. Por outro lado, cresceu a participação relativa do mercado interno. O Estado de São Paulo ainda é o principal mercado, com 17% do consume em 2009. A participação do mercado da Amazônia Legal que era apenas de 11% em 2004 aumentou para 17% em 2009 (Figura 14).

Figura 14. Evolução dos mercados de madeira processada amazônica entre 1998, 2004 e 2009. Fonte: Lentini et al. (2003), Lentini et al. (2005).

O setor moveleiro na Amazônia ainda é incipiente. Dados de 2007 revelam que considerando somente a região Norte (excluindo Mato Grosso e Maranhão) apenas 2,6% das empresas moveleiras e 1,7% dos empregos do Brasil estão situadas na região (Abimovel, 2006). Este capítulo resume a situação da atividade moveleira nos principais polos moveleiros da região Norte do Brasil no ano de 2008. Os dados são provenientes do diagnóstico do setor moveleiro na região Norte realizado pelo Imazon e Sebrae em 36 municípios (Figura 15) (Vedoveto et al. 2010)

Figura 15. Principais polos moveleiros da Região Norte.(Fonte: Adaptado de Vodoveto et al.(2010).

_______________

[15] Este estudo foi financiado pelo Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae – Unidade Região Norte).

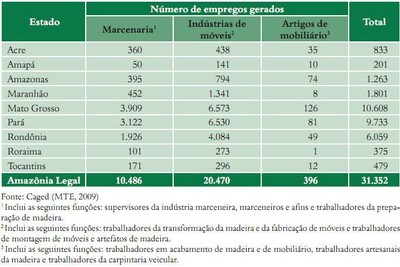

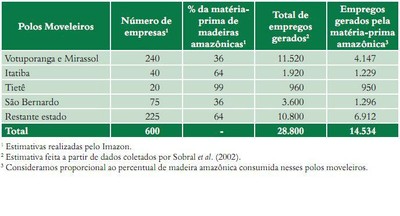

Matéria-prima, empregos gerados e receita bruta moveleira. Em 2008, identificamos 1.892 estabelecimentos nos principais polos moveleiros da região Norte. Essas indústrias consumiram em torno de 198 mil metros cúbicos de madeira processada entre madeira nativa maciça e painéis de madeira reflorestada. Os Estados do Pará, Amazonas e Acre responderam por 83% do consume total de madeira processada para fabricação de móveis na região. A receita bruta gerada pela indústria moveleira foi cerca de R$ 258 milhões e os empregos diretos gerados somaram aproximadamente 7.169. Apenas 36% dos empregos eram formais, 46% eram informais e 18% era mão de obra familiar (Tabela 25).

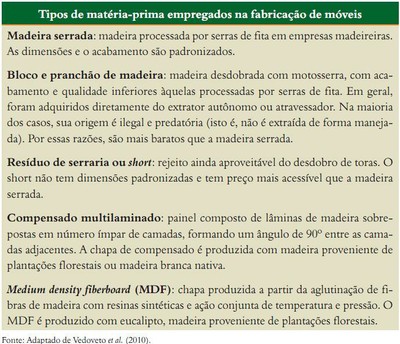

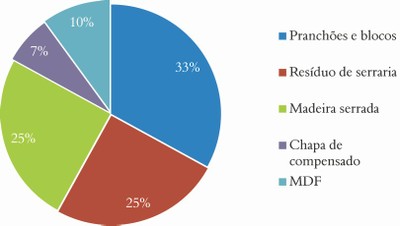

Tipo de matéria-prima. A madeira em pranchões e blocos, o resíduo de serraria e a madeira serrada foram os principais tipos de matéria-prima utilizados para a fabricação de móveis na região Norte em 2008 (Quadro 3 e Figura 16). Aproximadamente 58% de toda essa madeira consumida (114,8 mil metros cúbicos) eram pranchões, blocos e resíduos, ou seja, matéria-prima de baixa qualidade. O MDF representou 10% da matéria-prima empregada. O uso de chapas de compensado e principalmente de MDF têm aumentado na produção de móveis.

Tabela 25. Economia dos principais polos moveleiros da região Norte em 2008.

Figura 16. Tipos de matéria-prima consumidos nos principais polos moveleiros da região Norte em 2008 (Fonte: Vedoveto et al. 2010).

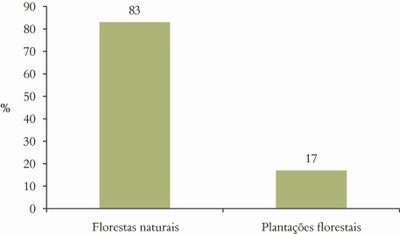

Origem da matéria-prima. A grande maioria (83%) da matéria-prima foi extraída de florestas naturais; e o restante (17%) originou-se de plantações florestais (Figura 17).

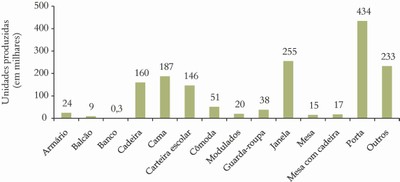

Produtos moveleiros. As esquadrias destacaram-se entre os demais móveis e representaram 43% da produção dos polos moveleiros pesquisados. As portas geraram um faturamento de R$ 48 milhões, ou 18% de toda a receita bruta gerada pelo setor em 2008. Outros produtos com destaque relativo incluíram as camas, com R$ 35 milhões (14%); guarda-roupas, com R$ 29 milhões (11%); e os móveis modulados, com R$ 23 milhões (9%). Os guarda-roupas e os móveis modulados apresentaram o maior valor agregado (Figura 18).

Mercado para os móveis da região Norte. A grande maioria (90%) dos móveis produzidos nos principais polos moveleiros da região Norte em 2008 foi comercializada nos próprios municípios de produção (Figura 19). O Estado de Rondônia foi o que teve a maior proporção de móveis comercializados para a região Sudeste, especialmente São Paulo e Rio de Janeiro.

Figura 17. Florestas de origem da matéria-prima consumida pelos principais polos moveleiros da região Norte em 2008 (Fonte: Vedoveto et al. 2010).

Figura 18. Produção dos principais polos moveleiros da região Norte em 2008 (Fonte: Vedoveto et al. 2010).

Figura 19. Mercado para os móveis produzidos nos principais polos moveleiros da Região Norte em 2008 (Fonte: Vedoveto et al. 2010).

Por: Marcílio Chiacchio & Eli Franco Vale

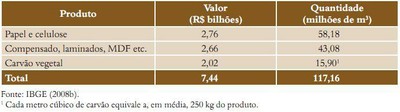

Silvicultura no Brasil. A receita bruta da produção da silvicultura em 2008 (florestas plantadas) foi R$ 8,6 bilhões (IBGE, 2008b). A madeira plantada se destinou à produção principalmente de papel e celulose, chapas de compensado, laminados e MDF. Além disso, uma pequena parte foi destinada para a indústria de ferro-gusa na forma de carvão vegetal (Tabela 26).

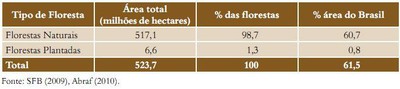

Florestas Plantadas no Brasil. As florestas plantadas no Brasil representavam apenas 1,3% da área total de florestas do país em 2009, enquanto as florestas nativas ocupavam os 98,7% restantes. De acordo com a Associação Brasileira de Produtores de Florestas Plantadas (Abraf), as florestas plantadas atingiram uma área de 6,6 milhões de hectares nesse ano (Tabela 27).

Minas Gerais foi o Estado com a maior área de florestas plantadas, em torno de 1,44 milhões de hectares. Em seguida estavam São Paulo, com 1,2 milhões de hectares e o Paraná, com 853,7 mil hectares (Abraf, 2010). A maioria dessas plantações era com as espécies exóticas eucalipto (Eucalyptus sp.) e pinus (Pinus sp.) (Tabela 28).

Receita bruta e produção dos principais produtos da silvicultura no Brasil em 2008.

Tabela 26. Receita bruta e produção dos principais produtos da silvicultura no Brasil em 2008.

Tabela 27. Área de florestas nativas e plantadas em 2009.

Tabela 28. Área de florestas plantadas com eucalipto e pinus no Brasil em 2009.

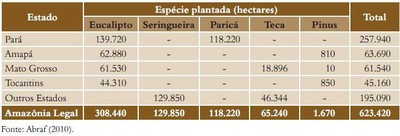

Reflorestamento na Amazônia. Em 2009, o reflorestamento na Amazônia atingiu uma área de aproximadamente 623 mil hectares. Destes, 308 mil hectares foram com eucalipto (Eucalyptus sp.). Em seguida aparecem as espécies nativas seringueira (Hevea brasiliensis), com quase 130 mil hectares, e paricá (Schizolobium amazonicum), com 118 mil hectares (Tabela 29). O Pará foi o Estado com a maior área plantada (257 mil hectares) seguido de longe por Amapá (64 mil hectares) e Mato Grosso (62 mil hectares).

O paricá é uma espécie nativa que tem sido plantada no leste do Pará. Somente no município de Dom Eliseu havia 85,32 mil hectares plantados com paricá (Schizolobium amazonicum) em 2009.

Tabela 29. Área de floresta plantada na Amazônia Legal em 2009.

Além disso, em Paragominas, o Grupo Concrem já possui 26 mil hectares reflorestados com a espécie, totalizando cerca de 16 milhões de árvores. A companhia Vale reflorestou 6,3 mil hectares no município. O paricá é muito utilizado pelas indústrias de laminados e compensados da região.

A teca (Tectona grandis), uma espécie de origem asiática de alto valorcomercial, tem sido plantada em Mato Grosso e em menor proporção no Amazonas e Acre (ver Tabela 29).

Reflorestamento no Pará. Em 2008, o governo do Pará lançou o programa “Um Bilhão de Árvores para a Amazônia”, cujo objetivo é reflorestar 1 milhão de hectares até 2013 com a recuperação de áreas degradadas. Até Julho de 2010, o programa já havia plantado cerca de 254 milhões de mudas (Pará, 2010).

BNDES. Em maio de 2010, o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) anunciou um investimento de R$ 121 milhões num Fundo de Investimentos em Participações (FIP), em parceria com a Vale Florestar, empresa criada pela Vale para administrar o fundo. No total, o FIP terá um patrimônio estimado em R$ 605 milhões. Esse fundo irá apoiar projetos de recuperação e reabilitação de áreas degradadas até 2014, combinando o reflorestamento de áreas com espécies nativas juntamente com florestas industriais. O foco de atuação do fundo será a região leste do Pará (BNDES, 2010).

Produção de Ferro-Gusa na Região de Carajás

Por Marcílio Chiacchio

Produção Nacional. Os principais polos de produção de ferro-gusa no Brasil atualmente estão localizados em Minas Gerais (maior produtor) e Carajás[16] (Pará e sul do Maranhão). A produção no Brasil caiu de 9,7 milhões de toneladas em 2004 para 8,3 milhões de toneladas em 2008 (Figura 20). Essa queda foi em virtude da crise econômica mundial ocorrida em 2008.

Produção de Ferro-Gusa nas Usinas Independentes de Carajás. A produção de ferro-gusa nas usinas independentes da região de Carajás em 2008 foi de 3,4 milhões de toneladas. O consumo de carvão vegetal para essa produção, foi de 9,2 milhões de metros cúbicos, o equivalente a 18,4 milhões de metros cúbicos de madeira em tora (Figura 21).

______________

[16] Abrange os municípios de Marabá (Pará), Açailândia e Santa Inês (Maranhão).

Figura 20. Produção de ferro-gusa pelas usinas independentes no Brasil entre 2004 e 2008 (Fonte MME 2009).

Figura 21. Produção de ferro-gusa e demanda estimada de carvão vegetal e madeira nativa na região de Carajás de 2004 a 2008 (Para estimar a quantidade de carvão vegetal consumido pelas guseiras na região de Carajás utilizamos os seguintes fatores de conversão: 1 tonelada de gusa demanda, em média, 2,7 metros cúbicos de carvão vegetal; 1 metro cúbico de carvão vegetal demanda 2 metros cúbicos de madeira em tora). Fonte: Adaptado de MME (2009) e Sidefer (2007).

Volume de Carvão Vegetal Licenciado no Pará. De acordo com a Secretaria de Estado de Meio Ambiente do Pará (Sema-PA), a produção média annual de carvão vegetal no Estado entre 2007 e 2009 foi 3,47 milhões de metros cúbicos. Em 2008, por exemplo, a Sema licenciou 5,1 milhões de metros cúbicos de carvão, enquanto que a demanda estimada foi de 9,2 milhões de metros cúbicos (Figura 22). Essa diferença (4,1 milhões de metros cúbicos de carvão não licenciado) é equivalente a 8,2 milhões de metros cúbicos de madeira em tora.

Figura 22. Produção de carvão vegetal licenciada no Estado do Pará para comercialização entre 2007 e 2009 (Fonte: Sema-PA 2009).

Mercado de Carbono e Florestas

O mercado de carbono é um mecanismo criado pelo Protocolo de Quioto para ajudar os países desenvolvidos a alcançarem suas metas de redução de emissões de Gases de Efeito Estufa (GEE)[17]. Os países emissores de GEE podem compensar suas emissões a partir da compra de permissões de emissão de outros países ou compra de créditos de carbono[18] gerados em outros locais. Para países em desenvolvimento, como o Brasil, o mercado de carbono é regulado pelo Mecanismo de Desenvolvimento Limpo (MDL), no qual são desenvolvidos projetos para sequestro ou redução de emissões de GEE.

Além do MDL, existem projetos desenvolvidos no chamado Mercado voluntário, no qual os créditos gerados não podem ser utilizados para fins de cumprimento de metas no Protocolo de Quioto. Em geral, ele ocorre com a compra de créditos de carbono por empresas interessadas em compensar suas emissões de GEE, que negociam os créditos na Bolsa do Clima de Chicago (CCX) ou em contratos firmados diretamente entre as partes envolvidas no projeto.

Tipos de projeto na área florestal. Existem dois tipos principais de projetos florestais: florestamento[19]/reflorestamento; redução de emissões por desmatamento (REDD+), degradação, conservação, manejo sustentável e aumento de estoques de carbono florestal, manejo florestal melhorado e Sistemas Agroflorestais (SAF).

Florestamento/reflorestamento. No MDL, apenas projetos de florestamento/reflorestamento podem ser registrados na área florestal. Porém, exigencies metodológicas do MDL específicas para esse tipo de projeto inibiram seu avanço na área florestal e apenas dezesseis deles haviam sido aprovados em todo o mundo até 15 de setembro de 2010[20]; nenhum no Brasil. Existe apenas um projeto florestal no Brasil – de reflorestamento para uso industrial na região Sudeste – que já está em fase de validação para obter o registro[21].

No mercado voluntário, as exigencies metodológicas para projetos de florestamento/reflorestamento dependem do tipo de certificação escolhido para sua validação. Os principais padrões de certificação de projetos florestais são: Voluntary Carbon Standards (VCS) e Carbon Fix Standard (CFS), focados na quantificação do carbono; Social Carbon Standard (SCS) e Climate, Community and Biodiversity Standards (CCBS), voltados principalmente para os benefícios socioambientais gerados pelos projetos; e Plan Vivo Standard, para projetos desenvolvidos com comunidades.

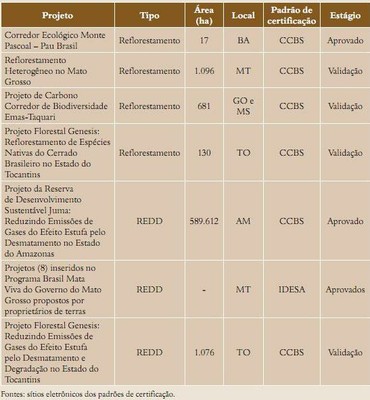

O número de projetos de reflorestamento aprovados e registrados pelos padrões de certificação no mercado voluntário ainda é baixo. De acordo com as informações disponibilizadas nos sítios eletrônicos das certificadoras mencionadas acima, até 15 de setembro de 2010 existia, no Brasil, apenas um projeto de reflorestamento aprovado (na Bahia) e três em fase de validação (dois deles na Amazônia Legal), todos pelo padrão de certificação CCBS (Tabela 30).

REDD+. Abrange iniciativas para manutenção da floresta em países em desenvolvimento. Apesar de REDD+ estar sendo discutido oficialmente na Convenção Quadro das Nações Unidas para Mudança do Clima desde 2005, não há um mecanismo formal que permita, por exemplo, comercialização de créditos de carbono de REDD+ para fins de compensação de emissões de GEE de países desenvolvidos. Na verdade, a geração de créditos de carbono de REDD+ para fins de compensação é um tema polêmico no âmbito internacional e, por isso, atualmente se discutem outras formas além do mercado para incentivar redução de emissões florestais nos países em desenvolvimento[22]. No entanto, iniciativas de REDD+ já são observadas no Mercado voluntário, inclusive no Brasil.

O maior projeto de REDD (Tabela 30) aprovado no país é o Projeto da Reserva de Desenvolvimento Sustentável Juma (589.612 hectares), certificado pelo padrão CCBS. Há outros nove projetos localizados em áreas privadas inseridos no Programa Brasil Mata Viva do Governo do Mato Grosso; e um único projeto de REDD em fase de validação pelo CCBS no cerrado do Tocantins. Várias outras iniciativas de projetos florestais no Brasil estão voltadas para o Mercado de carbono e encontram-se em elaboração ou foram submetidas a padrões de certificação. A maioria desses projetos é para REDD na Amazônia[23] (Tabela 13).

Projetos Florestais no Mercado Voluntário[24]. O mercado voluntário de carbono movimentou em 2009 pelo menos 93,7 milhões de toneladas de CO2e[25] e 387,4 milhões de dólares no mundo. Os projetos florestais representaram 21% do total de créditos de carbon negociados nesse mercado em 2009, sendo 10% provenientes de florestamento/reflorestamento; 7% de projetos de REDD; 3% de manejo florestal melhorado; e 1% de SAFs.

Tabela 30. Projetos de reflorestamento e REDD+ aprovados ouem fase de validação no Brasil.

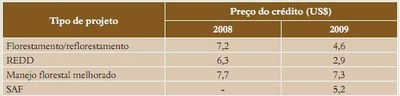

Preço do Crédito de Carbono. Em 2009, aproximadamente 45% dos créditos de carbono no mercado voluntário foram negociados na CCX a apenas US$ 1,2/tCO2e, um preço menor que o praticado em 2008: US$ 4,4/tCO2e. Essa queda nos preços é atribuída à crise financeira internacional e à expectativa sobre a inclusão de projetos de REDD no mercado regulatório. Os preços médios dos créditos de carbono emitidos pelos padrões de certificação também caíram de US$ 7,3/tCO2e em 2008 para US$ 6,5/tCO2 e em 2009. Normalmente, o preço obtido pelos créditos de carbono varia de acordo com uma série de fatores, sendo que o tipo de projeto é um dos mais importantes. Dentre os tipos de projetos florestais (Tabela 32), aqueles que incluíram o manejo florestal melhorado foram os que obtiveram os melhores preços em 2009 e os que sofreram menor queda em relação a 2008. Outro fator relacionado ao preço dos créditos de carbono é o padrão de certificação adotado. O padrão com o maior volume de créditos negociados no mercado voluntário em 2009 foi o VCS, com um preço médio de US$ 4,7/tCO2e.

Quando os créditos VCS estavam atrelados a padrões que priorizam os benefícios socioeconômicos e ambientais dos projetos, como o SCS e o CCBS, foram negociados com preços médios de US$ 7,6 e US$ 5,8/tCO2e, respectivamente. Entre os padrões de certificação voltados para projetos florestais, os créditos emitidos pelo CFS e o Plan Vivo Standard obtiveram preços médios de US$ 10,9/tCO2e e US$ 8,9/tCO2e, respectivamente.

_______________

[17] Segundo o Protocolo de Quioto, os gases responsáveis pelo efeito estufa (GEE) são: dióxido de carbon (CO2), metano (CH4), óxido nitroso (N2O), perfluorcarbonos (PFCs), hidrofluorcarbonos (HFCs) e hexafluoreto de enxofre (SF6).

[18] Cada crédito de carbono equivale ao sequestro de uma tonelada de CO2 da atmosfera e à fixação de 0,27 tonelada de C (carbono), por exemplo, na biomassa das árvores em crescimento.

[19] Segundo o Protocolo de Quioto, é o plantio de árvores em área onde nunca existiu floresta ou que está des-matada há mais de 50 anos

[20] Fonte: http://cdm.unfccc.int

[21] Reforestation as Renewable Source of Wood Supplies for Industrial Use in Brazil. Em: http://cdm.unfccc.int/Projects/ DB/TUEV-SUED1242052712.92/view. Disponível em: <http://cdm.unfccc.int>. Acesso em: 15 set.2010.

[22] O ponto principal da polêmica seria garantir que países desenvolvidos adotem metas maiores de redução de emissões de GEE em vez de apenas compensarem suas emissões com créditos de REDD+. A mera compensação sem reduções adicionais e significativas pode resultar num aumento médio da temperatura global superior a 2º Celsius, ampliando e agravando os impactos das mudanças climáticas no Planeta.

[23] De acordo com as informações disponibilizadas pelas certificadoras em seus sítios eletrônicos, não existem projetos aprovados no Brasil classificados como manejo florestal melhorado ou SAF. Normalmente estas atividades estão incluídas em propostas de REDD+, que são mais abrangentes.

[24] Fonte: Hamilton et al. (2010).

[25] O CO2e (dióxido de carbono equivalente) é a unidade utilizada para quantificar a concentração dos GEEs, baseada na relação entre o potencial desses gases em provocar o efeito estufa e o potencial referencial do CO2. Uma tonelada de CO2e corresponde a um crédito de carbono.

Tabela 31. Exemplos de projetos florestais em elaboração ou submetidos a certificadores que não disponibilizam em seus sítios eletrônicos informações sobre o processo de registro de projetos26.

Tabela 31. Exemplos de projetos florestais em elaboração ou submetidos a certificadores que não disponibilizam em seus sítios eletrônicos informações sobre o processo de registro de projetos (Fontes:Cenamo et al., 2010).

Tabela 32. Comparação do preço do crédito de carbono, por tipo de projeto, em 2008 e 2009.

A exploração de madeira em geral é seletiva, isto é, extrai-se de 3 a 7 árvores por hectare e abrem-se pequenas clareiras. Na maioria das vezes, é difícil detectar essas clareiras por imagens de satélite. Porém, desde 2006, o Imazon usa um sistema de monitoramento da exploração madeireira a partir do índice NDFI (Normalized Difference Fraction Index)[27] gerado do processamento de imagens de satellite do tipo Landsat 5.

Este sistema permite avaliar se a exploração madeireira foi realizada de acordo com a legislação florestal. Além disso, é possível identificar os seguintes problemas i) se o plano de manejo foi aprovado em área desmatada; ii) se o plano de manejo foi aprovado em área já explorada; iii) se o plano de manejo foi executado antes do prazo e/ou se foi além da área autorizada. O sistema permite também identificar ocorrência de exploração madeireira illegal em Áreas Protegidas (Figura 23).

Figura 23. Exemplo de inconsistência detectada pelo Imazon: área explorada acima do limite autorizado.

______________

[27] Souza Jr. et al.; (2005)

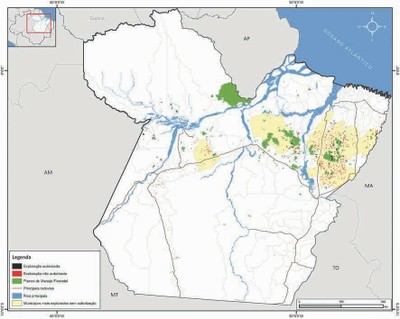

No período de agosto de 2008 a julho de 2009, o Imazon detectou no Estado do Pará 128,5 mil hectares de florestas exploradas pela atividade madeireira. Desse total, a maioria (73%) não foi autorizada, enquanto 27% não foram autorizados pela Sema-PA[28] (Figura 24).

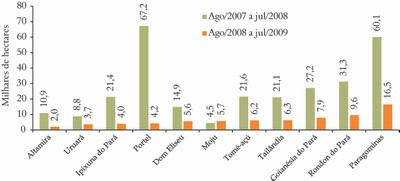

Exploração Ilegal. No período anterior (agosto de 2007 e julho de 2008) o Imazon havia detectado aproximadamente 373 mil hectares de exploração ilegal de madeira nesses municípios no Pará. Porém, entre agosto de 2008 e julho de 2009, essa área explorada ilegalmente caiu para em torno de 94 mil hectares A grande maioria das áreas exploradas ilegalmente no Estado (76% em 2007-2008 e 74% em 2008-2009) estão concentradas em 10 municípios (Figura 25).

Exploração Madeireira em Unidades de Conservação. Entre 2007 e 2008 foram detectados 8,4 mil hectares de exploração madeireira illegal em UCs na Amazônia Legal. Entre 2008 e 2009 esse número caiu para apenas 785 hectares (Tabela 33).

_______________

[28] Monteiro, et al.; (2010).

Figura 24. Municípios com maior ocorrência de exploração ilegal de madeira no Estado do Pará entre agosto de 2008 e julho de 2009 (Fonte: Adaptado de Monteiro et al. (2010).

Figura 25. Municípios do Estado do Pará com as maiores áreas exploradas sem autorização entre agosto de 2007 a julho de 2008 e agosto de 2008 a julho de 2009 (Fonte: Adaptado de Monteiro et al. (2010).

Tabela 33. Unidades de Conservação com exploração madeireira ilegal no Estado do Pará entre 2007 e 2009.

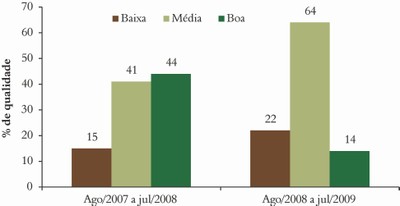

Qualidade dos Planos de Manejo. Quase metade (44%) dos projetos de manejo avaliados por sensoriamento remoto entre agosto de 2007 e julho de 2008 foram considerados de boa qualidade na execução da exploração. No período seguinte (agosto de 2008 a julho de 2009), a maioria (64%) dos projetos avaliados eram de qualidade media (Figura 26).

Figura 26. Qualidade dos planos de manejo florestal avaliados no Estado do Pará entre agosto de 2007 a julho de 2008 e agosto de 2008 a julho de 2009.

Sistema de Alerta de Desmatamento (SAD) do Imazon.

Por Sanae Hayashi e Carlos Souza Jr.

O Imazon realiza o monitoramento mensal do desmatamento na Amazônia Legal usando o Sistema de Alerta de Desmatamento (SAD). Este sistema está operacional na Amazônia Legal desde abril de 2008[29]. O SAD também permite detectar a degradação florestal. Isto é, florestas impactadas pela extração de madeira e ou queimadas (Figuras 27 e 28).

Entre agosto de 2009 e Julho de 2010 o desmatamento acumulado totalizou 1.488 quilômetros quadrados. Em relação ao desmatamento ocorrido entre agosto de 2008 e julho de 2009 (1.766 quilômetros quadrados), houve redução de 16% (Figuras 27).

______________

[29] Maiores detalhes metodológicos no Boletim Transparência Florestal do Imazon, disponível em: https://imazon.org.br//novo2008/publicacoes_ler.php?idpub=672

Figura 27. Distribuição mensal do desmatamento na Amazônia Legal de agosto de 2008 a julho de 2010.

Figura 28. Degradação florestal na Amazônia Legal entre agosto de 2008 e julho de 2010 (Fonte: Adaptado de Hayashi et al., 2010).

Tipo de Extrator. Em 2009, na Amazônia Legal, a maior parte (61%) da madeira em tora foi extraída (corte e arraste) por terceiros, enquanto 39% foram extraídos pelas próprias indústrias processadoras (Tabela 34).

Equipamentos para Arraste Florestal. Em 2009, a maioria (68%) dos extratores utilizou tratores florestais skidder[30] para o arraste da madeira em tora. Outros 18% da madeira extraída foram arrastados com tratores agrícolas adaptados[31]; e apenas 10% do volume total de madeira foi arrastado por tratores de esteiras (Tabela 35).

Custos de Exploração Florestal. Em 2009, o custo médio das operações de exploração florestal (corte, traçamento, arraste e carregamento das toras em caminhões) foi igual a US$ 31 por metro cúbico[32] (Tabela 35).

Tabela 34. Tipos de extrator da madeira na Amazônia Legal em 2009.

______________

[30] O skidder é um trator desenvolvido especificamente para o arraste florestal. Ele possui melhor desempenho e produtividade e provoca menores danos ao solo e às árvores remanescentes do que outros tipos de equipamento, como, por exemplo, os tratores de esteiras (Amaral et al., 1998).

[31] Os tratores agrícolas são adaptados com guinchos e torres para realizar o arraste das toras.

[32] Câmbio médio de 2009: US$ 1,00/R$ 1,99 (BCB, 2009).

Tabela 35. Equipamentos e custos da extração florestal (% volume explorado) na Amazônia Legal em 2009.

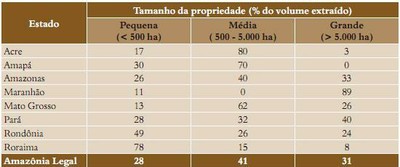

Origem da Matéria-Prima. Em 2009, a maioria (71%) da madeira em tora extraída na Amazônia foi oriunda de áreas de terceiros, enquanto apenas 29% foram exploradas em áreas próprias ou arrendadas pelas indústrias madeireiras (Tabela 36).

Tamanho das Propriedades. Em 2009, 41% da madeira em tora foi extraída de propriedades de porte médio (entre 500 e 5 mil hectares). As grandes propriedades (> 5 mil hectares) forneceram 31% da madeira em tora, enquanto 28% foram extraídos em pequenas propriedades (< 500 hectares) (Tabela 37).

Tabela 36. Origem da matéria-prima florestal na Amazônia Legal em 2009.

Tabela 37. Proporção de matéria-prima por tamanho de propriedade na Amazônia Legal em 2009.

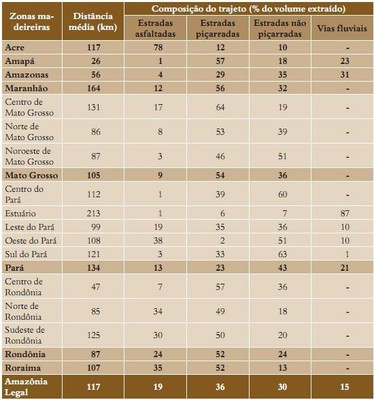

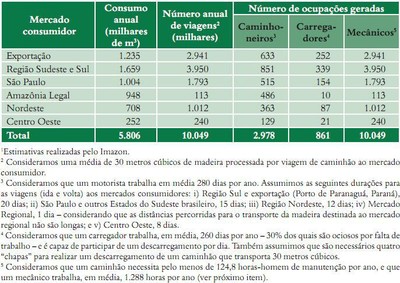

Distância Média da Floresta para a Indústria. A madeira em tora foi transportada por, em média, 117 quilômetros entre as florestas exploradas e as indústrias processadoras. Nas regiões em que predomina o transporte fluvial, a distância foi maior: até 400 quilômetros, no Pará. Nas novas fronteiras madeireiras a distância foi menor e oscilou em torno de 81 quilômetros (Tabela 38).

Transporte da madeira em tora. Cerca de 36% da madeira em tora foi transportada por estradas de chão piçarradas[33], outros 30% por estradas não piçarradas, 19% por estradas asfaltadas e 15% trafegaram por hidrovias (balsas ou jangadas)[34] (Tabela 38).

Tabela 38. Distância média de transporte da madeira em tora e composição dotrajeto (tipos de via) na Amazônia Legal em 2009.

______________

[33] As estradas piçarradas geralmente possuem melhores condições de rodagem do que as não piçarradas, pois possuem melhor drenagem, nivelamento e conservação.

[34] As jangadas (construídas com madeira em tora e rebocadas por barcos) apresentam um custo de transporte menor em relação às balsas. Porém, as jangadas apresentam as seguintes desvantagens em relação às balsas: i) permitem essencialmente o transporte de madeiras leves; ii) requerem maior tempo para serem confeccionadas e de transporte; e iii) geralmente ocasionam uma perda maior de toras.

Manejo Florestal. O manejo florestal são práticas de planejamento e princípios de conservação que visam garantir a capacidade de uma floresta de suprir continuamente um produto ou serviço. O manejo florestal na exploração de florestas amazônicas é previsto por Lei desde 1965, por meio do Código Florestal Brasileiro (Lei 4.771/1965, artigo 15), contudo, o decreto 1.282 que o regulamentou somente foi expedido em 1995.

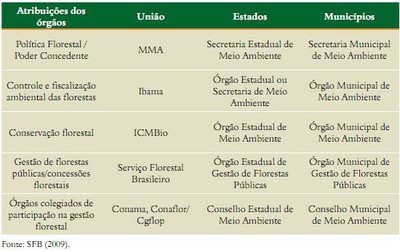

Gestão Florestal. A gestão de florestas naturais no Brasil ocorre nas diversas esferas do poder público: União, Estados e Municípios. Na Lei de Gestão de Florestas Públicas (Lei 11.284/2006) foi feita a transferência da responsabilidade pelo licenciamento de Planos de Manejo Florestal para os órgãos estaduais e/ou municipais de meio ambiente. O Quadro 4 abaixo resume o arranjo institucional da gestão florestal nas três esferas de governo do Brasil.

Quadro 4. Arranjo institucional para a gestão florestal nas diversas esferas de governo.

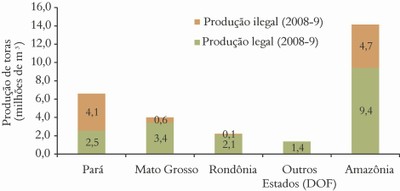

Estimativa de Legalidade da Madeira. A extração de madeiras na Amazônia só é permitida por meio de planos de manejo florestal e autorizações de desmatamento legal. Em 2009, dos 14,1 milhões de metros cúbicos de madeira em tora extraídos na Amazônia, aproximadamente 64% (ou 9,4 milhões de metros cúbicos) foram autorizados legalmente para exploração (Figura 29).

Figura 29. Estimativa da produção madeireira ilegal na Amazônia brasileira em 2009 (O cálculo considera apenas a diferença entre a produção madeireira da Amazônia em 2009 – 14,2 milhões de metros cúbicos – e volumes autorizados pelas agências estaduais e Ibama – Ibama, Sedam-RO, Sema-MT, Sema-PA, 2008. Desta forma, o cálculo subestima o volume de madeira ilegal explorado por meio de fraudes nos planos de manejo licenciados e nas autorizações de transporte de madeira).

Vantagens Econômicas e Ecológicas do Manejo Florestal

Por Instituto Floresta Tropical (IFT)

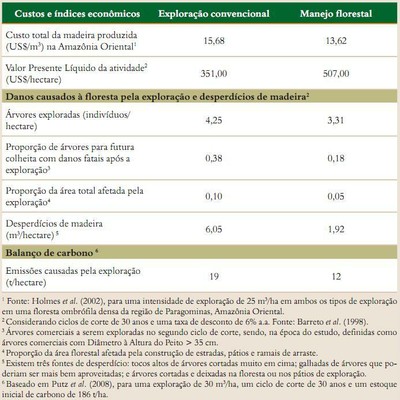

Manejo Florestal versus Exploração Convencional. Vários experimentos conduzidos na Amazônia desde o início da década de 1990 demonstram inúmeras vantagens da exploração manejada em comparação à exploração convencional. Na exploração convencional, nenhum princípio básico de planejamento (como o inventário florestal) ou técnicas especiais é empregado. Esta exploração foi desenvolvida na Amazônia para provocar a degradação florestal e a posterior conversão da terra para a agropecuária. Por outro lado, na exploração manejada, tais experimentos demonstram que sua madeira é mais barata (custo 12% inferior), ao mesmo tempo em que mantém o valor futuro da flo resta, causa a metade dos impactos sobre o solo florestal e sobre as árvores que seriam colhidas no segundo ciclo de corte, causa apenas um terço dos desperdícios provocados pela exploração convencional e reduz em 36% o carbono emitido pela exploração (Quadro 5). Além disso, o manejo florestal ajuda a diminuir a incidência de incêndios florestais e pode contribuir na adaptação das florestas às mudanças climáticas (Guariguata et al., 2008; Nabuurs et al., 2007; CPF, 2009).

Quadro 5. Comparação de aspectos econômicos e ecológicos da exploração convencional com a exploração sob manejo florestal.

Concessões Florestais em 2011: Perspectivas e Fatos

Por Jakeline Pereira

Concessão Florestal é a delegação onerosa, feita pelo poder concedente, do direito de praticar manejo florestal sustentável para exploração de produtos e serviços numa unidade de manejo, mediante licitação, à pessoa jurídica, em consórcio ou não, que atenda às exigências do respectivo edital de licitação e demonstre capacidade para seu desempenho, por sua conta e risco e por prazo determinado[36]. A Lei de Gestão de Florestas Públicas (Lei 11.284/2006) dispõe sobre a administração dessas florestas por meio de princípios de proteção dos ecossistemas, promoção e difusão de pesquisas, respeito ao direito de uso tradicional e, sobretudo o estabelecimento de atividades que promovem o uso eficiente e racional das florestas.

Para planejar a produção florestal, a Lei de Gestão de Florestas Públicas instituiu o Plano Anual de Outorga Florestal (Paof), que seleciona florestas públicas passíveis de concessão. Na esfera federal, o Paof é elaborado pelo SFB e aprovado e publicado pelo MMA. Quanto aos Estados, alguns (até julho de 2010) já possuem seu próprio órgão gestor para elaborar o seu Paof: a Secretaria de Estado e Floresta (SEF)[37] no Acre; (ii) a Agência de Desenvolvimento Sustentável (ADS)[38] no Amazonas; e o Instituto de Desenvolvimento Florestal (Ideflor)[39] no Pará.

O Cadastro Nacional de Florestas Públicas (CNFP) registrou, em março de 2010, a existência de 224 milhões de hectares de florestas públicas federais e estaduais na Amazônia Legal (MMA, 2010). No entanto, as áreas públicas passíveis de concessão são UCs de uso sustentável com áreas definidas para manejo florestal em seus planos de manejo. Parte dessas áreas ainda deve ser destinada ao uso comunitário.

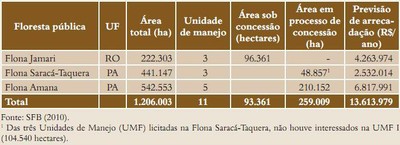

A primeira concessão florestal no Brasil ocorreu em 2007, na Flona do Jamari, em Rondônia. A segunda foi em 2009, na Flona Saracá-Taquera, no Pará. Em abril de 2010 foi lançado o pré-edital para nova concessão no Pará, da Flona do Amana. Segundo o SFB (2010), até o final de 2010, aproximadamente 355 mil hectares de florestas públicas estarão em processo de licitação e/ou manejo florestal na Amazônia Legal. Os contratos prevêem a concessão para o período de 40 anos, no qual serão arrecadados, anualmente, aproximadamente R$ 13 milhões (Tabela 39).

______________

[36] A Lei 11.284 considera florestas públicas como: “florestas, naturais ou plantadas, localizadas nos diversos biomas brasileiros, em bens sob o domínio da União, dos Estados, dos Municípios, do Distrito Federal ou das entidades da administração indireta”.

[37] Lei Estadual 1.426/2001. Dispõe sobre a preservação e conservação das florestas do Estado, institui o Sistema Estadual de Áreas Naturais Protegidas, cria o Conselho Florestal Estadual e o Fundo Estadual de Florestas, e dá outras providências.

[38] Lei Estadual 3.527/2010. Dispõe sobre as concessões florestais nas UCs de uso sustentável denominadas Flotas, com o objetivo de uso múltiplo sustentável dos recursos florestais e serviços ambientais, a pesquisa e o desenvolvimento sustentável de comunidades tradicionais, e dá outras providências.

[39] Lei 6.963/2007. Dispõe sobre a criação do Ideflor e do Fundo Estadual de Desenvolvimento Florestal (Fundeflor).

Tabela 39. Florestas Nacionais concedidas ou em processo de concessão na Amazônia Legal até julho de 2010.

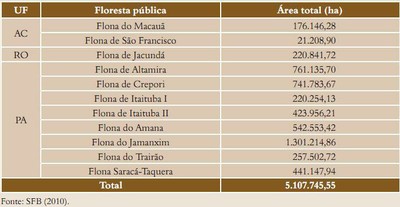

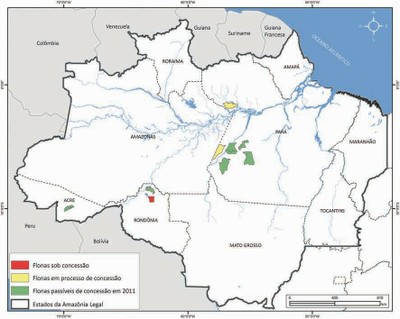

Para 2011, o Paof identificou 11 Flonas elegíveis para concessão florestal, que somam aproximadamente 5,1 milhões de hectares. Desse total, a grande maioria (92%) encontra-se no Pará, 4% no Acre e 4% em Rondônia (Figura 30). Porém, a área líquida total para concessão deverá ser bem menor, uma vez que somente em uma parte das Flonas poderá ser feita extração de madeira de acordo com os seus respectivos planos de manejo ou planos de gestão (Tabela 40).

Tabela 40. Florestas nacionais com potencial para concessão em 2011.

Figura 30. Florestas públicas federais concedidas e passíveis de concessão na Amazônia Legal em 2011 (Fonte: SFB, 2010).

Certificação Florestal. A certificação florestal é um mecanismo independente de auditoria para avaliação da qualidade do manejo florestal e da silvicultura. Atualmente, existem duas modalidades de certificação para florestas no Brasil: a florestal (Plano de Manejo Florestal) e da cadeia de custódia. As diversas empresas certificadoras de floresta no Brasil utilizam dois sistemas de certificação: o Forest Stewardship Council (FSC) e o Programa Brasileiro de Certificação Florestal (Cerflor), vinculado ao Program for the Endorsementof Forest Certification Schemes (PEFC).

O sistema mais difundido é o FSC. Fundado em 1993 e em operação no Brasil desde 1996, o FSC opera de acordo com princípios e critérios de manejo florestal elaborados a partir de considerações sociais (respeito às leis trabalhistas e promoção do bem-estar dos trabalhadores e das comunidades vizinhas), econômicas (rentabilidade do empreendimento) e ambientais (minimização dos impactos ambientais, conservação da fauna e da biodiversidade etc.).

O Cerflor foi lançado em 2002 e reconhecido internacionalmente pelo PEFC em 2005. Esse sistema visa à certificação do manejo florestal e da cadeia de custódia segundo o atendimento dos critérios e indicadores prescritos nas normas elaboradas pela Associação Brasileira de Normas Técnicas (ABNT) e integradas ao Sistema Brasileiro de Avaliação da Conformidade e ao Instituto Nacional de Metrologia (Inmetro).

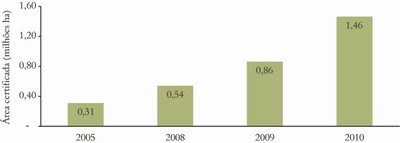

Sistema FSC no mundo. Até setembro de 2010, o FSC havia certificado 1.024 empreendimentos florestais em todo o mundo, num total de aproximadamente 134,60 milhões de hectares distribuídos em 81 países. O Brasil possui a sexta maior área de florestas certificadas do mundo (6,19 milhões de hectares), atrás apenas do Canadá, Rússia, EUA, Suécia e Polônia. As florestas certificadas no Brasil representam 48% da area certificada pelo FSC na América do Sul e apenas 5% das florestas certificadas no mundo (Tabela 41).

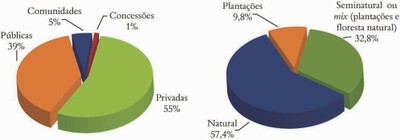

Situação fundiária e tipos de floresta certificada pelo FSC. Cinquenta e cinco por cento das áreas certificadas no mundo são privadas. As florestas públicas representam 39% do total certificado; as florestas em áreas comunitárias representam 5%; e as concessões florestais certificadas pelo FSC somam apenas 1% do total da área certificada no mundo (Figura 31).

A maior parte (57%) da área certificada pelo FSC no mundo é de florestas naturais. As plantações florestais com pinus, eucalipto, entre outras, somam apenas 10% dessa área certificada, enquanto os sistemas consorciados de florestas naturais e plantações somam quase 33% (Figura 31).

Tabela 41. Países com as maiores áreas certificadas pelo FSC no mundo em 2010.

Figura 31. Situação fundiária e tipos de floresta certificada pelo FSC no mundo,por área certificada global, em 2010 (Fonte: FSC Internacional, 2010. Dados atualizados até 15/09/2010).

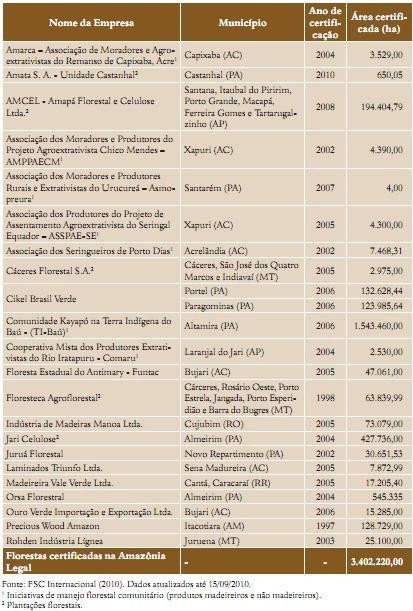

FSC na Amazônia. Até Setembro de 2010, aproximadamente 55% das florestas certificadas no Brasil (3,4 milhões de hectares) estavam localizadas na Amazônia Legal (Tabela 42). Eram 23 empreendimentos certificados na região. Desse total, 18 eram projetos de manejo florestal em florestas naturais e 5 eram de plantações florestais com paricá (Schizolobium amazonicum), pinus (Pinus sp.), teca (Tectona grandis) e eucalipto (Eucalyputs sp.) (Tabelas 42 e 43 e Figura 32).

Tabela 42. Áreas certificadas pelo FSC no Brasil, por tipo de empreendimento, em 2010.

Tabela 43. Empreendimentos certificados pelo FSC na Amazônia Legal em 2010.

Figura 32. Empreendimentos certificados pelo FSC na Amazônia Legal em 2010 (Fonte: FSC Internacional, 2010. Dados atualizados até 15/09/2010).

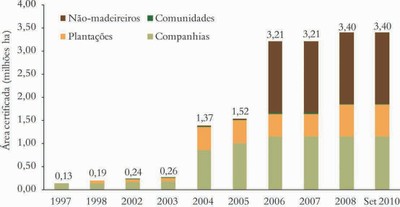

Evolução da Certificação FSC. Os primeiros empreendimentos certificados na Amazônia foram em 1997, nos Estados do Amazonas (manejo florestal empresarial) e Mato Grosso (plantações florestais), num total de 130 mil hectares. Em 2004 houve um crescimento notável de áreas de floresta plantada certificadas, que atingiu aproximadamente 450 mil hectares. Em 2006, a certificação da TI do Baú (produtos não madeireiros) aumentou consideravelmente essa area para cerca de 1,5 milhão de hectares. Entre 2008 e 2010 já haviam 23 empreendimentos certificados num total de 3,40 milhões de hectares (Figura 33).

Cadeia de Custódia FSC. Para que um produto oriundo de florestas certificadas possa ser comercializado com o selo FSC, é necessário obter a certificação de Cadeia de Custódia. Este é um tipo de certificação específica para processadores de produtos florestais (como indústrias beneficiadoras, designers, marceneiros, indústrias de móveis etc.), o qual comprova o uso de madeira certificada em produtos com o selo FSC. No Brasil, até setembro de 2010, havia cerca de 479 empreendimentos com Cadeia de Custódia, dos quais apenas 12% localizavam-se na Amazônia Legal.

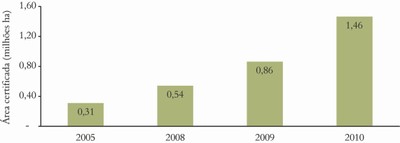

Cerflor. O sistema teve seus dois primeiros empreendimentos certificados em 2005. Em 2008, outros três plantios florestais foram certificados, totalizando 540 mil hectares. Em 2010, mais seis projetos de plantio foram certificados, e a área total certificada já atingira 1,47 milhão de hectares. Todos esses projetos foram certificados na categoria de manejo de florestas plantadas, mas nenhuma situa-se na Amazônia Legal (Figura 34).

Figura 33. Evolução da área certificada pelo FSC na Amazônia Legal entre 1997 e 2010.

Figura 34. Evolução da área certificada pelo Cerflor no Brasil entre 2005 e 2010.

Manejo Florestal Comunitário e Familiar (MFCF) de Madeira e de Produtos Florestais Não Madeireiros

Por Paulo Amaral & Andréia Pinto

Manejo Florestal Comunitário e Familiar (MFCF) é uma modalidade de manejo que está sob a responsabilidade de uma comunidade local ou um grupo social. Os objetivos sociais, econômicos e ecológicos desse manejo são produzir madeira e produtos florestais não madeireiros para o consumo e para o mercado.

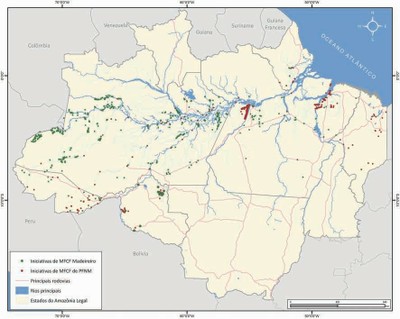

Em 2009 e 2010, o Imazon, em parceria com o Serviço Florestal Brasileiro (SFB), Agência de Cooperação Alemã (GTZ) e o Instituto Internacional de Educação do Brasil (IEB), realizou levantamento das iniciativas de manejo florestal comunitário e familiar para a produção de madeira e de sete espécies/ produtos florestais não madeireiros (PFNM): açaí, andiroba, babaçu, buriti, castanha-do-brasil, copaíba e látex de seringueira. A pesquisa foi conduzida nos Estados do Amapá, Amazonas, Acre, Maranhão, Pará e Rondônia, por meio de visitas de campo, consultas a bancos de dados dos órgãos estaduais de meio ambiente e entrevistas com atores-chave.

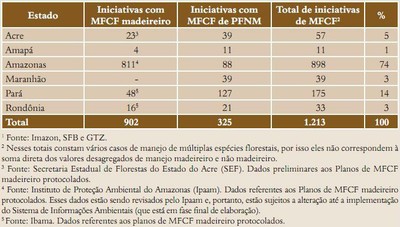

O Imazon identificou 1.213 iniciativas de MFCF, das quais 902 são de MFCF madeireiro e 325 lidam com PFNM (Tabela 44 e Figura 35). A maioria (74%) das iniciativas ocorreu no Amazonas. Estima-se que as iniciativas de MFCF na Amazônia para a produção de madeira beneficiem em torno de 5.459 famílias, que manejam uma area aproximada de 851 mil hectares.

Tabela 44. Iniciativas de Manejo Florestal Comunitário e Familiar em 2009 e 2010 1.

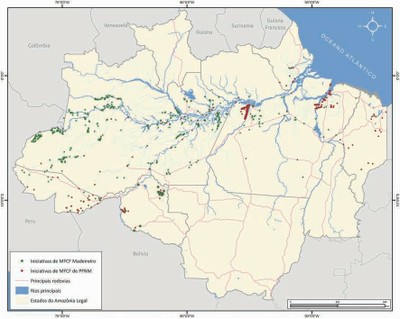

Figura 35. Iniciativas de MFCF e de PFNM nos Estados do Acre, Amapá, Amazonas, Maranhão, Pará e Rondônia em 2009 e 2010.

A Escassez de Profissionais Treinados em Manejo Florestal

Por Instituto Floresta Tropical (IFT)

Ao longo de sua história, o setor florestal da Amazônia se desenvolveu com poucos investimentos em capacitação. Existem no Brasil, hoje, diversas universidades e escolas técnicas florestais, mas os profissionais formados nessas escolas possuem experiência prática insuficiente para a aplicação do manejo florestal. O mesmo grau de desconhecimento em relação às melhores práticas de manejo florestal é observado na maioria dos trabalhadores do setor e comunidades florestais.

A escassez de profissionais capacitados é um desafio crítico à expansão do manejo florestal e, consequentemen te, ao sistema de concessões florestais. No curto prazo, para que fosse possível implantar 11-13 milhões de hectares de concessões florestais até o final da primeira década da Lei de Gestão de Floresta Públicas (2016), a Amazônia requereria 10 mil profissionais treinados. No longo prazo, se toda a produção em tora de 2009 fosse extraída de florestas manejadas (o que demandaria 21 milhões de hectares[40]), seria necessário um mínimo de 17 mil profissionais. Se houvesse um aumento da produção aos mesmos níveis de 2004 (~25 milhões m3), haveria a necessidade de 30 mil profissionais capacitados (Figura 36).

Figura 36. Demanda por profissionais treinados para a implementação das práticas de manejo florestal no curto e longo prazo na Amazônia (Fonte: autores, a partir de dados apresentados por Schulze et al., 2008 e Lentini et al. 2009.

______________

[40] Considerando um ciclo de corte de 30 anos e uma intensidade média de exploração de 20 m3/ha.

A Experiência do IFT na Capacitação e Treinamento em Manejo Florestal

Por Instituto Floresta Tropical

O IFT é um centro de excelência na promoção e aprimoramento do manejo florestal de uso múltiplo na Amazônia. Há mais de 15 anos, uma de suas ações-chave é a capacitação e treinamento de profissionais, tomadores de decisão, estudantes e membros de comunidades florestais nas práticas de manejo. Para isso, conta com um Centro de Manejo Florestal no município paraense de Paragominas, equipado e mantido por doadores institucionais[41]. O IFT treinou durante sua trajetória mais de 4 mil profissionais e trabalhadores florestais (Figura 37). Além disso, o IFT realiza atividades de disseminação e sensibilização em manejo florestal. As atividades de sensibilização visam desmistificar o manejo florestal para os empresários e comunidades florestais, além de demonstrar os benefícios da adoção de manejo para atores-chave.

Figura 37. Número de profissionais e trabalhadores florestais capacitadospelo IFT entre 1996 e 2009.

______________

[41] Com destaque para a Cikel Brasil Verde, Caterpillar e Stihl Ferramentas Motorizadas.

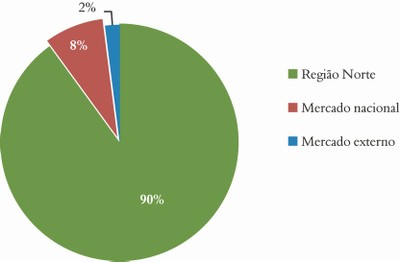

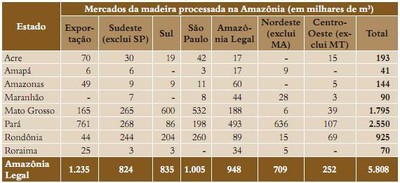

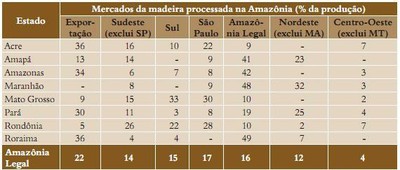

Mercados da Madeira. Em 2009, foram produzidos na Amazônia Legal 5,8 milhões de metros cúbicos de madeira processada (serrada, beneficia da, laminada e compensada). O mercado nacional consumiu 79% dessa madeira, enquanto 21% foram destinados ao Mercado externo (Tabelas 45 e 46).

Tabela 45. Mercados da madeira processada (metros cúbicos) na Amazônia Legal em 2009.

Tabela 46. Mercados da madeira processada (%) na Amazônia Legal em 2009.

Tipo de Estabelecimento Comprador. A maioria (65%) da madeira amazônica processada foi comprada por depósitos atacadistas ou de revenda. Cerca de 9% do total dessa madeira foram adquiridos diretamente por construtoras ou incorporadoras da construção civil. Outros 7% (geralmente madeira laminada ou chapas de compensado) foram destinados para fábricas de móveis em série. As traders [42]

compraram 5% da produção processada e 14% foram vendidos diretamente para pessoa física ou atravessadores (Tabela 47).

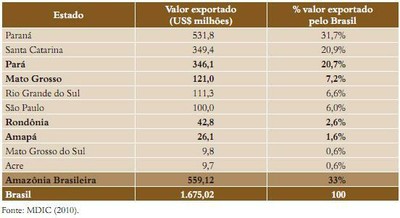

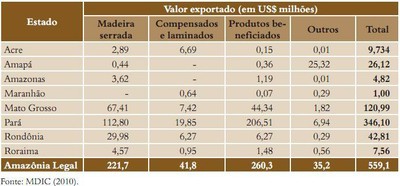

Exportações do Pará. O Pará respondeu por 62% do volume de madeira exportado da Amazônia em 2009 (Tabela 48). Segundo o Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC), o Estado foi o terceiro exportador de madeira do Brasil nesse ano (em valor exportado), ficando atrás apenas do Paraná e Santa Catarina (Tabela 48).

Valor das Exportações. Segundo o MDIC, o valor das exportações de produtos madeireiros da Amazônia Legal aumentou de US$ 943,1 milhões em 2004 para US$ 1,237 bilhão em 2007. Em 2009 este valor reduziu expressivamente (44%) para apenas US$ 559 milhões (Tabela 49).

______________

[42] Traders são representações de empresas ou grupos multinacionais que compram e reprocessam madeira da região para exportação.

Tabela 47. Tipo de estabelecimento comprador da madeira processada na Amazônia Legal em 2009.

Tabela 48. Principais Estados exportadores de madeira no Brasil em 2009.

Tabela 49. Evolução do valor das exportações de madeira da Amazônia Legal entre 2004 e o primeiro semestre de 2010.

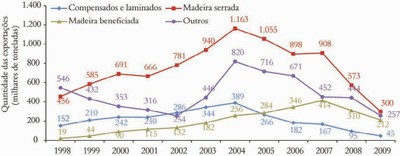

Produtos Exportados. A madeira beneficiada correspondeu a 47% do valor exportado em 2009, seguida da madeira serrada (40%) e das chapas de compensado e laminados (7%) (Figura 38 e Tabela 50). Quanto à quantidade exportada, a partir de 2004 houve tendência de queda para todos os produtos, com exceção do valor da madeira beneficiada, que só caiu a partir de 2007 (Figura 39).

Figura 38. Evolução do valor exportado de madeira da Amazônia Legal, por tipo de produto, entre 1998 e 2009 (Fonte: MDIC 2010).

Figura 39. Evolução da quantidade de madeira exportada da Amazônia, por tipo de produto, entre 1998 e 2009 (Fonte: MDIC 2010).

Tabela 50. Valor exportado de madeira da Amazônia Legal, por tipo de produto, em 2009.

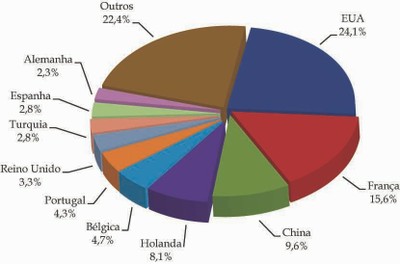

Destino das Exportações. De acordo com o MDIC, os principais países importadores dos produtos madeireiros da Amazônia Legal foram os Estados Unidos (24%), a França (16%) e a China (10%). Os Estados Unidos importaram essencialmente madeira beneficiada; em torno de 87%. A França importou a mesma proporção de madeira serrada (48%) e madeira beneficiada (48%). A China comprou principalmente madeira serrada (92%) da Amazônia (Figura 40).

Figura 40. Principais países importadores de madeira da Amazônia Legal em 2009 (Fonte: MDIC, 2010).

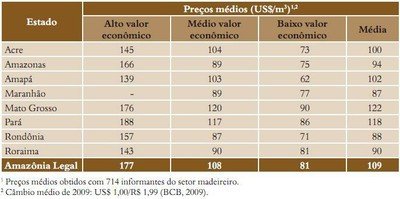

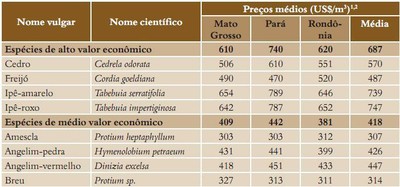

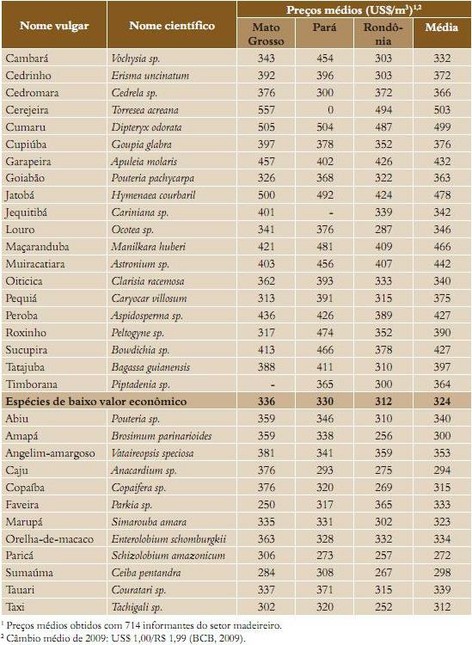

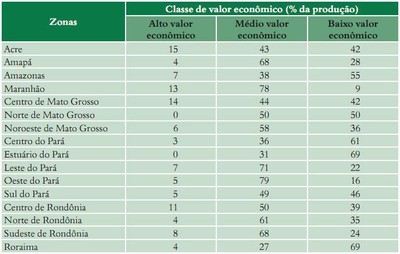

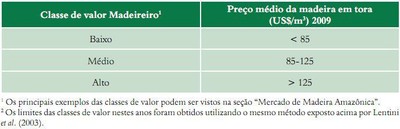

Preços de Madeira em Tora (2009). Os preços de madeira em tora das espécies de baixo valor econômico variaram entre US$ 62 e US$ 90 por metro cúbico, com média de US$ 81 por metro cúbico em 2009. Para as es-pécies de médio valor os preços médios oscilaram entre US$ 87 e US$ 120 por metro cúbico. Os preços médios das espécies de alto valor variaram entre US$ 139 e US$ 188 por metro cúbico (Tabelas 51 e 52).

Tabela 51. Preços médios de madeira em tora, por classe de valor econômico, na Amazônia Legal em 2009.

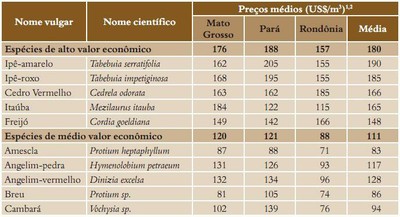

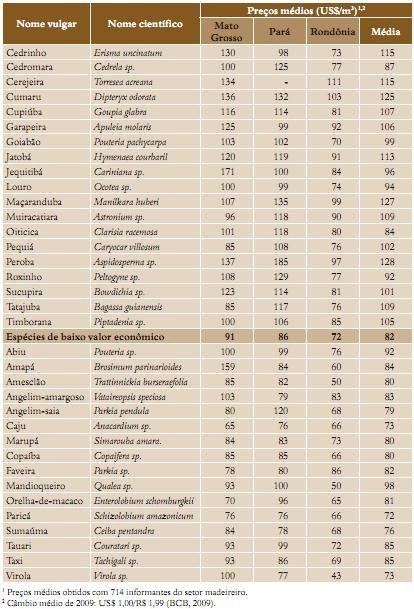

Tabela 52. Preços de madeira em tora das principais espécies madeireiras da Amazônia Legal em 2009.

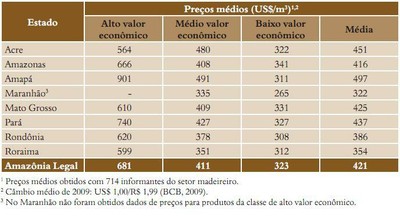

Preços da Madeira Serrada no Mercado Nacional (2009). A madeira serrada das espécies de baixo valor econômico foi vendida a preços médios entre US$ 265 e US$ 341 por metro cúbico no mercado nacional. Ospreços médios das espécies de médio valor oscilaram entre US$ 335 e US$ 480 por metro cúbico. Para as espécies de alto valor os preços médios foram entre US$ 564 e US$ 901 por metro cúbico (Tabelas 53 e 54).

Tabela 53. Preços médios de madeira serrada da Amazônia Legal, por classe de valor econômico, no mercado nacional em 2009.

Tabela 54. Preços de madeira serrada (para o mercado nacional) das principaisespécies madeireiras da Amazônia Legal em 2009.

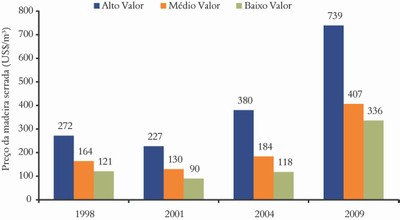

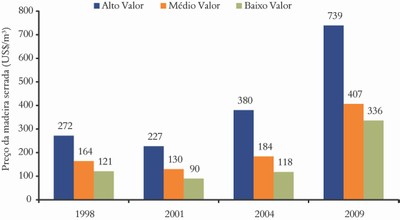

Evolução dos Preços de Madeira Serrada. Em 2009, as espécies de alto valor econômico tiveram preço médio de US$ 739 por metro cúbico, um valor bem superior ao verificado nos demais períodos pesquisados (1998, 2001 e 2004). Os preços médios das espécies de médio e baixo valor também variaram significativamente em relação aos outros três anos avalia dos: US$ 407 por metro cúbico e US$ 336 por metro cúbico, respectivamente (Figura 41).

Preço de Outros Produtos. Em 2009, os produtos beneficiados (pisos, decks, portas, peças para móveis e outros produtos aparelhados) apresentaram preços médios iguais a US$ 514 por metro cúbico no mercado nacional e a US$ 689 por metro cúbico para exportação. Os preços dos laminados foram US$ 276 no mercado nacional e US$ 420 para exportação. Finalmente, os preços do compensado variaram entre US$ 344 por metro cúbico no mercado nacional e US$ 451 para exportação (Tabela 55).

Figura 41. Preços médios de madeira serrada (US$/m3)1no mercado nacional em 1998 2, 2001 2, 2004 3 e 2009.(1Considerando os seguintes câmbios médios: 1998 (US$ 1,00/R$ 1,16); 2001 (US$ 1,00/R$ 2,31); 2004 (US$ 1,00/R$ 2,92) e 2009 (US$ 1,00/R$ 1,99). O método para a divisão de espécies em classes de valor econômico está descrito no Apêndice. 2 Fonte: Lentini et al. (2003). 3 Fonte: Lentini et al. (2005).

Tabela 55. Preços médios de produtos madeireiros (exceto madeira serrada) da Amazônia Legal em 2009.

Índice de Preços de Madeira em Tora

Desde outubro de 2009, o Imazon, em parceria com o SFB, realiza o acompanhamento mensal de preços da madeira nativa em tora na Amazônia Legal. O objetivo é obter um Índice de Preço para a madeira na região e ao mesmo tempo gerar informações sobre o merca do de tora. Para medir a variação mensal de preços da madeira nativa em tora na Amazônia Legal o Imazon adotou o índice de Theil [43].

Os dados são coletados por meio de ligações telefônicas, contato direto ou correio eletrônico para empresários e gerentes de empresas madeireiras informantes. Em média, o Imazon coleta mensalmente preços em 120 empresas madeireiras. Essas empresas estão distribuídas em 15 praças (ou regiões de referência) no Acre, Amapá, Amazonas, Mato Grosso, Rondônia, Roraima e Pará (Figura 42).

De outubro de 2009 a julho de 2010, os preços mensais de madeira em tora se alternaram entre altas e quedas. Com exceção de janeiro, quando houve aumento de 9,1%, os preços oscilaram de -2,7 a 3,8% (Figura 43).

Já o acumulado do período seguiu em trajetória ascendente e teve comportamento bastante semelhante ao mensal até janeiro de 2010. A partir de fevereiro o acumulado tem sofrido

variações leves, mas sempre positivas (Figura 43).

Fatores como custos de transporte e de exploração influem diretamente sobre os preços da madeira em tora. Além disso, há a renovação de contratos de extração entre extratores (a maioria terceirizados) e empresas madeireiras. Em janeiro de 2010 houve alta acentuada nos preços da madeira em tora.

______________

[43] Ver detalhes sobre o índice de Theil no Apêndice.

Figura 42. Praças madeireiras na Amazônia Legal.

Figura 43. Índices de preço da madeira em tora na Amazônia.

Métodos e Análises Realizadas

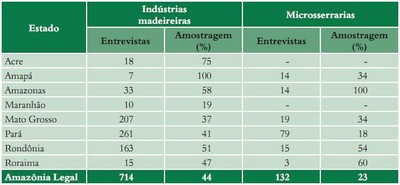

Estudos anteriores do Imazon revelam uma forte concentração das indústrias madeireiras em torno dos núcleos urbanos (Uhl et al., 1991; Veríssimo et al., 1992; Veríssimo et al., 1995; Stone, 1997; Lentini et al., 2003; Lentini et al., 2005). Por essa razão, concentramos o levantamento nos polos madeireiros, que são municípios ou microrregiões que consomem anualmente pelo menos 100 mil metros cúbicos de madeira em tora em processos industriais. A partir de informações do levantamento de campo e da literatura, estimamos que os polos madeireiros identificados concentrem aproximadamente 95% da madeira extraída e processada na Amazônia.

A pesquisa foi realizada em 2009 em todos os 71 polos madeireiros da Amazônia. Primeiramente, realizamos um censo das indústrias madeireiras queprocessam madeira em tora em funcionamento em cada polo. Para isso, consultamos informantes locais (sindicatos madeireiros, escritórios dos órgãos estaduais de meio ambiente, Ibama, prefeituras etc.) sobre a quantidade e a localização das empresas. Em seguida, quantificamos o total de indústrias efetivamente em funcionamento e, numa inspeção de campo, identificamos o tipo: microsserraria, serraria, beneficiadora, laminadora ou fábrica de compensado.

Em cada polo, a amostragem mínima de indústrias entrevistadas variou conforme o tipo de processamento. Indústrias beneficiadoras, laminadoras e fábricas de compensado tiveram amostragem aleatória mínima de pelo menos 50% dos estabelecimentos em funcionamento (Tabela 56). Para as microsserrarias e serrarias, por sua vez, a amostragemaleatória mínima de estabelecimentos entrevistados foi de 20%. A relativa homogeneidade de produção desses tipos de indústria torna desnecessária uma amostragem mais intensa.

Tabela 56. Entrevistas realizadas e intensidade amostral do levantamento de campo de 2009.

As entrevistas duraram, em média, 30 minutos. Os questionários abordaram: i) dados gerais da empresa (tipo de empresa, ano de instalação, tipo, quantidade e idade dos equipamentos de processamento, número de meses de funcionamento durante o ano, empregos gerados, processamento e floresta); ii) dados do proprietário (origem e experiência no setor); iii) consumo anual de madeira em tora, produção anual de madeira processada (serrada, beneficiada, laminada e compensados), reaproveitamento das sobras de processamento, fonte de energia utilizada e destino dos resíduos do processamento; iv) sistema de exploração (tipo de extrator e equipamentos utilizados); v) origem da matéria-prima, incluindo tipo de propriedade (área própria, área de terceiro, área pública) e tamanho da propriedade florestal; vi) tipo de transporte da madeira em tora, distância (média e amplitude) e condição de acesso (estrada asfaltada, não asfaltada e rio navegável); vii) opinião pessoal sobre as principais dificuldades do setor madeireiro e os investimentos feitos recentemente na indústria; viii) mercado (estadual, nacional e internacional); ix) quantidade de clientes fixos das empresas madeireiras; x) perfil do comprador de madeira serrada, xi) principais espécies processadas e preços de madeira (em tora e processada); xii) e custos médios de exploração, de transação, de transporte e processamento.

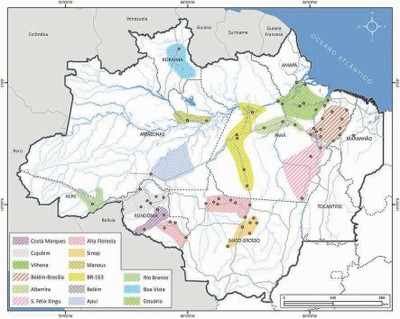

Zonas Madeireiras. Nos Estados do Pará, Mato Grosso e Rondônia, a análise dos dados foi conduzida considerando as zonas madeireiras existentes. Essas zonas foram selecionadas a partir das seguintes características: i) tipos de floresta (terra firme e várzea) e abundância dos recursos florestais disponíveis; ii) histórico de colonização e tempo decorrido (em anos) da exploração madeireira; e iii) condições de acesso, tipo (terrestre ou fluvial) e custo de transporte. Dessa maneira, estabelecemos um total de onze zonas madeireiras nos três Estados, sendo cinco no Estado do Pará (centro, estuário, leste, oeste e sul), três em Mato

Grosso (centro, norte e noroeste) e três em Rondônia (centro, norte e sudeste) (Figura 44).

Consumo de Madeira em Tora. Para calcular o volume de madeira em tora consumido, utilizamos o volume geométrico em vez do volume Francon, frequentemente utilizado nas áreas de extração madeireira, e que equivale a 77% do volume geométrico.

Figura 44. Zonas madeireiras da Amazônia Legal em 2009 (Fonte: dados de pesquisa, Lentini et al., 2005, Lentini et al., 2003 e Veríssimo et al., 2002).

Para estimar os rendimentos de processamento máximos que poderiam ser alcançados nos diversos tipos de indústria madeireira, contamos com a colaboração de empresários madeireiros de algumas regiões da Amazônia. Esse ajuste foi necessário porque boa parte dos entrevistados declarou um rendimento semelhante ao fixado pelos sistemas eletrônicos de transporte florestal Federal (Documento de Origem Florestal – DOF) e Estaduais (Sistema de Comercialização e Transporte de Produtos Florestais – Sisflora) (55,6% para madeira serrada e 50% para compensados). Isso permitiu ajustarmos os rendimentos superestimados informados pelos empresários entrevistados (Tabela 57).